淘宝直播下场做MCN,要和B站、小红书抢主播?

导读:淘宝将开年后的第一个大动作,留给了直播业务。2月20日,淘天集团发布了一份“江湖招募令”,宣布成立一家新的直播电商公司,为有意入淘开播的明星、KOL、MCN机构提供全托管运营服务。

所谓全托管,即帮助他们实现账号冷启动、全周期规划、商务对接、官方盘货、营销策划,乃至提供财务管理和场地支持等深度服务。全程由淘天直播运营团队操盘,提供保底或者分润两种合作模式。

淘宝官方表示,新公司将为刚入淘的主播提供为期半年的服务,“新手养成期”过后,主播、机构适应平台规则玩法,即可自己组建团队,或者签约其他MCN机构。

重点是,新公司不以盈利为目的,而是以招募新主播为主要目标。无独有偶,此前业内也曾流传京东为招聘主播而降低门槛,不考核GMV和毛利。

但与京东相比,淘宝的目标对象十分明确。海报上用加粗红色字体格外醒目的写着——明星&头部KOL。

一场以主播为中心的内容争夺战悄然开打。

淘宝补课

很长一段时间里,虽然淘宝是直播电商祖师爷,但主动权并不在它手里。

作为一个非内容平台,雪梨、薇娅和李佳琦的出现有时势之功,更多是低价资源的疯狂堆砌。换言之,他们有代表性但不可轻易复制。

所以2018年抖音快手在直播电商迅速崛起后,淘宝就变成超巨主播的阵地之一,典型如“一姐”薇娅的谦寻文化,很早就开始淘宝直播、抖音双平台运作。

从单一平台走向多平台,几乎是所有超巨主播秘而不宣的行业默契。而这也恰恰是后来TVB、张兰、罗永浩、东方甄选、vivi王婉霏、一栗小莎子等多位头部主播入淘的直接原因。

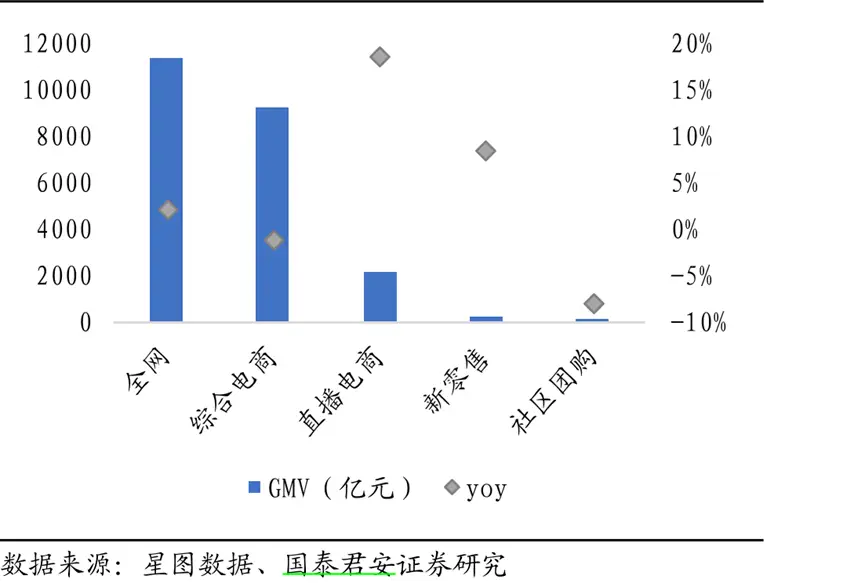

只不过,淘宝从祖师爷沦为备胎,心里大概是不好受的。但即便难受,也要不断地邀请新主播加入,因为综合电商流量遭遇天花板,撑起增量大旗的只有直播电商。

与传统电商靠电商渗透率和人均消费增长来驱动增量不同,直播电商自生增量来源于更多的观众,以及更多的客户为非计划需求买单。

基于庞大的用户群体和高人均使用时长,以及对用户积累的数据标签,短视频平台可以更精准的为商家提供流量资源,从而让用户光速上头、一键下单。

借助这一套打法,抖音电商去年GMV同比增长了277%;快手电商收入从2023年Q1开始同比增速超过GMV增速;视频号2023年GMV较上年增长300%,马化腾在年会中更是定调“今年我们能够全力发展的就是视频号直播电商”。

眼看短视频平台攻城拔寨,淘宝自然也不会任人宰割,于是一场持续数年的内容化战略迅速拉开。但事实是,淘宝虽然很早就开启了内容化转型,但真正放到重要位置还是在2022年戴珊上任中国数字商业板块总裁后。

2022年2月,淘宝成立了专门的内容化小组,成员由副总裁级别的各业务负责人组成。整个2022年,大淘宝在内容上进行了各种尝试,包括首页增加短视频比重、搜索结果呈现短视频内容、行业运营与淘宝直播合作引入具有内容能力的达人等。

一年后,淘宝确定了直播、私域、内容化、本地零售和价格力五大战略,同年5月又升级为用户为先、生态繁荣、科技驱动三大战略,核心就是加速内容化转型。

就连美腕合伙人蔚英辉都说,直播电商发展到下一个阶段,内容或许会成为直播电商行业可持续经营能力的决定因素,成为打破直播电商生命周期限制的突破口。

这也是为何去年东方甄选“小作文”事件爆发后,坊间传闻京东积极招募董宇辉的原因。以及作为内容社区的小红书,凭借高客单价、非标小众产品成功圈钱一批年轻核心中产用户群体,也是佐证之一。

在“江湖招募令”发布前,淘宝的直播业务基本分为达播和店播两类,前者是强IP属性、强娱乐属性的纯内容达人,后者则是强服务性质,更契合货和场的交易工具。

而这次新成立的直播电商公司,淘宝对外的表态,是帮助新主播和机构降低前期运营费用,相当于替机构承担前期孵化风险。但不能忽略的一个前提是,以明星和头部KOL为主的招募对象,天然自带制造内容爆款的能力。

说到底,淘宝还是在补内容课,只不过在淘宝直播事业部总经理程道放的描述中,内容短板是不能提的,“进入下半场的直播电商,比拼的是商业基础建设能力、货品力、供应链能力和提供更好的消费者体验。”

“新手主播”从哪来?

尽管淘宝努力避免内容竞争,但在品牌方眼中内容场和货架场已经发生了本质转移。

Nint任拓在《2023CMO全域增长实践白皮书》中提及,品牌全平台投入在2023年618前后发生了质变,在那之前投入内容场的配比是45%,在那之后则升到了60%。

表现在各平台上,就是新榜在《2024内容产业年度报告》中的数字,今年1月,抖音、小红书和B站的平台商业内容数量增长率环比大幅增长,分别达到145%、60%和124%。

其中,抖音平台投放金额规模最大,商业内容数量和商业内容数量占比在平台中排第二,小红书平台商业内容数量最大,商业浓度最高。

品牌方的预算总是有限的,所以零和游戏下有人增长自然有人衰退。

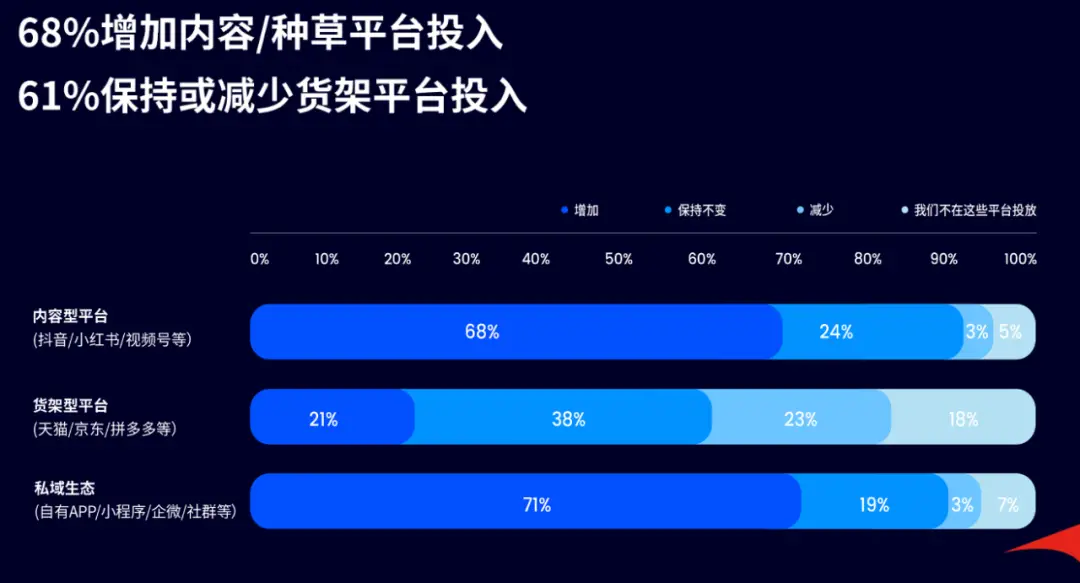

上述白皮书的另一组数据就能说明问题。过去一年,68%的品牌增加在抖音、小红书、视频号等内容/种草平台的投入,而61%的品牌则保持或减少天猫、京东、拼多多等货架平台的投入。

但商业内容数量的增加,不能简单地与直播电商繁荣划等号。事实上,类似小红书、B站这样的内容社区,其直播电商业务仍处于起步阶段,品牌方青睐只能代表着初步跑通了内容场变现。

举个例子,坚定走“大开环”策略的B站,继2022年与淘宝联盟、京东联盟货品池进行绑定后,去年将重心彻底转向了电商平台,与淘宝、京东、拼多多三大头部电商平台均密切建联。

B站将流量导向电商平台,虽然证明了用户具有一定的购买力,但同时也一步步沦为阿里、拼多多的“广告部”。去年双十一期间,B站就把APP首页的“会员购”入口,卖给了天猫用于商品展示。

这样做的好处正如陈睿所言,未来月活UP主都加入直播以后,平台的直播电商将极具潜力。但坏处是,缺乏底层支撑的直播电商是被催熟的而非自然生长。

短期内的确能给为爱发电的创作者又谋了一条“生路”,维稳了社区创作氛围又增加了营收渠道。而放到长期看,因为UP主在价格力、售后等方面缺失话语权,导致B站的直播电商难以形成消费者心智。

去年B站主推的宝剑嫂首播,虽然在多方预热之下收获了2800万GMV。但事后便被直播间用户发现价格力不够,从而引发了一系列争议,进而导致UP主后续没再尝试。

矛头指向一点,内容社区匮乏的电商供应链。

同样的问题也出现在小红书的“买手电商”。在窄播的一篇文章中,就有博主透露虽然小红书的电商供给在增多,但博主认为还是不太充分。“有些更符合自己消费习惯的品没有进入到选品池,或者一些品刚开始选的时候有库存,后来又没有,又要重新选。”

类似的情况同样发生在其它博主身上,大家一致的看法是小红书电商供给有限。小红书虽然凭借“买手直播”走出一条差异化路线,但直播电商本质是流量聚集和非计划性购物,意味着货品池一定不能停留在小众阶段。

尾声

B站和小红书遇到的问题,并非一朝一夕就能解决。但这恰恰是淘宝多年积累的优势,比如在直播基建上,去年双十一之后B站才支持移动端直播带货。

但对淘宝而言,内容社区的创作者富矿却是它渴望而不可及的。

当然,有多少人因此投奔淘宝直播仍然是个未知数,但对于UP主/博主们来说,小红书和B站未必是他们的唯一选择,尤其像影视飓风、伟嘉gaara616,这些本就在淘宝运营自己店铺的UP主。

甚至,淘宝的野心就藏在那张“江湖招募令”里,明星和头部KOL难道不是在指小红书和B站嘛?

参考资料

[1] 没有淘宝,李佳琦什么都不是, 锦缎研究院

[2] 2024内容产业年度报告, 新榜

[3] 直播电商赛道新机遇, 安信国际证券

[4] B站直播电商,走不出“站内狂欢”, 卡思数据

[5] 在小红书做买手直播,100万是隐形门槛, 窄播

[6] 从内容玄学到“标签科学”-用内容标签掌控确定性增长, 任拓

[7] 晚点独家丨阿里确定淘宝2023年五大战略,价格力在今年会更被重视, 晚点LatePost