中成药仿制大潮开启

导读:如果从1993年算起,百令胶囊至今已经获批了31年。在华东医药的努力下,这款主要成分是发酵冬虫夏草菌粉的胶囊剂,成为了国内中成药领域的爆款。

今年1月7日,佐力药业宣布,该公司的百令胶囊已收到来自国家药监局的药品注册证,成为首个获批的同名同方药。所谓“同名同方”,可以简单理解为中成药的仿制药。而毫无疑问的是,佐力药业这一同名同方,仿的就是华东医药。随着这一产品的获批,国内医药行业的监管层传出了一个明确信号——中成药市场向仿制药品开闸。

在佐力药业宣布产品获批之际,华东医药以发酵虫草菌粉生产工艺专利侵权为由,起诉了佐力药业一方。为了证据链的完整,华东医药的被告甚至还包括其控股子公司。而在这一场专利战的背后,中成药注册改革的大幕正缓缓拉开。也因此,华东医药对佐力药业的起诉,是中成药仿制药政策下的第一次斗法,也足以体现相关利益方在蛋糕被切割之际的痛心疾首。

近些年,化学仿制药、生物类似药在国内密集诞生,背后离不开医保资金控费目的下的一系列政策调整。而即使医保情势焦灼,中成药的盘子在此前也几乎没有被动过,直至国家药品审评中心于2022年12月发布《同名同方药研究技术指导原则(试行)》——中成药仿制研究技术被要求进一步规范。通俗理解就是,仿制中成药的章法出现了。这份文件具体对对照药的选择、药学研究、药理毒理研究、临床试验进行了指导。

变局之中,佐力药业是第一家成功的。这家公司的百令胶囊于2022年12月按注册分类中药4类-同名同方药进行了申报。粗略估算,仅一年之后,它的产品就获批了,这样的速度足以让竞争对手华东医药瞋目结舌。而按照常理理解,一年获批的速度,也让绝大多数药物望尘莫及。

行走在中成药注册改革中

事实上,若果说佐力药业仅用一年光景就一步登天也不客观。毕竟除了2023年,在申报百令胶囊这件事上,这家公司还在2020年中做过尝试。

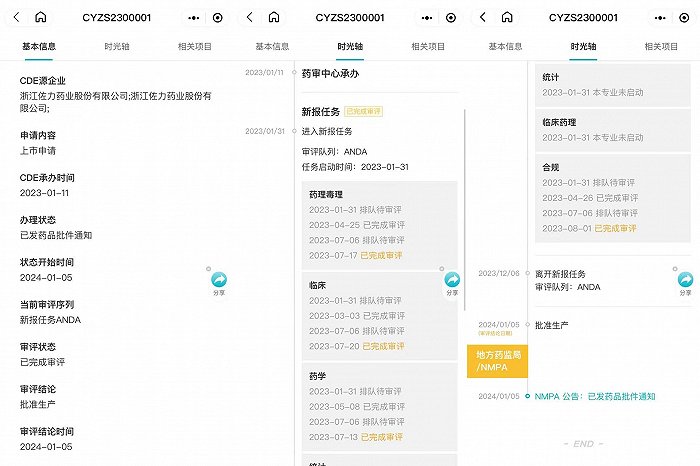

据丁香园Insight数据库,2023年1月11日,国家药品审评中心承办了佐力药业的百令胶囊项目。其审评内容包括药理毒理、临床、药学、合规部分,但并没有启动临床药理。同时,前述部分的完成审评的时间大都集中在2023年8月前。截至今年1月5日,这一产品被批准生产,由此形成了当前正式获批的局面。

在2022年12月发布的《同名同方药研究技术指导原则(试行)》中,国家药品审评中心对于同名同方药的对照药选择、药学研究、药理毒理研究、临床试验进行了指导。通俗理解就是,如何论证两个药物拥有相似疗效。不过,前述文件的指导侧重于大方向的把握,这也给药企的个案申请提供了灵活度。

并且,这不是佐力药业第一次申报百令胶囊项目。2020年8月,青海珠峰冬虫夏草药业有限公司曾经递交过百令胶囊的第9类药品上市申请。

青海珠峰冬虫夏草药业有限公司(简称“珠峰药业”)是佐力药业的控股子公司,也是2024年开年至今被舆论反复提及的一家公司。目前,佐力药业目前持有珠峰药业81%股权。

珠峰药业的出名原因在于,1月3日,华东医药公告起诉包括其在内的三家公司存在专利侵权行为,希望停止生产销售百令片并给予超1亿元赔偿。

珠峰药业的百令胶囊项目在2020年8月24日进入新报任务序列。随后,这一项目的临床、药学部分在当年10月和11月底完成审评。但是,珠峰药业的项目在2021年10月报送至国家药监局之后,得到了“未被批准”的审评结论。

对比两次申报,除了申报主体存在差异之外,佐力药业2023年初的申报使用的是“中药4类-同名同方药”这条通路,而珠峰药业在2020年8月申报的还是中药9类,也被称为“仿制药”。

这一细节体现的其实是国内中药注册管理办法在近些年的更新。目前,国内现行的中药注册办法是来自于2020年发布的《药品注册管理办法》。在2020年1月22日,国家市场监督管理总局宣布,新一版《药品注册管理办法》自2020年7月1日起施行。而在2020年的药品注册管理中,中药仿制药已经从“仿制药”更名为 “同名同方药”。

另外,在2020年下半年至2021年期间,国内的中药注册申报要求其实还发生了重要变化。

2020年9月,为了配合《药品注册管理办法》,国家药监局组织制定了《中药注册分类及申报资料要求》。同名同方药的定义被明确——通用名称、处方、剂型、功能主治、用法及日用饮片量与已上市中药相同,且在安全性、有效性、质量可控性方面不低于该已上市中药的制剂。这相当于是进一步解释了监管对于同名同方药的包容度。

基于此,仅从政策变迁的角度看,佐力药业自2020年下半年起的申报经历,在时机上刚好夹在了新旧《药品注册管理办法》交替以及《中药注册分类及申报资料要求》出台的时间点间。

作为新办法的配套文件,《中药注册分类及申报资料要求》规定在2020 年12月31 日前,申请人可按新要求提交申报资料,也可按原要求提交申报资料;自2021 年1 月1 日起,必须按新要求提交申报资料。并且,对于已受理中药注册申请需调整注册分类的,申请人可提出撤回申请,按新的注册分类及申报资料要求重新申报,不再另收相关费用。

而由于珠峰药业的项目显示是在2021年10月被报送至国家药监局。据此推测,珠峰药业在2020年下半年应该没有主动放弃。不过,它最终得到的是“未被批准”的审评结论。

和2021年的失败经历之后,佐力药业2023年初的申请是赶上了好时候。2023年2月10日,国家药监局组织制定了《中药注册管理专门规定》。该文件自2023年7月1日起施行,是国家进一步促进中药传承创新发展的体现,也是新时期背景下中药开发的定调文件之一。

据人民日报健康客户端2023年7月报道,湖南中医药大学第一附属医院研究员邓桂明提出,《中药注册管理专门规定》的发布,从根本上改变了以往中药新药审评“中药西管”的局面,从中医药自身发展规律为中药新药的申请松了绑,也为各大药企提供了良好的布局环境。

据前述报道,这一政策发布之后,中药新药提交上市申请创同期新高,截至年中出现49件中药新药临床申请;同时,由于中药新药能填补临床空白的空间较小,能获得国际广泛认可的情况更少,因此在时逢政策推动经典名方转化之际,3类古代经典名方中药复方制剂这一通道成为“香饽饽”。

也是在这一时期,佐力药业带着中药仿制药敲门了。而后在2024年初,佐力药业的百令胶囊成为了同名同方药新政之后的首个获批产品,将和华东医药共同分享这个几十亿元空间的市场。在华东医药慌忙应对的同时,可能也让一些中药、中成药市场的参与者眼前一亮。另外,在整个2023年,国内中药新药申报注册量较上一年增长了49%,一共97个。

中成药仿制倒逼降价的时代来了?

佐力药业无疑是当前的话题企业,虽然企业百令胶囊的成功经验未必可完全复制,但这一事件之后,下一连串的问题是,中成药市场正在发生什么变化?为什么会有同名同方药获批?下一个获批产品会是谁?

对于企业而言,不想挣钱是不可能的。而在过去几年,中药、中成药已经展示了其在国内市场的庞大空间。据新康界数据,从趋势上看,2020年起,全国医院药品市场中,化学药占比逐年下滑,中成药占比逐年增长。截至2023年前三季度,化学药、生物制品、中成药销售额占比分别为67%、16%、17%。

阳光诺和中药事业部副总经理陈杰在1月9日接受界面新闻记者采访时表示,从企业端来看,目前兴趣最大、热情最高的是商业公司。这类企业的特征是,手中持有渠道和资金,在药品上市许可持有人制度(MAH)下,投资开发品种,作为产品的持有人,成为“第一票”,获得更高的利润,因此有动力。

而当企业有动力去争夺同一个产品的市场,价格战就避免不了。近些年,国内医药市场的宏观背景之中,一定包括集采。而在化学仿制药已经集采了九轮(包括胰岛素集采)的今日,与动辄几分钱一粒的化药或是多如牛毛的下狠手降价的案例相比,中药、中成药品类的降价普遍温和。

在1月9日举办的第二十四届瑞银大中华研讨会中国医药行业展望专题会议中,瑞银证券研究部医疗行业分析师陈晨提及,中药、中成药方面,国采只开展了一轮,降价幅度只有49%,地方联盟采购中,包括湖北、广东、三明联盟、山东在内,均主导了中药产业中的不同品类集采,成药、饮片、颗粒制剂在地方都已被集采过,但因为中药没有一致性评价,加上上游原材料不断涨价和品牌效应,所以其历史平均降幅都相对温和,“至少比器械、药要好很多”。

陈杰也认为,从医保控费的角度,中成药领域的大品种并不少,而他们既往的控费效果并不佳,控费幅度远不如化药。即使是在集采降价之后,这类产品还是占据了大额的医保资金。由此,同名同方政策也相当于是政策鼓励企业仿制,进而通过企业竞争的方式,促使药品降价。

据米内网综合数据库,2022年中国城市实体药店终端中成药前二十产品排行榜中,安宫牛黄丸、阿胶的销售额已经突破40亿元,感冒灵颗粒、连花清瘟胶囊、藿香正气口服液的销售额在20亿元之上,京都念慈庵蜜炼川贝枇杷膏、健胃消食片、片仔癀、舒筋健腰丸、板蓝根颗粒、肠炎宁片、小柴胡颗粒、蓝岑口服液的销售额都在10亿元之上。

复方感冒灵颗粒、蒲地蓝消炎片、双黄连口服液、急支糖浆、益安宁丸、蒲地蓝消炎口服液、复方丹参滴丸的销售额都在7亿元之上。前述20个产品中,医保产品、双跨产品、基药产品、独家产品比比皆是。不过,如果仅仅是眼馋市场规模就决定仿制,也一定不会成功。

另外,据中康CMH数据库,按通用名计算,2022年中国二三级医院销售额位居前列的中成药中,前100名的中成药累计销售总额为856亿元,前50名的中成药销售总额为616亿元,占比高达72%,显示了中成药领域头部企业和产品的强势地位。

从品种上看,销售额在20亿以上的通用名品种有四个,分别是金水宝、百令、华蟾素和苏黄止咳;销售额超过10亿的通用名品种共有31个,包括血塞通、血栓通、醒脑静在内的中药注射液品种;销售额突破5亿的品种共有64个,心脑血管疾病治疗药物众多。

虽然如此大体量的销售额一定不是由医保资金完全兜底,但它仍然体现了中成药品类能给医保支付带来的压力。而在中国社会老龄化程度日益加重的当下,此类问题应当得到妥善需解决。

并且,和做化学仿制药相比,中成药仿制药的难度或许更高。其门槛在于,由于改革多年,化药领域有了相对公开明确的信息和规则,而中成药领域距离透明还太遥远。

陈杰表示,尽管政策在积极引导,要做成中成药仿制药也不容易。仅从技术层面看,大多数情况下,被仿制的企业可以通过设置技术壁垒来防御对手获批,比如做质量标准提升。而对于选择做仿制的企业而言,其地位相对被动。

他进一步解释称,同名同方药要求仿制企业的产品要和被仿制企业产品的各项指标看齐。由此,被仿制的企业可以不断做标准提升和技术的迭代,增加仿制的难度和延长对手注册审评时间,从而给挑战者造成心理压力,进而影响其仿制决策。此外,在现阶段,由于中成药注册的一系列政策还有待完善,如何将政策与实际项目相结合以提高项目申报的成功率,也需要更多智慧。