基因递送外包企业云舟生物冲刺科创板 市场上强敌环伺 公司科创属性遭单独问询

导读:9日晚间,冲刺科创板的“云舟生物科技(广州)股份有限公司”(下称“云舟生物”)在收到上交所问询函近半年后,正式提交了回复。

记者 郑炳巽

9日晚间,冲刺科创板的“云舟生物科技(广州)股份有限公司”(下称“云舟生物”)在收到上交所问询函近半年后,正式提交了回复。

《科创板日报》记者发现,随着科创板上市门槛逐渐收紧,上交所进一步加强了对IPO企业科创属性的考察,云舟生物便是其中一家,公司科创属性被单独问询。而在此之前,被问询科创属性的企业,还包括联亚药业、科惠医疗、中科英泰等等。

▌主营业务收入占比超90%,毛利逐年下降

IPO文件显示,云舟生物主要从事基因递送产品和服务。基因递送指的是,使用生物、化学或物理方法将外源遗传物质(通常是重组DNA或RNA)包裹成基因载体导入靶细胞的技术。该技术广泛应用于生命科学研究、基因药物开发等多领域。

现阶段,云舟生物主营业务包括了“科研载体构建服务”、“基因递送CRO服务”及“基因载体CDMO服务”三个板块。其中,科研载体构建服务占主营业务收入一直在90%以上。

此次,云舟生物计划发行不超过1.2亿股,募资13.26亿元。其中的10.47亿元用于“基因递送研发生产基地项目”,剩余的2.79亿元用于“基因递送技术研发中心项目”,以提高云舟生物基因递送CRO服务及基因载体CDMO服务业务的服务规模,以及进一步完善基因递送技术研发平台的搭建。

报告期内(2020-2022年),云舟生物的主营收入已由期初的9955.92万元提升至期末的2.81亿元,但是主营业务毛利率则由62.70%下降至57.84%。

▌竞争格局激烈,市占率不足1%

根据弗若斯特沙利文数据,2022年,全球基因递送行业外包市场规模约为320亿元。其中,科研载体构建服务、基因递送CRO服务和基因载体CDMO服务的外包市场规模比重分别为10%、16%和74%,基因载体CDMO服务占据超过三分之二的市场份额。

且进一步来看,2017-2021年间,全球科研基因载体投入规模已从64.60亿美元增长至85.60亿美元,预计2025年将达到118.80亿美元。同期,全球基因递送CRO市场规模已从8.7亿美元增长至15.7亿美元,复合增长率为16.0%,这一市场规模预计在2025年达到34.3亿美元。而全球基因载体CDMO市场规模也已从10.3亿美元增长至27.0亿美元,复合增长率为27.3%,预计2025年将达到78.7亿美元。

看起来,基因递送外包市场显示出巨大的发展潜力,但是对于国内企业,尤其是像云舟生物这类后发企业来说,实则充满了挑战和压力。

由于基因递送行业属于新兴产业,发展较快,市场需求旺盛且不断提升,在国内,除了云舟生物参与基因递送业务以外,还有包括金斯瑞(1548.HK)、和元生物(688238.SH)、吉凯基因及药明生基等家企业参与其中。

从全球范围来看,云舟生物面临的竞争就更加激烈了。目前,全球基因递送行业参与者在400-500家之间,比较知名的企业包括Lonza、Catalent、Thermo Fisher Scientific、勃林格殷格翰、三星生物等等。

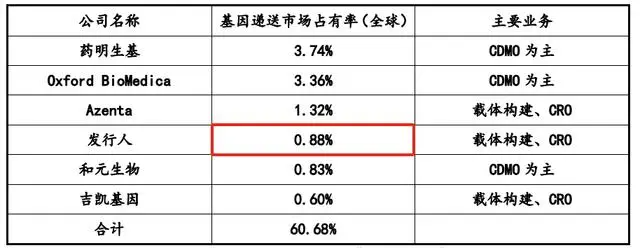

全球市场的60%左右由前十家企业瓜分,占有率前三名清一色由国外企业包揽,Lonza以16.29%位居榜首,Catalent和Thermo Fisher Scientific紧随其后,分别占有14.27%、9.66%。

云舟生物虽然挤进市占率前10榜单中,但仅占有0.88%的市场份额,且不说追赶头部企业了,就连与金斯瑞5.27%和药明生基3.74%的市占率相比,仍有很大的差距。

值得注意的是,全球市占率前十企业中,多达7家主要以CDMO业务为主,这一情况也与上述基因载体CDMO服务占据绝大市场份额的现状相符合。然而,对于云舟生物来说,基因递送CRO服务和基因载体CDMO服务的收入,合计不足主营收入的10%。上交所因此询问,云舟生物进入这两个领域时是否存在技术或市场障碍。

云舟生物回复称,基础科研用户是基因递送行业最广泛的用户群,公司在科研载体构建业务领域的发展,后续业务向下游转化打下了用户基础。

报告期内,云舟生物基因递送CRO服务前五大客户共16个,其中14个是科研载体构建服务的客户,同期,基因载体CDMO服务前五大客户共9个,其中8个也是科研载体构建服务的客户。

2020-2022年间,云舟生物基因递送CRO/CDMO业务收入为410.85万元、896.02万元、2253.00万元,复合增长率为134.17%。

▌科创属性被单独问询

根据IPO文件,云舟生物自称属于业内为数不多的能提供BAC(细菌人工染色体)和YAC(酵母人工染色体)修饰的公司,并且,目前国内只有少数企业能够通过美国FDA的DMF实质审查,以及协助客户获得FDA的IND批文。

上交所要求云舟生物说明,目前能提供BAC和YAC修饰的公司,以及国内通过美国FDA的DMF实质审查的企业和项目情况,这对提升云舟生物业务竞争力的具体体现。

云舟生物回复称,BAC和YAC载体是容纳非常大的基因序列的克隆载体,因此,无法通过常规分子克隆手段对BAC、YAC载体上的序列进行修改,需要具备较高水平的DNA拼接技术、鉴定及测序技术,并且还需具备使用特殊克隆修饰工具的技术实力。总而言之,进入该领域的门槛较高。

正是因为门槛较高,目前行业内具备BAC修饰、YAC修饰能力的公司有限,且多以从事BAC修饰业务为主。与云舟生物构成竞争关系的,主要为赛默飞、金斯瑞、BioS&T、Lucigen、Sanofi 等企业。

云舟生物认为,从事该业务能够进一步提升公司技术的美誉度,从而提升公司的市场竞争力。

针对FDA审查方面,云舟生物透露,在整个审查流程中,难度一方面体现在提交FDA后,通过FDA对文件完整度和合规性的形式审查,另一方面体现在DMF文件是否有客户进行引用,及引用后能否顺利通过FDA的实质审查。

而企业的DMF申请通过FDA实质审查,在整个审核流程中通常被认为是难度系数及实用价值最高的环节。

据悉,目前国内经过美国FDA的DMF备案的企业只有和元生物、派真生物、云舟生物、宜明细胞、汉腾生物等少数几家。

值得一提的是,因为认为基因递送CRO服务具有高技术特异性及高附加值特点,从2019年开始,云舟生物业务上开始向基因递送CRO延伸。上交所要求云舟生物对此进行说明。

云舟生物透露,报告期内以及2023年上半年,云舟生物的基因递送CRO服务订单平均创收1.69万元/个、1.62万元/个、2.82万元/个、2.63万元/个,平均为2.35万元/个。同期,科研载体构建业务订单平均创收分别为1.06万元/个、1.03万元/个、1.24万元/个、1.27万元/个,平均为1.16万元/个。

而从毛利率方面来看,基因递送CRO服务的毛利率也高于其他业务,报告期内分别为77.70%、72.20%、67.28%。同期,科研载体构建服务的毛利率为62.05%、58.10%、62.32%。