闪回科技重资产亏损难题:个位数的毛利率与高企的销售成本

导读:“循环再生,价值传承”,循环经济的生意还好做吗? 近日,闪回科技有限公司(以下简称:闪回科技)递表港交所,招股书披露这家手机回收服务商存在三年亏损2.5亿、毛利率个位数、销售成本高企等情况。

据悉,闪回科技从事提供消费电子产品后市场交易服务。根据弗若斯特沙利文的资料,以2022年自消费者端回收交易总额计,公司是中国最大的专注于线下以旧换新的手机回收服务提供商,也是中国第三大手机回收服务商,市场份额分别约为8.4%及1.5%。闪回科技在国内的经营主体包括深圳闪回科技有限公司、浙江闪回科技有限公司。

01

营收不错却持续亏损,重资产模式的难题?

目前,闪回科技已建立并发展了两个核心企业品牌,即“闪回收”及“闪回有品”。

“闪回收”为开展线下回收业务,通过上游资源合作伙伴从个人消费者回收二手消费电子产品的主要品牌。“闪回有品”是公司在自有线上平台及╱或于公司在第三方电子商务平台上的自有网店向客户销售采购的二手消费电子产品的主要品牌。

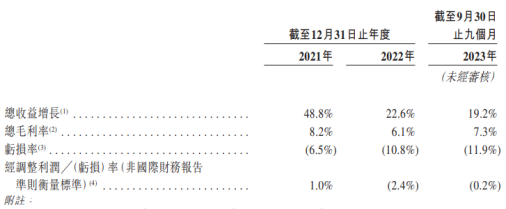

2021年-2022年、2023年1-9月(以下简称:报告期内),闪回科技实现营收分别为7.50亿、9.19亿、8.36亿;实现期内亏损分别为4870.8万、9908.4万、9911.4万。

著名经济学家宋清辉对《港湾商业观察》指出,该类公司属于重资产公司,主要依靠线下门店导流。亏损加大的同时,显然存在巨大的现金流压力,这也是“回收”类模式公司一直处于“钱不够花”状态的原因所在。

财经评论员张雪峰对《港湾商业观察》表示,闪回科技这类公司之所以出现大额亏损,主要是由于其经营模式的特点以及行业竞争的压力所致。首先,手机回收行业的本质决定了公司需要大量资金用于回收旧手机,并进行后续的检修、维修、清洁等处理,以便再次销售或回收利用。这些环节需要耗费大量人力、物力和时间,成本较高。其次,行业内竞争激烈,市场份额虽然不小,但也意味着需要不断投入资金用于市场推广、品牌建设、技术研发等方面,以保持竞争优势和市场地位。这些投入可能在短期内并不会立刻带来收益,反而会导致亏损的加大。

营收详细来看,闪回科技收入主要来自向二手市场买家销售公司从各种供应渠道采购的二手消费电子产品(大部分是手机),主要是通过公司的闪回有品线上平台以及公司于多个第三方电商平台上运营的自有网店。为满足下游业务合作伙伴的业务需求,公司亦通过线下企业销售批量销售部分采购的消费电子产品,同时也向彼等提供各种增值及售后服务。

报告期内,闪回科技销售二手手机实现营收分别为6.93亿、8.56亿、7.75亿,营收占比分别为92.5%、93.2%、92.7%。

就亏损而言,闪回科技表示,于往绩记录期间的亏损主要由于同期赎回负债账面值变动分别约为4608.8万、6938.3万、9016.4万。公司的赎回负债账面值变动指公司授予投资者的优先权而产生的赎回义务变动金额。

亏损拉大的另一面,报告期内,闪回科技经营活动所用现金净额分别为-639.9万、-4373.6万、-8137.2万。

闪回科技表示,于往绩记录期间,公司的经营活动所用现金流量净额主要归因于公司的亏损及公司应收主要上游资源合作伙伴(亦为主流消费电子品牌及其指定分销商)的贸易应收款项增加。

闪回科技坦言,公司的经营可能会因多种原因而继续于未来产生亏损及负现金流量净额,包括公司的持续赎回义务、二手消费电子产品售后市场交易服务的竞争加剧、对二手消费电子产品及我们服务的需求减少或增长慢于预期,以及其他风险,且公司可能会产生不可预见的支出,或在产生收入或实现盈利方面遭遇困难、复杂情况及延误。倘收入减少,公司可能无法及时按比例减少成本及开支,因为公司大部分的成本及开支为固定的。此外,如果公司减少成本及开支,公司可能会限制公司维持及扩大采购网络、客户群以及进一步增加收入的能力。因此,公司可能无法实现盈利,且未来可能继续产生亏损。

张雪峰指出,对于公司的后续发展而言,这样的亏损和现金流压力带来了一系列的风险。首先,可能会面临资金链断裂的风险,导致公司无法正常运营甚至倒闭。其次,由于亏损加大可能会引发投资者的担忧和不信任,影响公司的股价和市值,进而影响到公司的融资能力和业务扩张计划。此外,现金流紧张也可能导致公司无法及时支付供应商款项,影响到供应链的稳定性和合作关系,进而影响到公司的业务发展和声誉。

02

毛利率个位数还承压,如何扩大客户群?

值得一提的是,报告期内,闪回科技毛利率分别为8.2%、6.1%和7.3%。

闪回科技表示,公司的毛利率主要受公司获得的二手消费电子产品的购买价格及转售价格影响,于往绩记录期间毛利率维持在相对较低水平。

招股书披露,公司的毛利率主要反映公司从供应渠道采购二手消费电子产品所支付的价格与公司在销售平台上转售的价格之间的差额。于往绩记录期间,公司的整体毛利及毛利率普遍下降。

闪回科技指出,为稳定及提高毛利率,公司一直努力通过与上游资源合作伙伴进行战略合作,保持公司的供应来源,扩大公司的供应渠道,并扩阔公司的销售渠道以增加公司的销售及扩大公司的客户群。公司无法保证公司日后能够维持或提高毛利率。倘公司无法维持或提高公司的毛利率,公司的业务、增长前景、经营业绩及财务状况将受到重大不利影响。

绩记录期间及直至最后实际可行日期,公司已与公司的上游资源伙伴建立合作关系,包括42000多家线下门店遍布中国31个省份。报告期内,公司透过上游资源合作伙伴的渠道利用以旧换新方式采购的二手消费电子产品(主要为手机)的总数及采购交易总值分别约为103.3万台、117.3万台、106.1万台,以及约为5.38亿、6.59亿、6.10亿。

同时,闪回科技指出,倘公司无法扩阔销售渠道以扩大客户群,则公司的业务、经营业绩及财务状况可能会受到重大不利影响。

此外,闪回科技提到,公司未来的增长及毛利率取决于公司通过自有销售网上平台闪回有品以及公司在多个第三方电子商务平台营运的自有网店扩阔销售渠道以扩大客户群的能力。

闪回科技指出,于往绩记录期间,虽然公司的二手消费电子产品通常在交付到公司的运营及检测中心后三天内能够售出约85%,但公司的毛利率相对较低。因此,公司一直在探索扩阔销售渠道的机会,以扩大公司的客户群。例如,自2022年以来,公司已在主流社交媒体平台上探索机会,专注于销售若干品牌手机的二手高端机型。然而,公司无法保证公司在该等社交媒体平台上的发展将一直成功或可在未来能够持续。倘公司在该等社交媒体平台上的销售工作失败,而公司无法开发新的销售渠道以扩大公司的客户群,公司的业务、经营业绩及财务状况将受到重大不利影响。

03

销售成本高企,采购占比近九成

招股书披露,闪回科技的二手消费电子产品回收业务产生重大前期采购成本,因为对于线下或线上商店下达的订单而言,个人消费者在接受二手消费电子设备的最终报价后立即收到付款。

报告期内,闪回科技的销售成本分别为6.88亿元、8.63亿元和7.75亿元。其中,采购二手消费电子产品的成本分别约为85.3%、86.1%、88.3%。

宋清辉指出,从数据来看,销售成本的确有些过高,此举或会给毛利率带来一定的不良影响。

此外,招股书披露,根据公司与若干主要上游资源合作伙伴(主要为主流消费电子品牌及其指定分销商)的商业安排,公司亦须提前支付由若干消费电子品牌提供予个人消费者的促销折扣,以促进其以旧换新交易的新型号手机的促销销售,或就在其线下门店及线上商城进行回收服务交易事先支付担保按金。

张雪峰指出,闪回科技的毛利率较低,销售成本较高,主要是由于其特殊的经营属性和行业特点所致。首先,作为手机回收服务商,公司的主要收入来自于回收、处理和再销售旧手机,但由于手机市场的特殊性,二手手机的价值普遍较低,因此即使公司的销售收入较高,但由于销售产品的成本较高,导致毛利率较低。其次,公司的销售成本主要包括采购二手消费电子产品的成本、人力成本、物流成本等。其中,采购二手消费电子产品的成本占比较大,这是因为公司需要大量资金用于购买大量的二手手机,并进行后续的处理和维修,而且随着市场竞争的加剧,二手手机的价格也在不断上涨,导致销售成本的增加。

“因此,公司的销售成本虽然较高,但这是由于行业特点所决定的,难以避免。但是,公司可以通过提高运营效率、优化供应链管理、降低人力成本等方式来控制销售成本,从而提高毛利率。另外,公司也可以通过拓展产品线、开发高附加值的服务和产品,来提升盈利能力,降低对销售成本的依赖,从而实现更好的经营业绩。”

作为与消费者近距离接触的二手手机交易平台,行业竞争加剧的同时,消费者口碑无疑极为关键。

通过黑猫投诉 【下载黑猫投诉客户端】查询发现,闪回科技旗下闪回收共计拥有188条投诉量,其中有多名消费者投诉“手机虚假描述、手机与描述严重不符、恶意压价”等情况;另一品牌闪回有品的投诉也不算少,消费者投诉也多涉及到手机虚假描述等类似的问题。

此外,据天眼查及企业预警通显示,2023年9月1日,深圳闪回科技有限公司被执行600万元,案由为合同纠纷,执行法院为北京市朝阳区人民法院。