爱奇艺变戏法

导读:2024年2月28日(北京时间),爱奇艺(NASDAQ:IQ)披露了2023年Q4及全年业绩(未经审计)。报告显示,2023年营收319亿,同比增长10%;经营利润30亿,同比增长128%;归母净利润19.3亿,首次实现盈利(通用会计准则)。

靓丽财报发布后,爱奇艺股价放量振荡,说明市场对爱奇艺扭亏的可持续性、成长性存在较大分歧。

左右互博

爱奇艺营收由四部分构成,广告、会员服务、内容分发及其它。

2019年是分水岭。

2015年-2019年,广告业务挑大梁,会员服务迅速成长:

2015年广告收入34亿,占营收的63.9%;会员服务收入10亿,占营收的18.7%。

随后三年,会员服务收入赶上并超过广告。到2018年,会员服务收入达106.2亿,占营收的42.5%;广告收入虽增至93.3亿,占营收的比例却降至37.3%。

2019年-2023年,广告收入缓慢回落,会员服务收入艰难增长:

2019年,会员服务收入增至144亿,占营收的49.8%;广告收入82.7亿,占营收的28.5%。

到2023年,会员服务收入达203.4亿,占营收的63.7%;广告收入降至62.2亿,占营收的19.5%。

会员服务、广告无疑是爱奇艺最为重要的两项业务,不幸的是它们之间存在此消彼长的竞争关系——会员的重要福利是免广告,每收一笔会员费就损失一段广告播放时长,鱼与熊掌不可兼得。

需要注意的是,爱奇艺付费用户数向上突破乏力。2021年Q1,付费日均活跃用户达到1.04亿(不包括试用),人均每月支出13.46元;2022年Q1,付费日活用户微降至1亿,人均月支出增至14.69元。

2023年Q1,付费日活用户创纪录地达到1.28亿,同比增长27%;人均月支出14.35元,同比下降2.3%。

2023年Q4,付费用户月均支出15.98元,同比增长12.8%;日活会员同比减少10.3%,降至9950万。

尽管被吐槽“涨价”、“变着法收钱”,爱奇艺会员人均月支出增长却很“吃力”。

会员服务与广告“相克”,付费用户数与人均付费金额难以同步增长,两个“两难”叠加,营收只能“龟速增长”。2023年虽然营收318.7亿,但较2019年(290亿)增长不到10%,年均增长仅有2.4%。

不增收却增利

2015年,爱奇艺经营亏损24.3亿,亏损率45.6%;随后两年经营虽然亏损金额放大,但亏损率降低,让投资者看到一丝希望。

不料形势急转直下,2018年经营亏损83.1亿,亏损率33.2%;2019年经营亏损92.6亿,亏损率31.9%。营收接近300亿、付费会员上亿,爱奇艺规模虽然足够大,但亏损却在加剧。

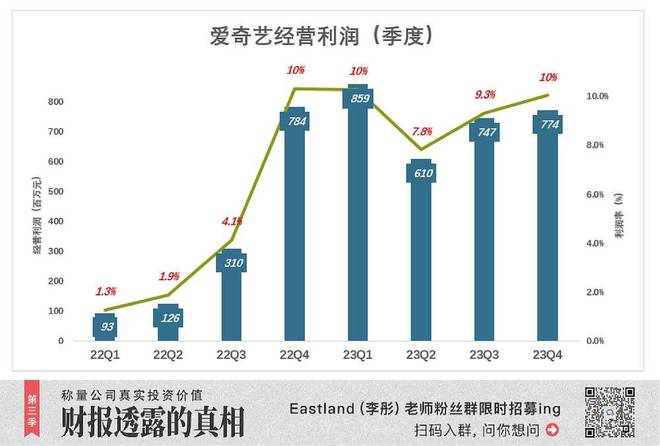

就在投资人有些绝望之际,“剧情”再次反转。2020年起,经营亏损迅速收窄;2022年回正;2023年经营利润30亿,利润率达9.4%。

爱奇艺经营利润“转正”始于2022年Q1,利润率1.3%;到2022年Q4,经营利润达到7.8亿,利润率超过10%;

2023年各季,爱奇艺经营利润保持在高位。Q4经营利润7.7亿,利润率10%。

在普遍崇尚规模的今天,价格战、补贴战、砸钱获客、不惜代价买流量的现象比比皆是。有些企业营收越多亏损越大,比如蔚来;有些企业在攫取市场份额的同时,逐步改善业绩,最终扭亏为盈。比如京东、拼多多、特斯拉、理想汽车。

爱奇艺营收“龟速增长”,却成功从巨亏中抽身,实属罕见。

探寻扭亏路径

1)基因突变

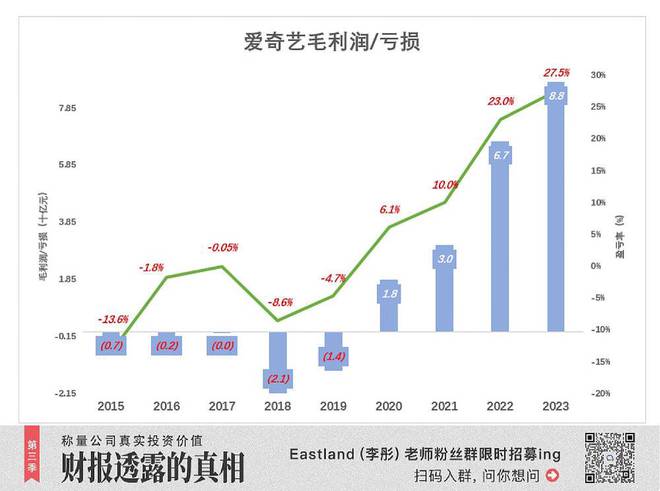

爱奇艺业绩反转的关键在毛利润回正。在“至暗时刻”的2018年、2019年,爱奇艺毛亏损分别为21亿、14亿,亏损率分别为8.6%、4.7%。

2020年,毛利润率为6.1%;2021年毛利润率为10%;2022年毛利润率为23%。

2023年,爱奇艺毛利润88亿,毛利润率达27.5%。

毛利润率与企业的基因直接相关,增减几个百分点都是大事。同业间,毛利润率相差五个百分点以上,就足以定胜负。

从毛亏损8%的爱奇艺到毛利润25%的爱奇艺,相当于发生了“基因突变”。

2)关键在内容成本

“基因突变”的原因是什么?

2016年,爱奇艺内容成本为75.4亿,占营收的67.1%。这一年百度内容成本78.6亿,其中96%来自爱奇艺。

爱奇艺亏损最严重的2018年、2019年,内容成本分别为211亿、222亿,占本年营收的84%、77%!

2020年内容成本占营收的比例回落到70%,毛利润终于“翻红”。

2023年内容成本162亿,占营收的51%,较2020年又降了19个百分点。而2023年毛利润率比2020年高21个百分点,几乎全部来自对内容成本的压缩。

3)费用控制亦有功效

将2020年、2023年数据进行对照,用蓝色折线代表毛利润(率),彩色堆叠柱代表费用(率)。

2020年Q1,毛亏损2.5亿、亏损率3.3%;

2020年Q2,季度毛利润首次回正,利润率7.8%,非常不容易。但比25.1%的总费用率还是低一大截,季度经营亏损率达到17.3%。

2020年Q4,季度毛利润13.2亿,利润率为9%,总费用率26.6%;季度经营亏损13.1亿,亏损率为17.5%。

2023年各季,毛利润显著高于2020年,费用金额显著低于2020年。例如:20203年Q4,毛利润22亿,是2020年Q4的3.2倍;总费用金额14亿,比2020年Q4少5.8亿。Q4毛利润率28.2%,总费用率18.2%,经营利润率10%。

爱奇艺扭亏损路径很清晰:一是降低内容成本、二是压缩费用。

在开源困难的情况下,节流功效可观,爱奇艺的利润都是省出来的。

是否动用“财技”?

通常,视频网站会将自制内容及购买的版权按成本价计入“无形资产”。

在预估的“使用寿命”内,进行摊销。假如内容未能产生预期的收入,应当进行“资产减值”。摊销、减计构成视频网站内容成本的主体。“播放收益分享”、“主播分成”等其它支出占成本的比例较小。

假设一部耗资2亿的剧集,上线第一年带来1.5亿收入,随后两年每年贡献5000万元,最终收益5000万元。

若采用“加速度摊销”,第一年摊销1亿,随后两年每年摊销5000万元,上线当年毛利润5000万,随后两年收入与摊销相抵,毛利润为零,总收益5000万元。

若采取“5年直线摊销”,每年4000万元,上线当年毛利润可达1.1亿,第二、第三年每年1000万元,第四、第五年每年毛亏损4000万元,总收益也是5000万元。

如果急功近利,用“财技”扭曲摊销/减计,可以暂时粉饰业绩,但“出来混是早晚要还的”,剧集上线头两年少提的摊销,后两年成为拖累业绩的包袱。

有一个简单的办法,可能测试企业是否运用财技,就是观察无形资产膨胀速度以及是否与营收增长脱节。

2017年,爱奇艺非流动资产中版权账面值45.6亿、自制内容账面值15.6亿,合计61.2亿,同比增长114%。同年,会员业务收入增长73.7%。

2019年,版权、自制账面值合计106.4亿,同比增幅仅为2.6%,此时的爱奇艺已不堪重负。

2020年,毛利润回正,版权、自制账面值合计130亿,同比增长22.1%,会员业务收入增长14.2%;

2021年,版权、自制账面值合计182亿,同比增长40.2%,会员业务收入增长仅为1.4%;

2023年,版权、自制账面值合计203亿,同比增长2.5%,合员业务收入增长14.7%。

截至2022年,版权内容原值506亿,经过多年摊销/减计,年末账面值76亿,较2021年末回落6亿。

爱奇艺内容资产与会员业务收入若即若离,但并未偏离“内容拉动收入”这个基本逻辑。

内容资产的规模没有过度膨胀,但结构发生根本性变化,即自制从配角升格为绝对主角:

2017年,自制内容账面值仅为34.3%;2018年增至56.3%;2020年,自制内容账面值首次超过外购版权;2023年这个比例达到192%。

自制剧集好比自酿基酒,版权内容好比外购基酒。立足自酿不仅成本可控,还能保证高品质和纯正口味。

制自内容成为主流而且性价比高,是爱奇艺扭亏的关键。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第958篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~