“烧掉”586亿,美团“保卫战”惨烈,市场嗅到了风险?

导读:美团发布财报后的第一个交易日(3月25日),美团股价全天冲高回落,由大涨9%,回落至5%;第二个交易日(3月26日),美团高开超2%后,股价直线下挫,盘中一度跌超1%,最终收报93.4港元/股,最新总市值为5823.2亿港元。

冲高回落”、“高开低走”,是二级市场对美团最新财报的反应。

美团发布财报后的第一个交易日(3月25日),美团股价全天冲高回落,由大涨9%,回落至5%;第二个交易日(3月26日),美团高开超2%后,股价直线下挫,盘中一度跌超1%,最终收报93.4港元/股,最新总市值为5823.2亿港元。

由此可见,市场对美团的这份财报是存在担忧的,其中暗藏何种风险?

表面上看,美团最新发布的2023年第四季度和年度财报是一份喜人的成绩单。

财报显示,去年全年美团实现营收2767.4亿元(人民币,下同),同比增长25.8%,经调整净利润为232.5亿元,同比增长721.6%;第四季度实现营收737亿元,同比增长22.6%,经调整净利润为43.8亿元,同比增长427.6%。

那么,市场究竟在担心什么?

本地生活,大战再起

美团以团购起家,“本地生活”无疑是其重要根据地,也是推动美团的核心业务。

当前,以抖音、快手为首的流量巨头正在对本地生活服务赛道发起猛攻,且斩获颇丰。根据抖音发布的《2023年度数据报告》,2023年抖音生活服务平台总交易额增长256%,入驻门店超450万家,共覆盖370+城市;入驻服务商数量增长1.79倍,服务商合作的商家数提升近2倍,服务商总交易额实现近8倍增长。

同时,抖音平台入驻团购达人数量增长2.89倍,达人探店助力实体商家增收946亿;相比2022年,平台短视频交易额增长83%,平台直播交易额增长5.7倍。

可以看到,抖音正在猛攻美团战略腹地,无疑会影响到美团未来的增长。这或许是,资本市场最担忧的风险点之一。

面对抖音的凶猛攻势,美团决定应战,美团内部出现了代号为“烽火”的方略:在2023年,这一方略被视为专门应对抖音在本地生活领域攻势的关键谋划。

从最新的财报也能看出,美团开始下场,迎战抖音。

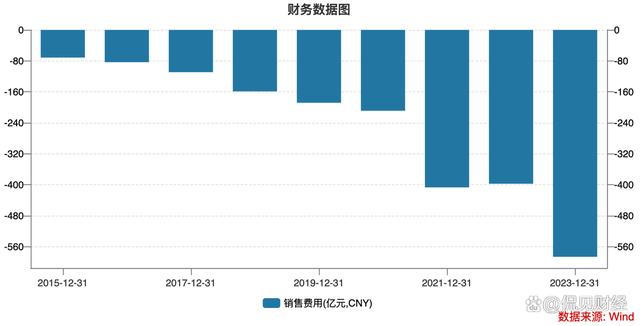

首先是,美团“烧钱”补贴力度正在增加,具体来看:

2023年第一季度的销售及营销开支为104亿元,同比增长14.6%;

2023年第三季度的销售及营销开支为169亿元,同比增长55.3%,环比增长16.2%;

2023年第四季度的销售及营销开支为167亿元,同比增长55.3%,销售费用率由17.9%提升至22.7%。

2023年全年,美团的销售及营销开支高达586亿元,同比大增47.5%,占收入的比例也由上一年的18.1%,升至21.2%。

也就是说,美团去年拿出了收入的五分之一来用于营销。

对此,美团表示,销售及营销开支金额及占收入百分比的增加主要是由于消费恢复、商业环境以及商业策略变化导致交易用户激励、推广及广告开支增加。经营利润的下降主要是由于较高的补贴率。

美团的积极应战,似乎暂时守住了根据地。

2023年第四季度,美团核心本地商业收入同比增长26.8%至551亿元;经营溢利同比增长11.1%至80亿元。但第四季度的核心本地商业分部经营利润率由16.6%下降至14.5%。

其次,从具体策略来看,美团正在大举加码直播/特价团购、加大用户激励等,在APP首页上线了短视频和直播的一级入口。

今年1月,美团到店总裁张川更是在内部公开信中表示,2024的关键在于天天低价。

由此看来,美团“烧钱”补贴的节奏暂时不会放缓,这也将制约美团的盈利能力。

从外部环境来看,手中握有海量流量的互联网巨头,对本地生活领域的进攻短期内大概率不会停止。

面对具有流量优势的竞争对手,美团的到店业务容易很容易受到冲击。

新业务大撤退

面对这份财报,市场担忧的另一个风险点或许是,美团未来增长的想象空间越来越小。

这主要是因为,美团对新业务的战略开始大举收缩。

据财报介绍,美团的新业务包括,美团优选、小象超市、快驴、网约车、单车与电单车、充电宝、餐厅管理系统等。

在互联网红利消失的当下,各家巨头的战略都开始转向,降本增效“活下去”。

在这一背景下,持续亏损的新业务,无疑成为美团的一大包袱。其中,美团优选的亏损形势尤为严峻,成为了美团收缩的主要对象。

2021年,美团新业务的经营亏损高达383.94亿元,其中美团优选的亏损累计超200亿元。

美团突然意识到,社区团购是一场持久战。因此,美团于2022年4月开始裁员、关城,收缩社区团购业务,且收缩趋势一直持续到现在。

财报显示,2023年,由于社区电商的市场规模同比基本持平,美团优选的增长速度放缓。尽管美团优选在2023年的效率有所改善,但亏损金额和亏损率依然显著。

美团方面表示,虽然美团优选在2023年的效率有所改善,但亏损金额和亏损率依然显著,原因在于业务规模增长低于预期,导致难以大幅降低件均履约成本。

另外,激烈的市场竞争使得提高商品加价率和降低补贴的难度加大,美团也在财报中表示,社区团购市场比公司先前的预期更艰难。

美团创始人兼CEO王兴在这次业绩分析会上也定调称,优先考虑资本配置放在有高质量投资回报率的领域。

意味着,美团对新业务的收缩将会持续,且速度会更快。另一个方面,新业务的收缩也带来了亏损减少。

据最新财报显示,2023年第四季度,美团的新业务亏损为48.33亿元,亏损率为26%,创下历史最低水平。亏损减少的主要原因是,美团减少了投资。

而这也自然导致了美团新业务扩张速度的放缓。2023年第四季度,美团的新业务实现营收185.65亿元,同比增速为11.5%,达到历史新低。

这意味着,美团的核心业务增长想象空间有限,新业务仍在不断烧钱和亏损,且看不出高成长性,这或许是二级市场对美团担忧的内在原因之一。