陆金所季报图解:营收69亿:同比降44% 净亏损超8亿

导读:陆金所发布财报。财报显示,陆金所2023年营收为342.55亿元(约48.25亿美元),较上年同期的581.16亿元下降41.1%。

陆金所发布财报。财报显示,陆金所2023年营收为342.55亿元(约48.25亿美元),较上年同期的581.16亿元下降41.1%。

陆金所2023年净利为10.34亿元(约1.46亿美元),较上年同期的87.75亿元下降88.2%。

陆金所2023年第四季度营收为68.57亿元,较上年同期下降44.3%,净亏损为8.32亿元。

陆金所控股董事长兼CEO赵容奭表示:2023年第四季度复杂的宏观环境仍影响SBO。在此背景下,陆金所优先资产质量而非数量,并成功完成五大降低风险及多元化举措,包括四项「组合」变动及一项业务模式调整。

首先,陆金所战略性地调整了业务与产品组合,丰富产品供应以纳入商业及消费贷款,扩大贷款还款选择,并瞄准SBO业务内风险状况较好的客户。

第二,陆金所认识到不同地区的信贷及经济状况存在重大差异,进而优化陆金所的地理布局并专注质量更高、更有弹性的地区。

第三,陆金所控进一步精简及优化我们的直销团队,以提高产能并降低直销渠道内的风险。

第四,评估陆金所控的行业组合时,公司更加强调考虑模式内各行业的经济周期阶段。同时,陆金所控已成功完成向100%担保模式过渡,消除了CGI的负面影响。在单一账户的基础上,100%担保模式下所附能新增贷款预期将实现全期盈利,但与CGI模式下的贷款相比,由于前期拨备较高,可能会于第一个历年录得净会计亏损。因此,陆金所未来将保持审慎态度并继续优先质量而非数量。

赵容奭说,“随着所有重组措施的完成,我们2024年第一季度的迁徙率有所改善。考虑到我们在业务降低风险及转型方面取得的进展,以及我们对未来一至两年的增长及资本需求的展望,董事会已批准估计股息规模为约100亿元的特别股息,同时我们继续为股东创造价值”。

陆金所控股联席CEO计葵生表示:“第四季度,不断变化的宏观环境限制了SBO对高质量贷款的需求。通过对客户细分及产品供应的战略调整,我们成功培育出一种新业务组合,即有利于R1至R3客户并反映我们对降低风险的承诺。这进而逐渐改变了我们的投资组合,即2023年消费金融销售占新增贷款销售的比例增至约34%。”

“因此,我们的整体余额结构发生转变,即消费金融目前占2023年末总余额的12%,而2022年末则为5%。我们亦对区域、渠道及行业组合进行了调整,并完成向100%担保模式的战略转型,为我们的长期可持续发展奠定了基础。我们将继续秉持我们的审慎方针,预计2024年新增贷款销售额将介乎1,900亿元至2,200亿元,年末余额将介乎2,000亿元至2,300亿元。”

陆金所称,凭借强健的资本状况及近期业务增长的可见性,公司能够进一步回应股东的持续反馈,提高股东回报。董事会已批准每股美国存托股份2.42美元或每股普通股1.21美元的特别股息,估计总规模为约100亿元。特别股息将以现金支付,为给股东提供充分的灵活性,各股东均可选择全部以股代息收取股息。

陆金所控股首席财务官徐兆感表示:“我们的杠杆水平仍旧较低,但我们的两个主要经营实体资本充足。我们担保子公司的杠杆率仅为1.8倍,而监管上限为10倍。且我们的消费金融公司资本充足率约为15.3%,高于所规定的10.5%监管规定。同时,截至2023年12月31日,我们的银行存款余额为396亿元。”

陆金所Q4营收68.57亿 同比降44%

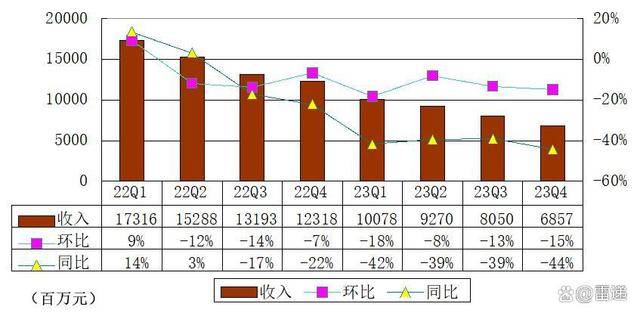

陆金所2023年第四季度营收为68.57亿元(约9.66亿美元),较上年同期的123.18亿元下降44.3%。

陆金所的营收已自2022年第三季度以来持续6个季度下滑。

陆金所2023年第四季度技术平台收入为29.8亿元,较上年同期的58.74亿元下降49.3%,由于:1)新增贷款销售额及贷款余额减少导致零售信贷赋能服务费减少;及2)交易量减少导致转介及其他技术平台收入减少。

陆金所2023年第四季度净利息收入为23.25亿元(约3.28亿美元),与2022年同期的43.69亿元相比,下降46.8%,主要是由于贷款余额减少,部分被陆金所消费金融业务的净利息收入增加所抵销。

陆金所2023年第四季度担保收入为8.86亿元(合1.25亿美元),与2022年同期的16.71亿元相比,下降47%,主要是由于贷款余额减少及平均费率降低。

陆金所2023年第四季度其他收入为3.15亿元,而2022年同期为其他收入1.31亿元。这部分收入的增加主要是由于陆金所向主要增信合作伙伴收费的费用结构发生变化。

陆金所2023年第四季度投资收入为3.53亿元(合50百万美元),而2022年同期为2.75亿元,主要是由于回报率上升。

陆金所Q4成本与费用79.43亿 同比降38.5%

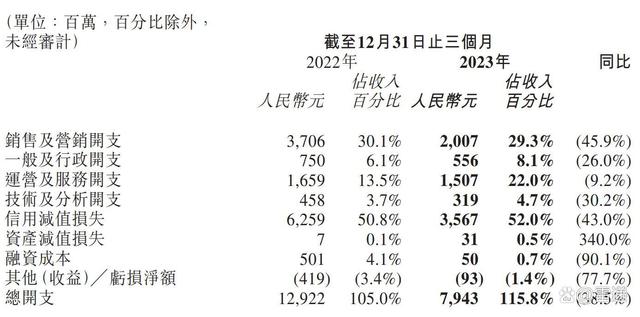

陆金所2023年第四季度成本与费用为79.43亿元,较上年同期的129.22亿元下降38.5%。

其中,陆金所2023年第四季度销售与市场费用为20亿元,较上年同期的37亿元下降45.9%;一般及行政开支为5.56亿元,较上年同期的7.5亿元下降26%;运营及服务开支为15亿元,较上年同期的16.59亿元下降9.2%;

陆金所2023年第四季度技术及分析开支为3.19亿元,较上年同期的4.58亿元下降30.2%;信用减值损失为35.67亿元,较上年同期的62.59亿元下降43%。

陆金所Q4净亏8.32亿

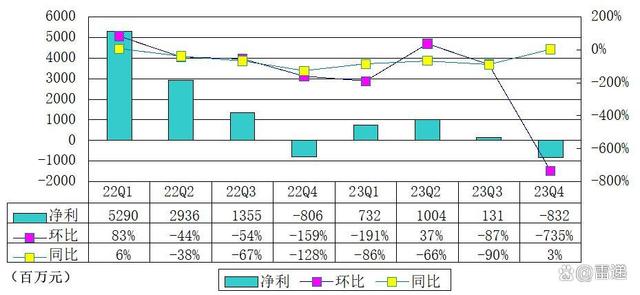

陆金所2023年第四季度净亏损为8.32亿元,上年同期的净亏损为8.06亿元。

截至2023年12月31日,陆金所银行存款为395.99亿元(合55.77亿美元),而截至2022年12月31日为438.82亿元。

截至2023年12月31日,陆金所净资产为936.84亿元(合131.95亿美元),而截至2022年12月31日为947.87亿元。