21个全国首店落地,1月这些品牌再押实体

导读:据壹览商业不完全统计,2023年1月,全国共有21家品牌全国首店开业,相比去年同期的22家,变化不大。

撰文/樊益宁

1月,品牌们首店布局也没有停歇。

据壹览商业不完全统计,2023年1月,全国共有21家品牌全国首店开业,相比去年同期的22家,变化不大。

从业态来看,餐饮仍为品牌们布局的主力方向,占比约33.3%。服饰业态以6家首店,位居其后,其中包含首次进入线下市场的有棵树、MasonPrince,以及首进中国市场的The Row等。

从城市分布来看,2023年1月,品牌落户数量排在前三的城市分别为上海、北京、成都,分别新开6家、3家、2家全国首店。而像广州、杭州、重庆等其余10座城市,分别仅新引进1家全国首店。

01

吃喝类仍是开店主力

在“民以食为天”的刚需下,消费市场从来不缺“干饭人”。

21家全国首店中,有7家门店属于吃喝类,占比约33.3%,虽然相比2022年的12家稍有下滑,但其仍是品牌开店的主力类型。此外,据壹览商业不完全统计,2023年1月的29起融资事件中,单餐饮行业便发生了6起,在众多行业中同样归属第一。

吃这一类,1月新开的全国首店中,有3家餐厅、1家烘焙甜品。其中,餐厅方面有猪猪猪、熹枂船粉两家新品牌开出的首家门店,也有翠园与茶茶居的全国首家联名店;烘焙甜品方面,有巴黎贝甜开出的首家BISTRO店。

1月28日,翠园与茶茶居的联名店在上海环贸iapm开业。除部分菜色上新外,翠园在经典装修风格上运用撞色,茶茶居则轻巧灵动设计,两者结合像是是古典与新潮的碰撞。值得一提的是,该店还采用全天候营业及“早C晚A”的模式,茶茶居全天候营业,并提供咖啡、鸡尾酒等受年轻人喜爱的饮品。

喝这一类,新开的3家首店中,2家为茶饮品牌、1家为咖啡品牌。其中,除蜜雪冰城开出首家集装箱门店、MANNER在东北推出首家雪场咖啡店,新茶饮行业还涌现一家新品牌——天草麻奶,首家门店在长沙开业。

1月初,蜜雪冰城旗下首家“集装箱店型”在郑州市富士康科技园E区餐厅正式开业。该门店总面积约为110平方米,以集装箱搭建而成,这一店型主要是为了满足加盟商在多元化商圈开设门店的需求,可以更好的解决门店营业时间和场地限制。据了解,该店之后,蜜雪冰城曾发布新政策,计划在2023年内大力发展“集装箱店型”。

02

美妆个护开店小高峰

除吃喝外,日用这一大类在今年1月迎来一个小爆发。

据壹览商业统计数据显示,日用全国首店在2023年1月共新开出7家门店,相比去年同期的3家,增长133.3%。

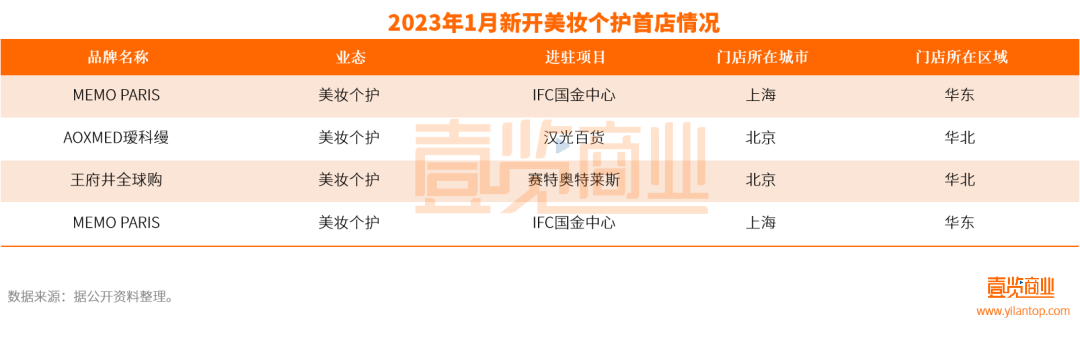

7家门店中,值得注意的是美妆个护行业,今年迎来开业热潮,新开首店有4家,而去年仅有1家。此外,家居百货类2家、母婴类1家。

美妆个护新开的4家门店中,包括MEMO PARIS、GEMO金茉两家国外品牌,以及AOXMED瑷科缦、王府井全球购首家跨境体验店全国首店。

1月3日,位于北京赛特奥特莱斯的王府井全球购首家跨境体验店铺进入试营业阶段。据了解,该店铺经营面积约180平方米,首期主营商品涵盖美妆、香化、护肤三大品类,包括雅诗兰黛、海蓝之谜、资生堂、Dior等品牌。

GEMO金茉为瑞士品牌,主打美容仪产品,中国首店于1月9日正式入驻杭州大厦。在门店经营上,GEMO金茉以花艺打造门店形象,店内配置了产品参观与体验区,旨在为消费者提供集体验、服务、咨询于一体的一站式美肌方案。

03

品牌首选华东地区

从区域分布来看,华东是品牌们首店最受欢迎的地区,期内共有8家门店落户于此,特别是上海,是品牌们最喜欢的城市。此外,西南、华中、华北依次位列其后,分别引进4家、3家、3家全国首店,最后是东北、东南、华南地区,分别仅引进1家。

在零售行业专家孟奇看来,品牌们之所以首选华东地区,是因为无论基于消费能力、营商环境,甚至电商能力(部分品牌有线上化的业务),华东都是消费品品牌首发的不二首选。

商业战略管理专家卢步云也认为,华东地区特别是上海及江浙的辐射范围,所独有的区域经济地带,对高端业态+概念包装+品牌营销,具备品牌形象和概念展示的孵化土壤。同时,一贯的品质+高端消费文化理念,天然就与大牌定位相互耦合,也引领了区域经济和业态消费的复苏,带动了地区联动消费的增长。

而从法律角度来讲,上海申伦律师事务所律师夏海龙表示,上海及江浙区域在商标、品牌等知识产权保护层面,相对而言也更加有力,体现在有地区性的知产保护措施、对侵权行为的判赔更高等方面。

从今年来看,西南地区在引进品牌全国首店上付出了一定的努力,相比去年同期“零全国首店”,今年则一口气引进4家门店。其中,包括The Row、NAUTICA、潮宏基3家服饰店,以及熹枂船粉一家餐饮店。

从城市分布上,21家全国首店分落在上海、北京、成都、杭州等13个城市,其中上海引进的首店数量最多达6家,占比28.57%。其余,北京引进3家、成都引进2家,杭州、深圳、广州等10个城市则分别仅有1家。

被视为“首店经济”标杆城市的上海,于2018年首先提出“首店经济”概念,并在当年便开始大力引进品牌首店。其后,北京、成都、杭州等城市虽然也将“首店首发”作为消费城市培育的一大抓手,但从近两年来看,最受品牌欢迎的城市依旧是上海。

但此外,北京、成都也是较受品牌们欢迎的城市。1月份,北京引入王府井全球购首家跨境体验店、京东新百货与新华书店的首家合作店,以及AOXMED瑷科缦全国首店。

04

高端商场仍受品牌追捧

从品牌选址来看,高端商场仍是品牌拓店首选,1月,有超40%的品牌首店落地在SKP、杭州大厦、王府井商业街、IFC国金中心等高端商场。

其中,选址在万象城的品牌有两家,分别为贴身衣物品牌有棵树、珠宝饰品品牌潮宏基,而像其余商场则分别仅引入一家门店。另从门店类型来看,在月选择进入高端商场的品牌首店,大多为用和穿两大类,分别有5家、3家门店,吃这一类仅有1家。

在壹览商业看来,品牌之所以愿意入驻高端商场,主要有两方面原因。从品牌层面讲,首店对品牌整体发展具有示范效应,首店的日常经营状况对于品牌日后扩张门店具有重要的影响,因此,品牌会从消费力、接受度、客流等维度考量首店开业的商业环境。

而从高端商场自身来讲,由于定位高端,进入商场消费的人群自然大多是消费力强的顾客。而且,选择进驻这一类商场的大多也是调性较高的品牌,后入者将首店落户于此,自然可以进一步提升品牌level。

孟奇还告诉壹览商业,疫情的影响,加上经济环境恢复需要一段时间,近些年的消费能力分布呈现两极分化的特点,所以品牌选址于中高端商场,也是处于销售规模和利润规模的考虑。

而随着疫情开放,孟奇表示,线下零售必然会卷土重来,所以在新品牌线下门店的经营中,选址起最主要作用。但同时,也要综合考虑门店的经营能力(单店的运营:提升坪效、或是分布在商场内如何借势),电商渠道的(传统电商+直播短视频平台+社群营销)的综合运营能力以及人员储备上。

值得注意的是,在1月新开全国首店较多的还有服饰行业,新开6家门店,包括有棵树、MasonPrince的全国首家实体店,以及NAUTICA、潮宏基、NERDY的概念店等。

其中,于2014年创立的MasonPrince,是一家本土潮牌,主打都市、街头、复古和未来主义风格。1月2日,其全国首家实体店在广州开启试营业。从门店外观来看,品牌打造出复古摩登的双层小洋楼空间,一层空间主打男装款式,二层空间则是女装系列。

对于首店经济未来的发展路径,卢步云表示,品牌的稳健和长期发展,除了能带给消费者其特有的价值体验外,在实际经营层面,产品的迭代、会员体系的建设、和对售后服务的重视,是维持和提高消费者体验的好感,并保持持续性复购的关键。重视品牌价值建设的同时,也要不忘营销根本的质量。