演出市场爆发,大麦终于赚钱了!半年毛利近3.4亿元,GMV增幅超500%

导读:11月13日晚间,阿里影业(01060 HK)公布了截至9月30日的半年度业绩,期内收入26 16亿元,同比增长43%;归属公司所有者利润同比扭亏,达到约4 64亿元,而去年同期为亏损2232万元;经调整EBITA约为4 61亿元,同比增幅约209%。

阿里影业的业绩增长与2023年线下文娱行业复苏有关。根据猫眼专业版数据,截至11月13日,全国电影总票房超500亿元,其中暑期档票房为206.2亿元,创中国影史同档期最高纪录。

报告期内,阿里影业参与37部电影的出品和发行,主宣发项目18部,合制项目5部,包括暑期热门影片《孤注一掷》《消失的她》《长安三万里》等,票房分别为38.48亿元、35.23亿元、18.24亿元。

在此推动下,阿里影业的电影投资制作及宣发分部录得收入约12.70亿元,较上年同期的6.48亿元增长约96%。此外,电影票务及科技平台收入5.58亿元,同比增长134%;IP衍生品及创新业务收入约6.48亿元,同比涨幅41%。

今年9月19日,阿里影业宣布以13.07亿港元(约合人民币12.10亿元)的代价收购经营“大麦”品牌的Pony Media Holdings Inc.(下称“Pony Media”)的全部股权,阿里影业将按每股0.52港元,向阿里巴巴投资有限公司发行25.1亿股普通股的方式支付上述代价。交易完成后,大麦将成为阿里影业子公司,进一步补全阿里影业线下娱乐产业链的版图。阿里影业透露,这一收购事项预计将在2023年第四季度完成。

根据交易公告,Pony Media已经连续亏损3年。于截至2023年3月31日止3个财政年度分别录得收入1.33亿元、3.04亿元及2.28亿元;经调整净亏损分别为3.22亿元、1.38亿元及0.99亿元。

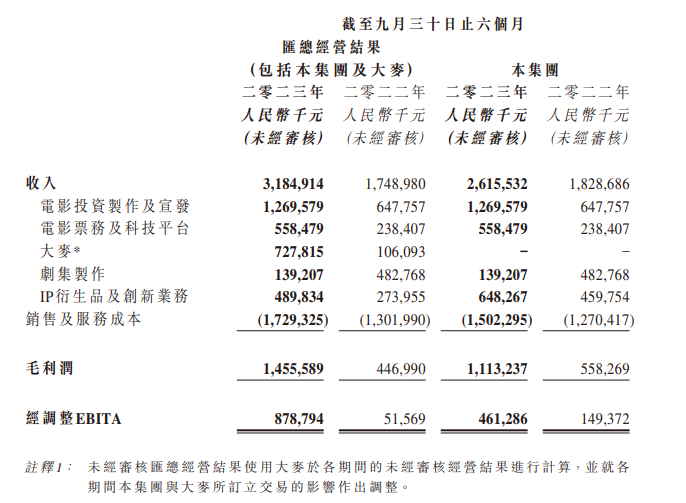

不过,今年演出市场井喷,带动大麦在截至9月30日的6个月内业务交易总额(GMV)同比增长逾500%,淘票票和大麦联合会员体系淘麦VIP会员规模也突破2000万。阿里影业亦在2023/2024半年报指出,若收购事项于2023年4月1日发生,则公司截至2023年9月30日止6个月期间的未经审核汇总EBITA同比大幅增加。

图片来源:阿里影业半年报图片来源:阿里影业半年报

公告披露的未经审核汇总经营结果显示,截至2023年9月30日止6个月,阿里影业合并大麦的未经审核收入达到31.85亿元,其中大麦收入约7.28亿元,超过过去三个财年的总和;毛利润约14.56亿元,剔除阿里影业11.13亿元的毛利润,大麦的期内毛利润约3.43亿元,经调整EBITA约4.18亿元。

大麦业务涉及现场演出全链条,包括演出票务、现场服务、售票系统和场馆业务,以及演出内容主办、投资、制作和推广等。今年,其担任周杰伦、五月天、林俊杰、张杰、薛之谦等大量头部演唱会的总票务代理方,并主办钟汉良、颜人中等艺人的大型演出。

今年11月初,其上线门票候补功能,目前仅针对部分演出实施,而基于平台技术开发及运营维护成本,大麦将向使用该功能的用户按照总票价的6%收取候补服务费。尽管该项服务备受争议,但时代财经也注意到,有不少网友在社交平台分享使用该候补功能后成功抢到票的经历。

截至11月13日,阿里影业对大麦的收购事项仍在进行。中金研报称,若收购落地,公司电影主业与大麦或产生协同作用,进一步发挥在流量、会员和内容上的潜力。

艾媒咨询首席分析师张毅此前也对时代财经分析,作为国内TOP型票务平台,大麦是文娱领域的晴雨表,对于阿里影业而言,不仅是财务投资,也是数据投资,大麦掌握了演出的市场情况及观众偏好,可以为阿里影业的产品提供一个方向盘的作用。

尽管业绩向好,但资本市场反应并不乐观。截至11月14日午间收盘,阿里影业当日成交量达1.24亿股,股价跌幅超过7%,每股报收0.53港元,总市值142.97亿港元。