国债逆回购掀“跨年”行情 GC004实现翻番,跨年流动性无忧

导读:2023年已经进入倒计时阶段,市场流动性又泛起波澜。人民银行12月25日公告称,为维护年末流动性合理充裕,2023年12月25日人民银行以利率招标方式开展了4710亿元7天期和14天期逆回购操作,中标利率为1.8%和1.95%。

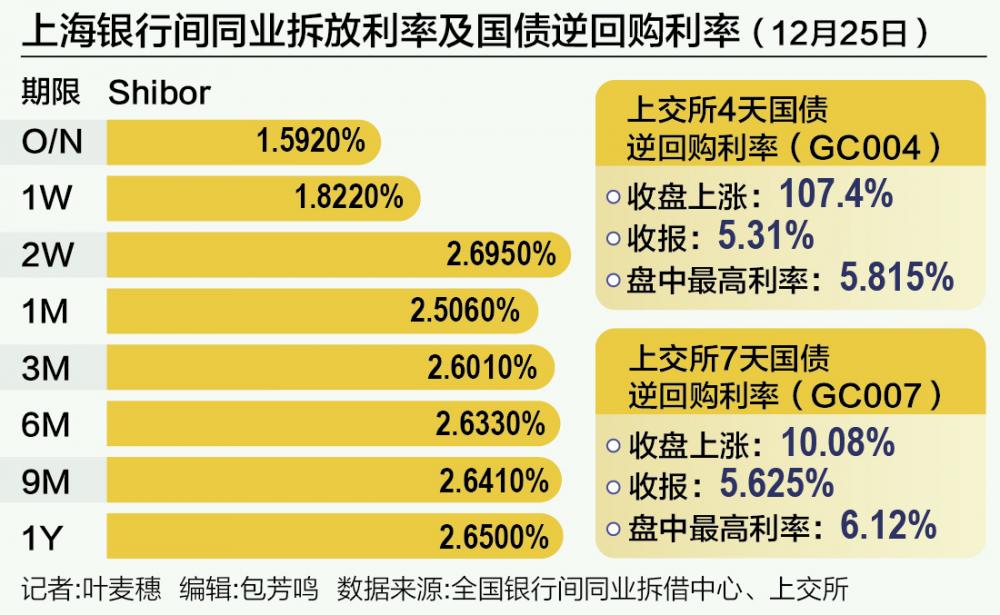

由于当日有1840亿元逆回购到期,公开市场实现净投放2870亿元。12月25日,交易所逆回购利率出现明显的“假日综合症”,其中上交所4天国债逆回购利率(GC004)开盘便实现翻番,截至当日收盘,上涨107.4%,收报5.31%,盘中最高利率达到5.815%;上交所7天国债逆回购利率(GC007)则是冲高回落,全日上涨10.08%,收报5.625%,盘中最高触及6.12%,刷新年内新高。

回购利率年味十足

根据统计,本周逆回购到期量适中。据悉,央行公开市场本周(12月25日至12月29日)将有6720亿元逆回购到期,其中周一至周五分别到期1840亿元、1190亿元、1340亿元、1950亿元、400亿元。此外,本周三(12月27日)还有50亿元央票互换到期。

本周将进入跨年倒计时阶段,不过市场整体的流动性无忧,上周五,资金面转松,各期限资金利率下行。上海银行间同业拆放利率(Shibor)隔夜下行9.5个基点,报1.616%,7天Shibor下行3.9个基点报1.762%。本周一这种宽松状态仍在持续,隔夜下降2.4个基点,7天Shibor上涨6个基点,报1.822%,变化较大的是14天Shibor,上涨53.5个基点,报2.695%,相比往年,今年的上海银行间同业拆放利率显得“波澜不惊”。

广发证券固定收益首席分析师刘郁表示,跨年前资金面相对充裕,主要是银行体系净融出持续高位,且中小行资金融出能力也在恢复。“未来一周机构对拆借7天资金跨年的需求可能增加,7天资金利率波动可能加大。”刘郁说。

不过更为活跃的交易所利率近期出现了“假日综合症”,表现十分活跃,“年味”十足,跨年品种、准跨年品种一路狂飙,上交所4天国债逆回购利率(GC004)25日开盘便上涨100%,盘中收益率最高达到5.815%,最终上涨。跨年的上交所7天国债逆回购利率(GC007)上周末就已经冲上了6%,刷新今年最高水平,本周一继续上攻,早盘最高触及6.12%,改写新高,不过尾盘有所回落最终上涨10.08%,收报5.625%。

从回购利率表现看,DR007加权平均利率上升14.29%至1.6%,低于政策利率水平。

浙商证券分析师覃汉表示,资金面方面,预计跨年无忧,但银行与非银之间分化特征或延续。近期央行持续加大14天逆回购投放,释放对跨年资金面的呵护态度。央行的态度或已发生边际转变,后续量的层面,短期无忧,映射到资金利率定价中,银行间跨年资金DR014价格整体弱于历史同期表现。但是覃汉也注意到,非银14天逆回购价格上行幅度高于历史同期,背后或同货基增持同业存单和加速跨年导致其对非银的融出快速下滑有关。覃汉预计本周央行加码7天逆回购投放,综合当前银行体系和非银体系跨年节奏与往年相当,近期DR007中枢快速回落等特征,预计机构整体跨年无忧,但是银行间7天逆回购和非银的7天逆回购表现或进一步分化,扰动因素核心是机构阶段性加速跨年导致的资金面摩擦等。

后期或有降息可能

从目前整体观察,虽然交易所逆回购利率有所波动,但整体来看,跨年的流动性无忧。市场揣测未来央行会进一步释放流动性。

央行在日前发布的《2023年第三季度中国货币政策执行报告》(以下简称《报告》)中提到下一阶段政策思路是,“综合运用多种货币政策工具,保持流动性合理充裕”,“持续加强对银行体系流动性供求和金融市场变化的分析监测,密切关注主要央行货币政策变化,灵活有力开展公开市场操作,保持银行体系流动性和货币市场利率平稳运行”。

刘郁表示,存款利率下调,降息预期升温。

华福证券分析师燕翔表示,国有大行年内第三次下调存款利率,有助于缓解银行净息差压力,同时为后续降息打开空间。12月21日起,工、农、中、建、交等五大国有商业银行相继发布公告,下调存款挂牌利率。3个月、6个月、一年期定期存款挂牌利率下调0.1个百分点,三年期、五年期定期存款挂牌利率下调0.25个百分点。本轮存款利率调整为年内第三次下调,有助于降低银行负债端成本、减轻净息差压力。截至2023年三季度,商业银行净息差降至1.73%,为2010年有数据披露以来的最低值。同时,负债端成本的进一步压降,也为资产端成本下行打开空间,2024年降息或在路上。而存款利率的下行,一定程度有助于居民储蓄向消费和投资的转化,促进经济良性循环。

中银证券的研报认为,存款定期化还未出现拐点,存款降息仍将持续。对定存利率的调整一定程度上有利于缓解存款定期化长期化倾向,增强企业居民投资消费动力。但目前居民风险偏好仍然偏低,企业活化程度较低,存款定期化短期内可能仍将延续。为保持银行息差稳定并扭转存款定期化趋势,存款降息或将持续且重心仍在定期存款。存款利率和MLF利率联动下,MLF降息空间打开。商业银行负债端承压的背景下,为让利实体经济,商业银行也需要相对宽松的流动性环境。一方面,存款利率的调整倾向于缓解存款定期化趋势;另一方面,MLF调降满足了商业银行的流动性需求。2022年4月存款自律机制改革以来,三次存款利率调整与MLF调整基本同步,此次调整大概率为存款利率先行调整、MLF跟进的模式,MLF降息空间打开。