盘点2023年上半年人工智能产业投融资情况分析

导读:经历略微“平淡”的2022年之后,在大模型、AGI(通用人工智能)等热门领域的引导之下,2023年人工智能市场迎来了新一轮的向上而生,再次引起市场以及学界的关注与讨论。

一、总体概述:AI大模型点燃行业发展热情

人工智能,前沿科技的“代名词”,在可能成为史上气温最高一年的2023年,从一级市场“火”到了二级市场,处处弥漫着“AI”的味道。

风险投资(Venture Capital),一群“风险”爱好者的冒险之旅,其行为可从一定程度反映出行业的热度与趋势。从2000年以来,人工智能产业投融资数据来看,总体趋势是向上发展的。其中,2018年以及2021年融资事件数以及融资金额均达到了“顶峰”。究其原因有政策的激励,也有产业本身多年积累到“瞬间”爆发的影响,比如:自动驾驶、VR等与人工智能产业较为相关的产业得到市场追捧。

经历略微“平淡”的2022年之后,在大模型、AGI(通用人工智能)等热门领域的引导之下,2023年人工智能市场迎来了新一轮的向上而生,再次引起市场以及学界的关注与讨论。

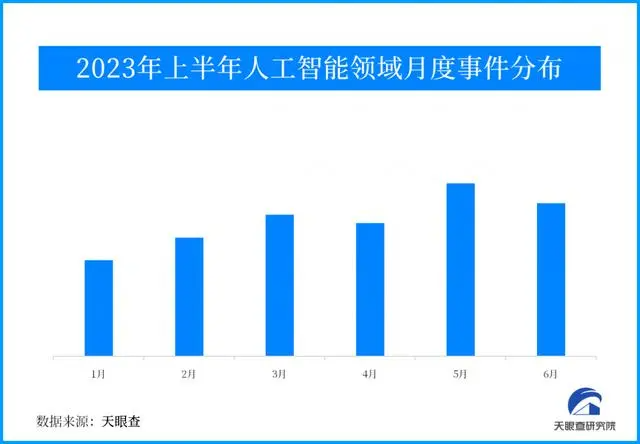

从具体上半年月度数据变化来看,月均融资事件达48起。从具体月度分布来看,5月融资事件数量位居月度前列,拥有61起;除此之外,6月以及3月以54起、50起位列二、三位。

2023全球数字经济大会人工智能高峰论坛、2023世界人工智能大会,汇集全球各领域产业专家,齐聚一堂共同探讨人工智能领域的热点议题,大模型、AGI(通用人工智能)都已成为了会议的“标配”。

二、行业发展:前沿技术、机器人以及集成电路的融资事件数量位居前列

人工智能,鉴于其“交叉学科”的属性,与之相关的前沿产业也是“百花齐放”,从自然语言处理、计算机视觉到芯片、机器人再到自动驾驶,均有广泛的涉猎。

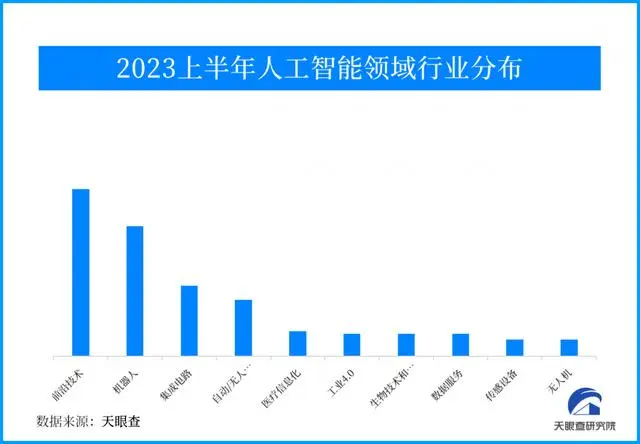

从2023年上半年的融资事件的行业分布来看,前沿技术、机器人以及集成电路的融资事件数量位居前列,自动驾驶在这三者之后,也拥有了20起相关的融资事件。

AI芯片,算力必争之地、自动驾驶,让出行更智慧、机器人,提升工作效率的好帮手、AI制药,让医药研发更高效……

人工智能的重大价值不仅体现在前沿科学领域,更体现在与千行百业的深度融合,只有形成了好的产业生态、商业模型、产业链闭环,才能让人工智能更多地为人所用,为普通消费者所用。据公开数据显示,我国人工智能产业蓬勃发展,核心产业规模达到5000亿元,创新成果不断涌现。

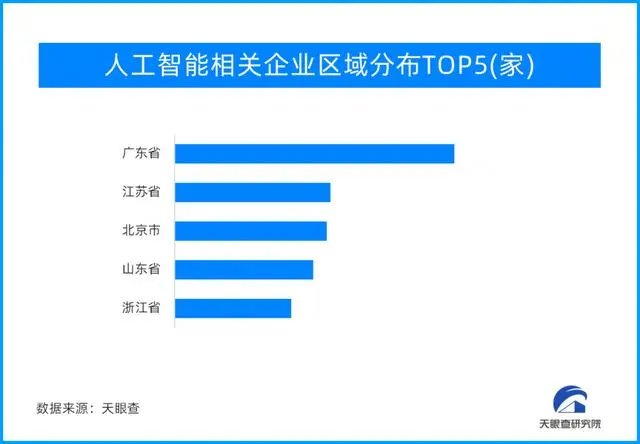

三、地域分布:北京、上海以及广东占据发展高地

人工智能产业的发展已经与相关地区科技创新紧密连接在一起。纵观国内省市的人工智能产业发展,可以明显发现人工智能融资事件的数量与地方发布的政策措施、地区GDP,研发经费的投入有着明显的正相关的关系。

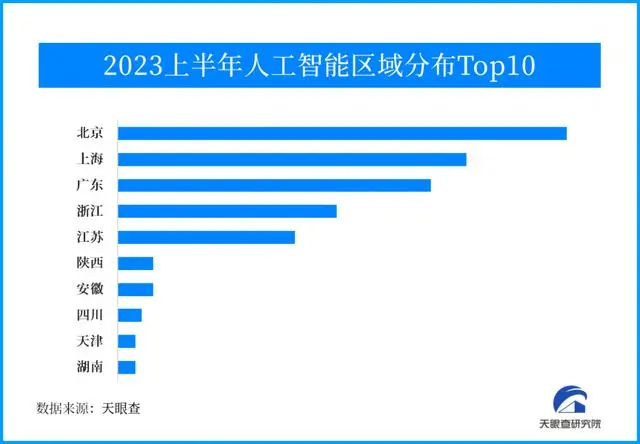

从融资事件的地域分布来看,北京、上海、广东、浙江以及江苏,相关的融资事件数量位居前列,分别有76起、59起、53起、37起以及30起。

除此之外,安徽以及陕西也分别有6起融资事件。

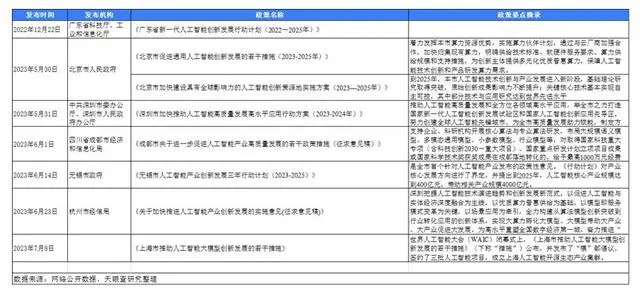

自人工智能技术被列入国家规划起,人工智能成为未来科技创新发展的必争之地。目前,在这个新赛道,多个城市已跑出加速度。在自2022年底以来,全国已有多个省份、地区集中发布了与人工智能发展相关的政策措施,从“顶层设计”阶段,打破壁垒,推动原始创新,促进数据流通,让更多数据被有效运用起来,进而推动产业的健康发展。

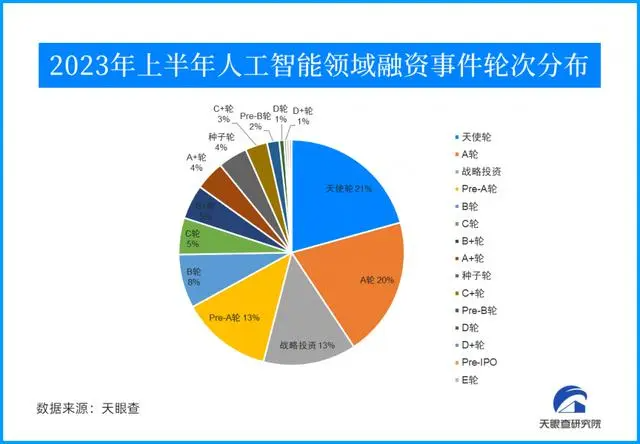

四、轮次分布:天使轮、A轮以及战略融资事件数量位居前列

“投小投早投硬科技”,从政策端营造良好的投融资生态,引导对此类企业的资本支持,提振投资企业信心,进一步激活创新市场活力。

风险投资犹如一座桥梁连接企业的创始人——找钱的一方与风险机构的投资人——“给”钱的一方。当创始人遇上投资人,就有了天使轮、A轮、B轮、C轮、D轮、IPO上司这些融资节点。这些节点对于投资人来说,是成功概率的变化,也是期望收益的变化,越到后面,风险越小,收益率自然也越低。

天使轮,是把想法变成现实,是要把产品做出来;A轮,是要验证收入,有人愿意付费很重要;B轮,需要验证的是盈利模式,也就是要赚钱;C轮,是验证你能否从1到10,从一个单点突破到全网市场,这里的关键是你的运营能力;如果你能够走到头部几家,占据了稳定的市场,那么D轮就来了。

从2023年上半年的融资事件的轮次分布来看,天使轮、A轮以及战略融资事件数量位居前列,分别拥有59、57以及38起。

创业企业,“九死一生”。能从种子、天使轮走到C轮、D轮的企业屈指可数,“C轮死”的魔咒依然广泛流传。除了投资人的钱之外,加强自身“造血”能力也是企业实现可持续发展的重要途径。

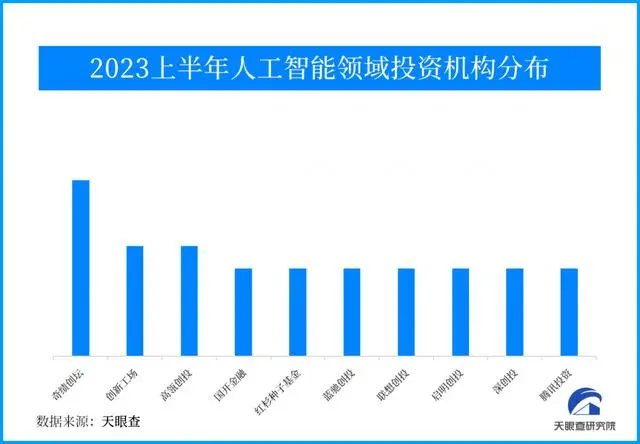

五、投资机构:奇绩创坛、创新工厂以及高瓴创投,位居前列

作为对前沿技术发展趋势以及行业变革嗅觉最为灵敏的一个群体,风险投资机构犹如一条在“科技海洋”中游荡的“鲨鱼”,紧盯着每一个“猎物”的动向,随时准备出手。

从2023年投资机构的“出手”次数来看,奇绩创坛、创新工厂以及高瓴创投(并列),位居前列,分别有8起、5起。

除上述三家机构外,联想创投、启明创投以及蓝驰创投等知名VC也都有投资“出手”的记录。而CVC中,腾讯投资、百度风投以及哈勃投资(华为旗下的机构),也是榜上有名。百度自不必说,All in AI的态度让它在不论是自动驾驶领域还是大模型领域都占据了头部的位置;哈勃投资,以“硬科技”投资为主,大家较为熟知的是它对芯片领域的投资是一项非常“慷慨”;腾讯投资,除了对游戏有兴趣外,对于布局前沿发展也是不遗余力,今年已多次出现在明星级初创企业的投资人名单中,其中不乏类似,已被美图收编的“光年之外”。

除上述机构之外,让多数人感到有趣的是“出手”次数排名前两位的投资机构——奇绩创坛与创新工场:

第一,两家公司的创始人均为计算机领域的顶级专家,陆奇与李开复属于卡耐基•梅隆大学的师兄弟,该大学的计算机系多年排名位居全美排名第一,被誉为计算机“神校”;

第二,二位“大佬”几乎就是华人在欧美科技公司的“天花板级”的人物,横跨雅虎、谷歌、苹果、微软等世界顶级科技公司且身居高位。在陆奇从“微软”退休前,其已开启人工智能技术与Bing搜索的融合研究。面对这大模型时代的来临,两家频频出手,李开复更是亲自下场做起了大模型的创业公司“零一万物”。

人工智能作为一项技术类投资,对于投资机构相关人员的积累有一定的要求。当然根据多数投资人的经验,风险投资,尤其是早期投资还得是“看人、看团队”。

六、现状及趋势:推动实体经济数字化、智能化、绿色化转型

近年来,我国人工智能产业蓬勃发展,基础设施加快布局,融合应用深度拓展。2023人工智能大会发布的数据显示,目前我国超算、智算、云算协同发力,算力规模位居全球第二;人工智能与制造业深度融合,已建成2500多个数字化车间和智能工厂,有力推动了实体经济数字化、智能化、绿色化转型。

未来,随着人工智能加速发展,行业企业通过系统创新、坚持开源开放,能够加速产业生态繁荣发展,用强大的算力支撑人工智能高质量发展。

天眼查研究院认为,短期来看,人工智能的大火,对于初创型企业吸引投资人注意,以更高的估值来获得融资有一定好处。但从长期来看,被投资企业的产品能力,能否得到市场的认可才是影响投资人是否出手的重要因素。