利好消息密集催化!人形机器人市场规模10年料增120倍,产业链受益上市公司梳理

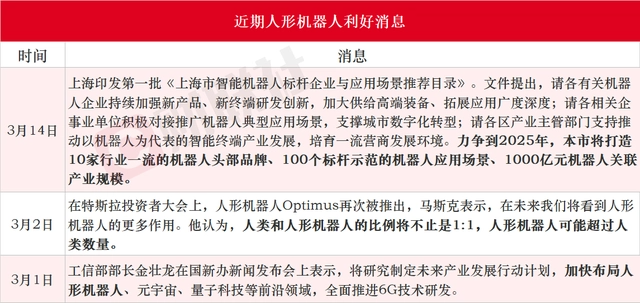

导读:近期,人形机器人利好消息不断。上海市印发第一批《上海市智能机器人标杆企业与应用场景推荐目录》,提出到2025年,将打造1000亿元机器人关联产业规模。工信部部长金壮龙在国新办新闻发布会上表示,将加快布局人形机器人。

近期,人形机器人利好消息不断。上海市印发第一批《上海市智能机器人标杆企业与应用场景推荐目录》,提出到2025年,将打造1000亿元机器人关联产业规模。工信部部长金壮龙在国新办新闻发布会上表示,将加快布局人形机器人。在3月2日的特斯拉投资者大会上,马斯克表示,未来人形机器人可能超过人类数量。

同时,民生证券分析师吕伟认为,ChatGPT为人形机器人注入了“灵魂”。AI是人形机器人的核心,ChatGPT所代表的AI认知交互能力跃升或带来人形机器人下一拐点,有望大幅推动人形机器人落地。中信证券指出,特斯拉机器人入场,激发了机器人行业市场活力,机器人将成为下一个现象级消费电子产品,带动以伺服系统、本体制造、整机品牌为代表的上中下游行业快速发展。

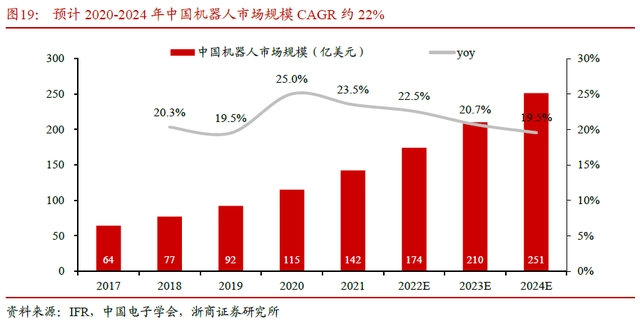

据国家统计局数据,2021年我国65岁以上人口占比高达14.2%,同时2016-2021年我国就业人员平均工资复合增速9%,高于美国6个百分点。浙商证券指出,人口红利消退,机器人市场迎来发展机遇。根据中国电子学会数据,国内机器人2024年有望达251亿美元市场规模,2020-2024年CAGR约22%。

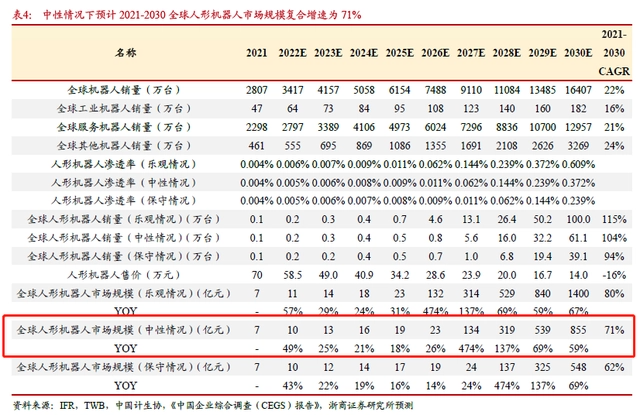

参考新能源汽车渗透率走势,浙商证券预估2030年人形机器人保守/中性/乐观渗透率分别约为0.2%/0.4%/0.6%,按早期销售价格70万元(小米人形机器人成本),2030年量产后售价降低至2万美元(人民币约14万元)测算,2030年全球人形机器人市场规模保守/中性/乐观预估下,分别有望达548/855/1400亿元,2021年全球人形机器人市场规模为7亿元,中性预估下10年增长超120倍。2021-2030年市场规模CAGR分别为62%/71%/80%。

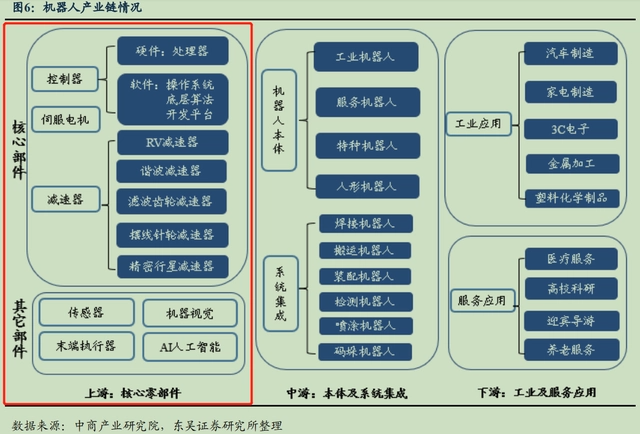

人形机器人产业链主要分为上中下游三部分。上游包括伺服电机、减速器、控制器、传感器、机器视觉、人机交互、机器学习、系统控制等;中游则是人形机器人本体制造商,国内有优必选、北京钢铁科技、国外有波士顿动力、美国敏捷机器人、日本丰田、本田、特斯拉等。下游可能的应用场景包括迎宾接待、展厅引导、高校科研等。

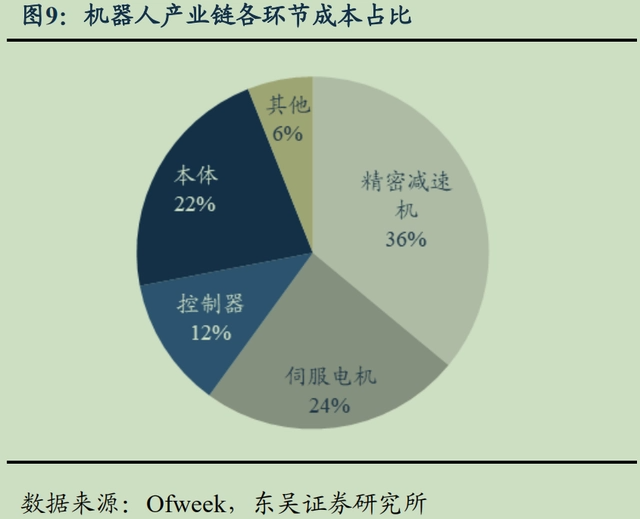

精密减速机、交流伺服电机、控制器的技术壁垒和成本占比均较高,是机器人的核心零部件。以工业机器人为例,减速器占整机成本约36%,伺服占约24%,控制器占约12%。东吴证券认为人形机器人自由度更高,所需零部件更多,成本占比将会更高。

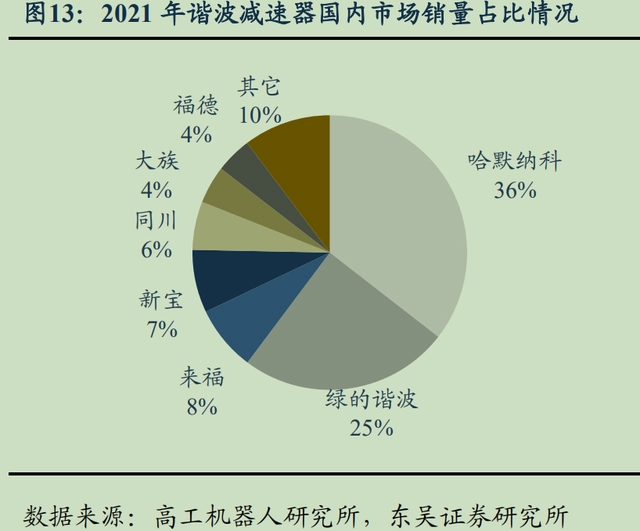

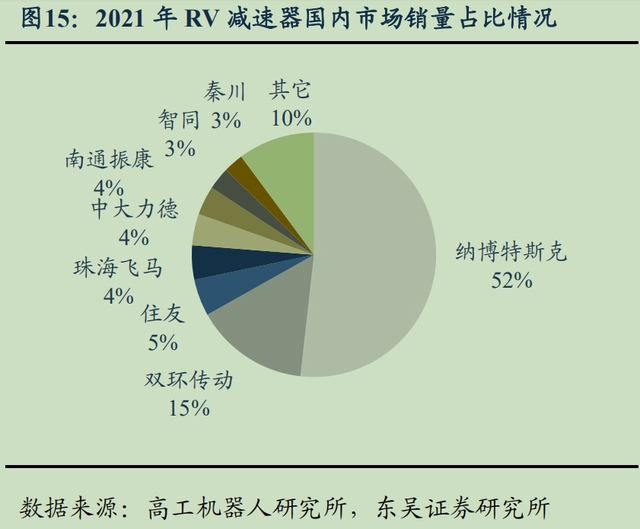

精密减速器是机器人生产中壁垒最高的零部件,主要包括谐波减速器与RV减速器。竞争格局方面,RV减速器巨头日本纳博特斯克约占60%的全球减速器市场份额,谐波减速器龙头哈默纳科约占15%的全球减速器市场份额。国内企业中,绿的谐波在谐波减速器领域实现较大突破,秦川机床、双环传动、中大力德等企业在RV减速机领域快速发展。

在控制器领域,2020年发那科、库卡、ABB、安川四大家族合计市占率超过50%。国内企业中,埃斯顿收购TRIO,埃夫特战略投资ROBOX,追赶国外品牌的步伐。鸣志电器、昊志机电也有相关布局。伺服系统主要包括伺服驱动器和伺服电机,国内外机器人用伺服系统的技术差距较大,欧美和日系品牌仍然垄断着中高端伺服系统市场。近年来汇川技术、埃斯顿、广州数控设备等较大规模伺服电机品牌涌现,目前在中低端伺服领域已经可以实现大规模量产。

东方证券表示,AI 决定机器人智能化上限,人形机器人作为机器人领域的集大成者,需要更强的AI算法、算力以满足复杂多变的应用需求。在人机交互方面,机器视觉和智能语音是两大关键领域,也是目前机器人智能化程度的“标签”。

在智能语音领域,科大讯飞的智能语音交互技术全球领先;拓尔思是语义智能技术(NLP)的领导者。在机器视觉领域,中科创达具有全栈式操作系统及人工智能技术,是全球领先的智能操作系统产品和AI视觉技术提供商;凌云光是中国大陆主要机器视觉供应商之一;奥普特是机器视觉核心零部件供应商;奥比中光是少数能够提供核心自主知识产权3D视觉感知产品的企业;舜宇光学在扫地机器人视觉等市占率领先;韦尔股份为是图像传感器领域龙头企业;思特威机器视觉产品已广泛运用于无人机、智慧交通、人脸识别等领域;晶晨股份的SoC芯片已广泛应用于扫地机器人、无人机、机器视觉等相关场景;瑞芯微、虹软科技等在机器视觉领域也均有布局。在整机方面,东方证券还建议关注小米集团、海康威视、大华股份、拓斯达、机器人、华中数控。

不过,有分析人士指出,目前人形机器人相关的技术及产品仍在发展当中,且制造成本很高,还未达到大规模落地使用的阶段。若人形机器人相关的技术研发以及成本降低不及预期,将会直接影响到其商业化落地,进而对整体产业造成不利影响。