药明生物自曝业绩变脸,紧急回应能否挽救股价?

导读:千亿巨头上演“危情48小时”。这几天药明生物(2269.HK)有点忙。先是发了一个业绩不及预期的“利空”消息,股价2天下跌31%,又紧急公告,公司拟回购最多4.248亿股股份,回购金额不超过6亿美元(约合人民币43亿元)。12月6日股价有了止跌迹象,收盘小幅反弹。

千亿巨头上演“危情48小时”。

这几天药明生物(2269.HK)有点忙。

先是发了一个业绩不及预期的“利空”消息,股价2天下跌31%,又紧急公告,公司拟回购最多4.248亿股股份,回购金额不超过6亿美元(约合人民币43亿元)。12月6日股价有了止跌迹象,收盘小幅反弹。3天之内,CXO(医药外包)龙头企业药明生物在港股市场拉了一波存在感。

药明生物股价在2021年7月曾达历史高峰148港元/股,截至12月8日,报收29.35港元/股,市值1249亿港元,股价距最高点下跌80%。

自曝业绩要“变脸”

48小时股价下跌超31%

12月4日早间,药明生物在港交所发布公告,提示投资者关注公司网站发布的公司最新业务信息。这则信息内容是,由于两大业务收入减少,公司2023年整体收入或不及预期。此外,新产能爬坡以及收入增速放缓均将导致公司利润下降。同时,药明生物还预计,生物技术行业未来两年或个位数增长。

业绩下修的PPT一公布,二级市场反应迅速。12月4日药明生物低开12.76%,随后迅速下挫,跌幅一度接近24%,与交易所紧急沟通后,10点49分临时停牌至收盘,日内跌幅也被定格在23.79%,当日市值缩水超400亿港元。

而药明生物作为港股医药公司的风向标,相关板块也跟风下跌,包括药明康德(76.000, 0.50, 0.66%)(维权)(2359.HK)、泰格医药(56.050, -0.43, -0.76%)(3347.HK)、凯莱英(121.030, -1.68, -1.37%)(6821.HK)等在内的生物医药企业的股价也跌跌不休。

12月4日晚间,药明生物又发布公告,表示集团的业务营运及财务状况维持强劲势头,且其业务营运及财务状况并未发生重大不利变动。12月5日起股票恢复买卖。

不过,12月5日复牌交易,当日药明生物延续跌势,收盘下跌8.45%,48小时跌超30%。

然后,药明生物慌了。12月6日,一早公布了一则公告,拟以不低于6亿美元(43亿人民币),回购股份占股东周年大会当日已发行股份总数的10%。

“大手笔”的回购提振了市场信心。12月6日,药明生物股价止跌,收盘实现小幅上涨;12月7日延续跌势,报收29.95元/股,总市值为1275亿港元,较其市值高峰5300亿港元蒸发4025亿港元(约合人民币3683亿元),跌超75%。

北山常成基金投研院执行院长王兆江表示,由于上市企业的业绩、业绩增速和估值成正相关关系,行业成长速度预期高时,市场就愿意给企业更高的市盈率估值,反之下调估值。此次药明生物管理层主动调低业务指引,这会引发一些对业绩预期较高的投资者抛售股票,进而导致股价下跌。

药明生物是公募基金重仓股,市值的蒸发也让机构投资者很受伤。Wind数据显示,截至三季度末,42家基金公司旗(金麒麟分析师)下共137只基金重仓药明生物,包括张坤管理的易方达蓝筹精选、葛兰管理的中欧医疗创新、谢治宇等管理的兴全合宜等多位明星基金经理旗下基金。

王兆江认为,回购主要是给投资者信心,以免恐慌性抛售继续。港股是一个成熟型投资市场,一旦投资者获得业绩利空信息,股价在交易市场中反应会很快,不过药明生物管理的做法也是对投资者负责。如果不客观反映,很可能会失去投资者的信任,导致未来股价更大幅度的下跌,甚至企业融资不畅,股价长期萎靡。

两大业务增长受阻

受困海外订单减少?

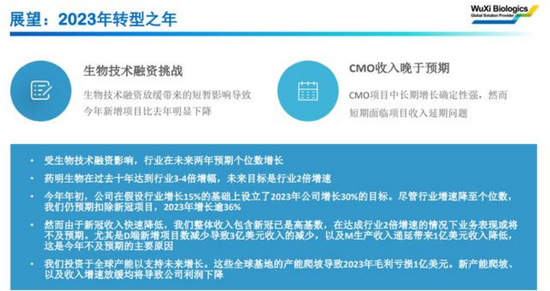

根据其信息报告,药明生物业绩预期的下调,主要源自于药物开发(D端)、生产(M端)的收入下降,而药物发现(R端)、药明合联(XDC)/药明海德(疫苗)符合预期。

来源:药明生物官网

首先是药物开发(D)受行业投融资影响收入增速低于预期,预计影响3亿美金收入。药明生物全年设定了120个新增分子的目标,但上半年只完成了46个新订单,大幅低于预期。尽管下半年的订单增长有所恢复,但截至11月30日,新签订单总量只达到91个,离设定目标还有差距。

药物开发(D端)业务部分只有今年上半年的新签订单能够在当年贡献业绩,虽然下半年订单量有所恢复,但这些订单无法为年内业绩作出实质性贡献。“主要由于在下行周期中公司2023年目标新增120个项目显然过于激进,预期D端营收下降18%—20%。”药明生物表示。

其次是三个来自大药企的重磅药延期,影响约1亿美元收入。

最后是海外工厂运营,造成1亿美金左右毛利损失。

药明生物提到,公司投资于全球产能以支持未来增长,这些全球基地的产能爬坡导致2023年毛利减少1亿美元,新产能爬坡以及收入增速放缓均将导致公司利润下降,此项也超出市场预期。

来源:药明生物官网

药明生物还提到了对行业的判断,因生物技术融资影响,今年新增项目较去年明显下降,预计行业未来两年或仅有个位数增长。

北京一家券商医药首席分析师表示,行业景气度确实是和投融资相关的,而新药研发投融资的数据,也具有周期成长性。特别是美国过去两年加息对创新药一、二级市场影响蛮大。从传导链条来看,二级不行,一级就不行,一级不行就会延伸到外包这块儿不行。创新药的CXO业务确实是有周期成长性,不过现在处于周期的尾声。

2022年国内创新药市场确实出现了下滑态势,据公开资料显示,2022年I类创新药申请946个品种,其中化药申请452个品种,同比减少12.0%;中药申请42个品种,同比减少19.2%;生物制品申请452个品种,同比增长8.3%。在此背景下,相关CXO公司订单变少也在所难免。

而在药明生物今年一季度财报中显示,海外市场订单数量也有减少。据韩国CXO企业三星生物(Samsung Biologics)官网,其在2022年综合营收达3万亿韩元,营业利润达9836亿韩元,创历史新高,且同比均实现翻倍。药明生物此前曾公开表示,公司部分项目也是三星生物以20%、30%的低价想抢的项目。也有分析认为,药明生物业务下滑或许和三星生物抢夺海外订单有关。

不过,在12月7日媒体沟通会议上,首席执行官陈智胜对药明生物与三星生物的业务模式进行了比较。

据《第一财经》报道,药明生物业务增长的三驾马车,主要是药物发现(R)、药物开发(D)、生产(M)这三大业务板块,而三星生物主要以生产为主,其余两个板块几乎没有业务。陈智胜表示,药明生物跟三星生物竞争的话,主要在生产这块。以前公司在生产上没有产能,近几年才刚开始和三星生物直接竞争。目前生产业务占据公司收入一半,在全球市场份额约7%,三星生物在全球的市场份额是20%左右。陈智胜表示,生物技术投融资环境主要影响的是药物发现和药物开发业务,对生产业务影响很小,这也是为什么三星生物受到影响较小的原因。

作为亚洲地区的两家CDMO(新型研发生产的外包模式)新贵,药明生物常常被和三星生物做对比。

有意思的是,就在药明生物预期2023年营收增长10%之际,12月6日,三星生物发布2023年三季度业绩:当季营收超过1万亿韩元(约合人民币56亿元),达到了2011年创业以来的首次突破;净利润较去年同期实现86%的增长,达到2400亿韩元(约合人民币13.08亿元),预计2023全年将能实现20%的收入增长。而三星生物2022年营业收入约合人民币168亿元,就已经超过了药明生物。

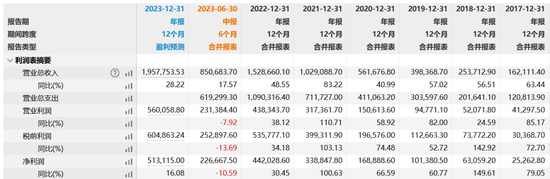

从财务数据来看,药明生物确实业绩增速放缓。2022年,公司收入152.69亿元,同比增长48.4%;毛利67.24亿元,同比增长39.2%。2023上半年,药明生物收入同比增加17.8%至84.9亿元,毛利同比增加4.3%至35.6亿元。2017年-2022年,其归母净利润增速则分别为79.05%、149.61%、60.77%、66.59%、100.63%、30.45%,2023年上半年同比下降10.59%。

来源:Wind

不过,药明生物仍对未来前景保持乐观,预计2023年实现整体收入约10%增长,并将继续投资提升能力及产能,以在2024年及2025年保持强劲的毛利率及增长率。2023年毛利率及增长率最具挑战,并预期于2024年下半年逐步回暖。

”学霸夫妻“成就千亿生物科技帝国

打造4家上市公司

“药明系”的崛起,最早要追溯到20多年前。

李革与妻子赵宁一起从北京大学毕业,又一同前往美国哥伦比亚大学深造,双双获得博士学位。2000年,他们在江苏无锡共同创办了CRO(合同研究服务)企业药明康德。

2007年药明康德在纽交所上市,成为中国内地药品研发服务外包业赴美上市第一股。此后由于中概股遭遇做空危机,药明康德在美股表现并不理想,2015年12月,药明康德宣布完成私有化,从美股退市。

退市后药明康德“一分为三”, 迅速在国内重新上市。首先,2015年4月,旗下合全药业(832159.NQ)登陆新三板;2017年6月,药明生物(2269.HK,截至12月7日,总市值1275亿港元)在香港主板上市;药明巨诺(2126.HK,截至12月7日,总市值13亿港元)于2020年在港交所上市;2018年,药明康德(603259.SH,截至12月7日,总市值2241亿元)在A股成功上市,随后又在港股(2359.HK,截至12月7日,总市值2424亿港元)实现双重上市。

药明生物、药明康德、药明巨诺也被视为“药明系”的三驾马车。2021年初,三家“药明系”上市公司市值逼近万亿规模。

今年,“药明系”创始人李革、赵宁夫妇以525亿财富位列“2023胡润全球富豪榜”第314位。

今年7月,药明生物公告称,建议分拆子公司药明合联于港交所主板上市。药明合联为生物偶联药CRDMO(合同研究、开发与生产)企业。11月17日,药明合联正式登陆港交所,当天开盘大涨30%,市值超320亿港元,成为港股今年以来最大医药IPO,也是“药明系”旗下的第四家上市公司。

总体上,前述医药分析师认为生物药外包行业还是还是有前途的,而药明合联确实是药明生物当中最有前途的一块儿业务,单独资产证券化可以利益最大化。

在药明康德的企业简介中有这样一句描述:“让天下没有难做的药,难治的病。”药明康德也因此被视为是“医药界的阿里巴巴”。

对于“医药界阿里”这个说法,李革并不反对。在他看来,阿里大幅降低了个体业主成为商业拥有者的门槛,而药明康德要做的是大幅降低科学家发现新药的门槛。因此,药明康德的投资业务十分广泛。

IT桔子数据统计,2013-2023年间,药明康德的投资项目超过60个,英派药业、天演药业、华领医药、纳微科技(28.220, -0.98, -3.36%),甚至是国外的Genesis 、Immunocore等大分子生物药、CGT、生命科学服务商、AI+制药都位列其中。而“药明系”参与投资的公司中,已上市的就超20家,A股、港股、美股均有。

不过,随着“药明系”企业陆续上市,创始人及重要股东也开始了减持之路。

Choice数据显示,2017年到2023年间,药明生物的主要股东共减持12次,总套现金额超700亿港元。李革所控制的药明生物原控股股东WuXi Biologics Holdings Limited持股比例从75.43%下降至15.15%。

另外,药明生物的执行董事、首席执行官陈智胜在11月17日以50.33港元/股的平均价出售12.01万股药明生物股份(10.360, -0.12, -1.15%),同日以27.88港元/股的均价买入34万股刚刚上市的药明合联股份。于是,其成功避免了目前药明生物股价下跌可能产生的亏损,持有的药明合联还有小部分浮盈。

而药明康德的减持对象主要是机构,汇桥资本集团、高瓴资本等各路资本合计减持达275.15亿元,仅在2022年6月10日至2023年8月期间,李革及其一致行动人开始减持,三次减持累计套现约98.31亿元。