巨子生物,老本越啃越香?

导读:在今年双十一前夕,美妆品牌花西子“克比金坚”的话题冲上热搜,让市场一度以为今年双十一美妆品类销售或受到舆论打击。

但随着今年双十一预售阶段落幕,市场分析数据发现,“花西子事件”并未对处在上升期的国货品牌有过多影响,双十一美妆领域的国货排名提升显著,头部国货品牌则在更高效的市场反馈及渠道运营基础上、发力产品创新,进入市场份额快速提升的阶段。

而这一结论也能得到头部医美品牌巨子生物股价走势的验证。智通财经APP观察到,10月24日后,巨子生物股价走势先是在前3个交易日探底至29.2港元,然后在接下来的8个交易日内持续发力,并于11月8日盘中达到最高37.35港元,近半个月内公司股价累计最高涨幅达到27.91%。

只是,手握八大品牌的巨子生物,此次仍靠的是拳头产品可复美、可丽金在双十一撑场面,在重组胶原蛋白这条越来越“拥挤”的赛道上,巨子生物还能维持多久的先发优势,成为市场关注的焦点。

可复美仍是双十一销售主力

从今年双十一预售阶段的整体数据来看,综合电商GMV为3105亿元,同比降低7%,但直播电商同期的GMV达到989亿元,同比增长约10%,持续发力,延续去中心化趋势。

与此同时,分平台格局看,天猫护肤TOP10品牌相对稳定,前10国货占2席,珀莱雅(110.320, -0.68, -0.61%)、薇诺娜位列第1、8,珀莱雅依靠多款大热单品登顶、GMV15亿+远超国际品牌。彩妆品类彩棠排名提升至第1,毛戈平稳扎稳打占据第10。此外,可复美、自然堂、夸迪、优时颜等品牌均进入TOP20,国货发力功效类大单品建设,排名突破明显。

从以上数据不难看出,今年双十一的美妆市场上,国货产品显现出较海外产品更突出的向上销售趋势,而这也是巨子生物能够实现销售突破的重要市场基础。

据智通财经APP了解,此次双十一,巨子生物旗下的可复美、可丽金销售表现亮眼,单品实现持续放量。

具体来看,可复美天猫前2小时GMV超去年双十一全期,位列国货美妆TOP3、伤口敷料类目TOP1,抖音位列国货护肤TOP3;可丽金天猫前1小时GMV超去年双十一全期,京东、抖音平台GMV同比增长达到100%+和80%+。

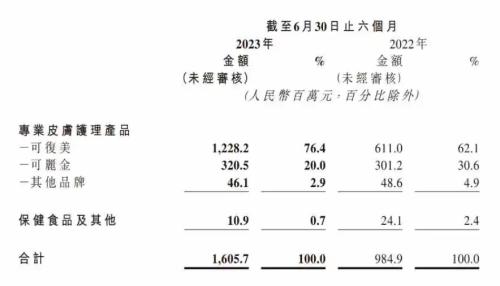

实际上,不论从2022年年报还是最新的2023年半年报来看,巨子生物此次双十一的表现都是延续了其一贯的销售策略,即主推拳头产品可复美和可丽金。

以2022年年报数据来看,巨子生物2022年实现营收同比增长52.3%达到23.64亿元。其中可复美实现收入16.13亿元,同比增长79.7%;可丽金则实现收入6.18亿元,同比增长17.6%。而据巨子生物8月28日发布的2023年半年报,即使在消费复苏压力较大的美妆市场,公司上半年依旧实现收入16.06亿元,同比增幅达到63.0%。其依靠的便是核心产品可复美,该品牌当期实现收入12.28亿元,同比增长超过100%。

另外值得一提的是,即便作为巨子生物的两大拳头产品,可复美和可丽金的收入占比也在“此消彼长”中出现进一步调整。而总体趋势在于,巨子生物的增长已几乎全靠可复美拉动,可丽金的存在感正不断减弱。

从招股书数据、2022年年报和2023年半年报数据来看,2022年,可复美、可丽金分别实现收入16.13亿元、6.18亿元,同比增长分别达到79.62%、17.71%。而根据巨子生物上市时招股书披露的数据,2019-2022年,可丽金总收入仅增长了28.48%,可复美增长了456.21%。但到今年上半年,可复美收入在实现同比增长100.98%的同时,可丽金收入同比增幅仅有6.64%。

收入增速的“此消彼长”充分说明,虽然近年来巨子生物营收结构出现一定变化,但从产品角度来看,拳头品牌可复美的主导地位仍未改变。而这或许就是巨子生物的隐忧所在。

技术壁垒或难保持,赛道竞争日趋激烈

实际上,可复美的核心品类为医用敷料,由于胶原蛋白成分的医用敷料价格高于透明质酸成分,因此在竞品中,竞品中的斐思妮的定价要远低于其他公司的产品。可复美价格与创福康近似,区别在于可复美使用重组胶原蛋白技术,而创福康使用的胶原蛋白来自动物源提取,而创福康的认证为Ⅲ类器械,而可复美为Ⅱ类器械。在可比的Ⅱ医用敷料产品中,可复美并不具价格优势。

不过在重金营销下,巨子生物的可复美终端获得较广泛的消费者认可,截至 2022年12月29日,可复美重组胶原蛋白敷料在天猫医用敷料热销榜排名第二。

以上反映在财报中显示为销售费用的剧增。2019-2021年,公司的销售和经销开支分别为9380万元、1.58亿元和3.46亿元,占总营收比重从9.8%攀升至27.1%。到2022年,这个数字进一步达到29.86%,而金额也达到7.06亿元,同比增长104%,远高于当期营收增速。

相比之下,2019至2021年,巨子生物的研发开支仅占同期总营收的1.2%、1.1%、1.6%,三年累计研发投入不到5000万元,直到2022年其研发支出同比增长76.5%至0.44亿元。

如此费用结构导致的一个直接结果就是,虽然巨子生物的SKU数量较多但在其产品体系中医疗器械类仅有4种,并且在不对等的营销倾斜下,整个2022年,巨子生物的业绩增长主要源于功能性护肤产品的极速放量,同比增长81.4%;而医用敷料业务的营收却仅同比增长18.3%。

另一方面,随着玻尿酸行业热度持续走低,医美行业头部开始入局胶原蛋白赛道,市场也将复制“玻尿酸神话”的希望压在胶原蛋白之上。

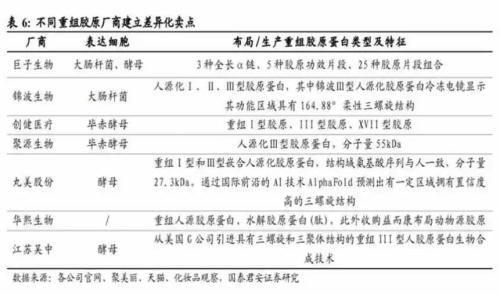

早在重组胶原蛋白产业发展初期,各家普遍选择使用细胞来培育胶原蛋白,这样做的好处是与人体相似度高,但却成本过高。后来,成本低廉的细菌培养成为主流,共分为三条技术路线:大肠杆菌、毕赤酵母和酿酒酵母。其中的大肠杆菌路线步骤非常复杂,对厂家技术要求较高,具有一定的产业门槛。

然而随着各家头部企业在重组胶原蛋白领域的投入增加,不同的厂商开始在该领域建立起差异化卖点。目前重组胶原蛋白赛道上除巨子生物外,目前在国内已产业化该技术的企业还包括锦波生物(275.800, 5.90, 2.19%)、创健医疗、聚源生物、丸美股份(26.130, -0.14, -0.53%)及江苏吴中(9.440, -0.13, -1.36%)等。

也就是说,巨子生物可复美后续的市场地位或受到挑战,但巨子生物目前的产品管线和研发管线中,还难以找到一款产品能为其带来第二条业绩增长曲线。这也让公司未来的估值增长存在一定不确定性。