联芸科技背靠关联方大客户冲刺IPO:发明专利数量“垫底” 信披豁免披露或违规

导读:作为拟在科创板上市的公司,联芸科技的发明专利数量在三家排队IPO的企业中最低。此外,公司核心产品的部分技术指标落后于华澜微,核心技术是否具备明显的优势尚无定论。

作者:IPO再融资组/靳泽

目前,科创板有三家以存储主控芯片为主业的公司正排队IPO,三家公司分别是得一微、联芸科技、华澜微。

三家公司中,联芸科技最依赖关联交易,报告期内的关联销售收入占比最高,报告期内对第一大关联方E客户的收入占总营收的比值分别为31.36%、40.59%、38.44%和46.22%,已超过30%的审核“土线”。联芸科技对关联方E客户的依赖不仅会影响到自身业务的独立性,而且未公布E客户的名称,也令人对交易的合理性、必要性、公允性产生质疑,是否存在财务舞弊及利益输送也很难判断。

作为拟在科创板上市的公司,联芸科技的发明专利数量在三家排队IPO的企业中最低。此外,公司核心产品的部分技术指标落后于华澜微,核心技术是否具备明显的优势尚无定论。

关联交易占比在三家同行公司中最高 业务独立性最弱

招股书显示,联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。公司主要产品包括数据存储主控芯片、AIoT信号处理及传输芯片,其中数据存储主控芯片产品收入占60%左右

2019-2021年、2022年上半年,联芸科技分别实现营业收入1.77亿元、3.36亿元、5.79亿元、2.09亿元,分别实现归母净利润-0.26亿元、 -0.04亿元、0.45亿元、-0.82亿元,报告期内累计亏损0.67亿元。

联芸科技称:报告期内公司紧跟市场需求和技术前沿,不断推出工艺制程更先进、技术水平更高的新产品,推动了公司收入持续增长。

事实上,联芸科技业绩的告诉增长也离不开神秘关联方E客户。2019-2021年、2022年上半年,公司向关联方E客户及其下属企业销售商品、提供服务的金额分别为5,548.00万元、13,657.84万元、22,248.90万元及9,661.80万元,占营业收入的比例分别为31.36%、40.59%、38.44%及46.22%。

实务中,关联交易占比超过30%就会触及审核“土线”。拟IPO企业通常会在IPO前夕降低关联交易占比,而联芸科技的关联销售占比一直居高不下,目前维持在40%左右。

联芸科技的关联销售占比在三家同行公司中最高。2019-2021年、2022年上半年,得一微向关联方直接销售金额分别为513.29万元、0万元、3891.75万元和595.08万元,占当期营业收入比例分别为4.08%、0、5.22%、1.26%;华澜微向关联方销售金额分别为3309.03万元、378.71万元、1452.59万元和0万元,占各期营业收入比例分别为11.39%、0.87%、2.44%和0。

联芸科技如此之高的关联销售金额及占比,无疑会对公司业务的独立性产生影响。尤其是,在没有公布客户名称的情况下,也令人对关联交易的合理性、必要性、公允性产生质疑,是否存在财务舞弊及利益输送也很难判断。

那为何联芸科技不公布客户E的名称?公告显示,客户E是国内最大的智能物联企业之一,有数据存储主控芯片、AIoT信号处理及传输芯片的需求。

联芸科技在招股书中,列示了各类关联方,包括没有公布具体名称的公司A、公司B,却没有披露关联方客户E与联芸科技是何种关联关系。

一种可能是,客户E应该是联芸科技在招股书“关联方及关联关系”章节用真名列示,结合客户E是国内最大的智能物联企业之一的事实,我们可以推断客户E或是海康威视及其关联方。公告还显示,联芸科技数据存储主控芯片的下游客户主要为数据存储模组厂商,如江波龙、海康存储、客户 F、佰维存储等,其中海康存储是海康威视子公司。

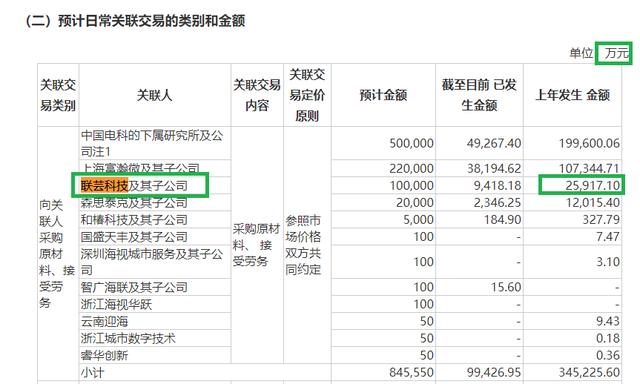

招股书披露,海康威视及其下属子公司海康科技于2017年入股联芸科技,合计控制联芸科技37.38%的股份,是妥妥的第二大股东。

来源:海康威视公告

据海康威视公告披露,海康威视2021年度与联芸科技及其子公司的关联采购金额为2.59亿元,与联芸科技招股书披露的内容基本相符。由此可见,这位神秘的客户E便是海康威视及其关联方。

从2017年2月到2022年6月,海康威视对联芸科技有一票否决权。尽管海康威视不是形式上的实控人,但其一票否决权的待遇和实控权相同。

海康威视是联芸科技持股37.38%的大股东,历史上长期持有一票否决权,双方的关联销售收入占联芸科技的40%左右,这种模式很令人质疑联芸科技的业务独立性。

发明专利数量“垫底”

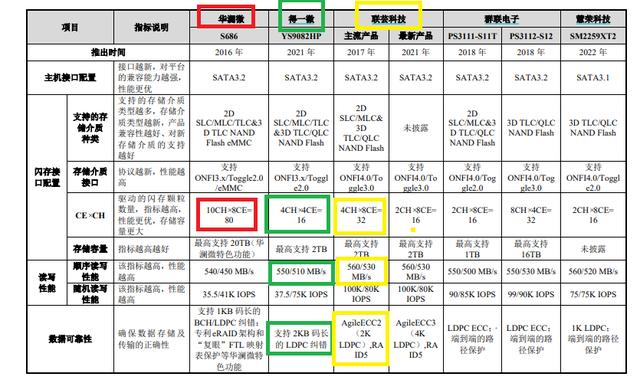

作为一家拟登陆科创板的公司,联芸科技的部分科创属性指标不及同行,如发明专利数量,招股书披露联芸科技的发明专利为41项。而正在冲刺IPO的同行公司得一微,发明专利共有260项,华澜微的发明专利有64项。

此外,联芸科技的核心产品部分指标弱于同行华澜微。如联芸科技SATA SSD存储控制芯片支持 NAND FLASH通道的数量以及每通道可支持 NAND FLASH 颗粒的数量的指标为:4CH×8CE=32,华澜微相关产品(S686)的指标为10CH×8CE=80。研究认为,驱动的闪存颗粒数量,指标越高,性能更优,存储容量更大。

来源:华澜微公告

再如存储容量指标,联芸科技SATA SSD 存储控制芯片的最大储存空间为2TB,华澜微相关产品(S686)最高支持20TB,是联芸科技的10倍。

联芸科技另一核心产品PCIeSSD 主控芯片的部分指标也落后于行业最先进水平。如联芸科技主流产品PCIeSSD 主控芯片支持NAND FLASH 通道的数量以及每通道可支持 NAND FLASH 颗粒的数量的指标为:4CHx8CE=32;某国际厂商最新产品的指标可达4CHx16CE=64。

是否滥用信息披露豁免制度?

上文提到,联芸科技神秘的关联方大客户E就是海康威视及其关联方,既然海康威视在上市公司公告中都没有避讳,联芸科技为何在招股书中用了豁免披露?

根据《招股说明书格式准则》第七条和《证券期货法律适用意见第 17 号》第六条的要求,拟IPO企业申请信息豁免披露的理由就两类,一类是国家秘密,另一类是商业机密。

既然海康威视在公告中已经披露了与联芸科技的关联交易及金额,看来不属于国家秘密,也不属于商业秘密,为何联芸科技却秘而不宣?

即便与海康威视相关产品的价格等具体信息较敏感涉及商业秘密,联芸科技可以申请豁免披露相关细节,而没有必要不披露海康威视大客户的名称。

来源:联芸科技公告

有意思的是,联芸科技披露了与大客户E关联销售的产品型号、金额、占比,还披露了各种型号的数量、单价、差异率,可谓是十分细致。但联芸科技就是对大客户E的名称讳莫如深。

至于联芸科技为何不披露大客户E的名称的原因不得而知,但这在客观上,投资者不会注意到公司依赖的最大关联方客户海康威视,不仅关联销售占比维持在40%左右,而且还曾享受过实控人“一票否决权”的待遇。