益诺思IPO闯关科创板上会:药物安全性评价算是门好生意吗

导读:时隔近1个月后,科创板IPO审核终于迎来上会项目。9月13日,CRO企业上海益诺思生物技术股份有限公司(下称“益诺思”)的科创板IPO即将迎来上市委的审议。

时隔近1个月后,科创板IPO审核终于迎来上会项目。

9月13日,CRO企业上海益诺思生物技术股份有限公司(下称“益诺思”)的科创板IPO即将迎来上市委的审议。

此番IPO,益诺思拟发行不超过0.35亿股、募资16.02亿元,投向“益诺思总部及创新转化中心项目”、“高品质非临床创新药物综合评价平台扩建项目”以及补充流动资金等用途。

仅就业绩来看,用“优等生”形容益诺思并不为过——2020年至2022年收入分别为3.34亿元、5.82亿元和8.63亿元,同期归母净利润分别为0.49亿元、0.95亿元和1.35亿元。

不过隐忧同样存在。

益诺思主要聚焦新药进入临床前的药物安全性评价环节,但这与目前CRO行业一体化的浪潮并不符合。

这也是益诺思未来要面临的拷问:临床前药物安全性评价业务究竟有多大的增长空间。

猴子的秘密

与CXO的一体化不同,非临床安全性评价服务益诺思的核心业务。

2020年至2022年,益诺思的“非临床安全性评价服务”业务收入分别为2.79亿元、4.88亿元和7.10亿元,占总收入的比重均在8成以上。

所谓“非临床安全性评价服务”就是指通过动物体内和体外全面评价候选药物的安全性,这是新药临床试验前的必备步骤。

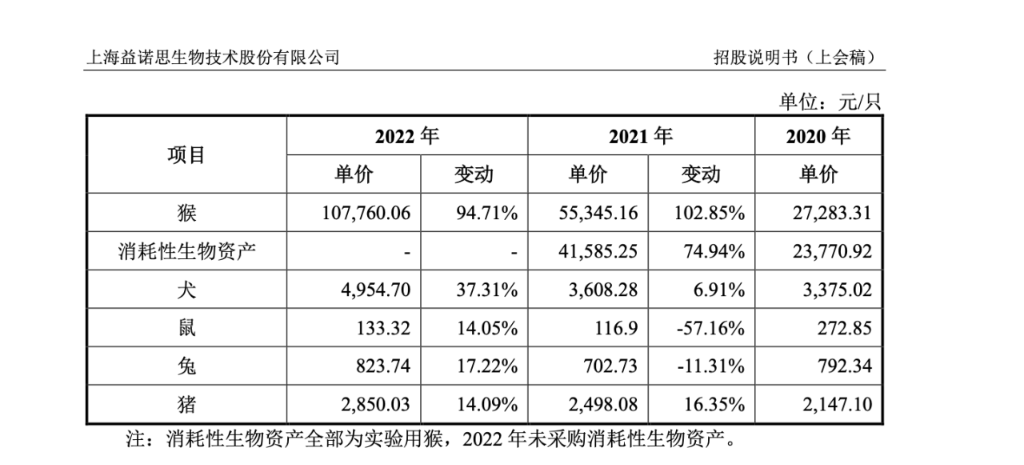

作为与人类基因最为相似的动物,实验猴是非临床安全性评价业务的核心参与者,也是益诺思的主要成本,2020年至2022年实验猴的采购成本分别为0.65亿元、1.83亿元和1.89亿元,占总成本的比例分别为22.97%、36.09%和25.93%。

但实验猴的价格在过去的3年里一路高歌。公开数据显示,2022年最常用的实验猴之一的食蟹猴市场价格曾一度高达19.40万元/只,较2020年3万元/只的价格已经暴涨了546.67%。

从益诺思的采购成本中亦可一窥猴价的变动影响。2020年实验猴的采购单价为2.73万元/只,但2022年已经暴涨至10.78万元/只,期间暴涨294.87%。

但如此价格仍与市场价相去甚远。

益诺思则为此做了不少努力。

就在申报IPO的6个月前(2022年12月),益诺思的实验猴供应商海南金港生物技术股份有限公司(下称“金港生物”)、从化市华珍动物养殖场(普通合伙)(下称“华珍养殖”)入股了益诺思,二者均以32.14元/股的价格获得0.88%、2.94%的股份。

“报告期内,发行人向其采购实验用猴,为与其建立长期、稳定的实验猴供应关系,发行人向其提供参与认购发行人新增股份的机会。”益诺思表示。

2022年,益诺思向金港生物、华珍养殖采购实验猴的金额分别为0.12亿元、1.05亿元。

此外,益诺思还收购养殖场以抵御猴价波动的风险。

销售端,益诺思还将实验猴的涨价压力传导给下游客户,这亦是其安全性评价业务收入增长的原因之一。

“实验用猴的价格上涨带来生产成本的提高,进而推动项目报价的增长。订单价格的上涨一定程度上带动了安全性评价业务收入增长。”益诺思解释称。

如此也保证了益诺思IPO报告期内利润的稳定——2020年至2022年归母净利润分别为0.49亿元、0.95亿元和1.35亿元。

成长潜力待考

2023年以来,伴随着新冠疫情退潮后对实验需求的锐减,不少CXO企业的业绩增速已经有所放缓。

2023年上半年,药明康德(603259.SH)、昭衍新药(603127.SH)的收入分别为188.71亿元、10.12亿元,分别同比增长了6.28%、30.27%;而在2022年上半年,这2家公司的收入同比增长率分别为68.52%、45.33%。

但与行业情况不同的是,益诺思的业绩依旧实现了大幅增长,2023年上半年收入高达1.14亿元,同比增长了25.08%,同期归母净利润高达1.14亿元,同比增长了175.09%。

“2023年上半年,受益于公司规模效应带来的人效提升、价格调整带来的毛利额增加以及储备实验用猴平抑成本上涨的压力等因素,主营业务毛利率较上年同期提升较多。”益诺思解释称。

或许正是这份亮眼的成绩单,推动了益诺思的IPO进程。

事实上,盈利也是近期科创板上会项目的共同特征。

2023年8月共有上海合晶硅材料股份有限公司、江苏艾森半导体材料股份有限公司和上海合合信息科技股份有限公司3个科创板项目上会,2022年归母净利润分别为3.65亿元、0.23亿元、2.84亿元。

不过益诺思的业绩增长是否具有可持续性依旧是疑问。

一方面,报告期内益诺思的利润多来自政府补助,2020年至2022年计入当期损益的政府补助金额分别为0.19亿元、0.43亿元和0.39亿元,占当期利润总额的比例分别为37.39%、45.79%和27.57%。

另一方面,在面对药明康德、康龙化成等聚焦一站式服务的CXO企业相比,益诺思的核心业务“安全性评价”市场是否具有可持续增长的潜力。

事实上,就连国内的“安全性评价”龙头企业昭衍新药(603127.SH)都在布局一站式服务业务。

“依托昭衍新药丰富的非临床药物评价经验、对药物安全性的充分理解以及庞大的客户群资源,帮助研发企业从药物非临床评价无缝过渡到临床试验。”昭衍新药表示,“为客户提供药物从非临床评价到临床试验的一站式服务是昭衍新药 建立临床服务能力的主要目的。”

行业大势所趋的背景下,交易所也要求益诺思说明“安全性评价”业务不可持续增长的风险。

“结合CRO行业影响市场竞争的因素及发行人的竞争优劣势,分析发行人是否存在因业务聚焦而导致业务增长不可持续的风险。”益诺思表示。

对此,益诺思则认为制药机构出于技术保密等各方面的需求,倾向于将各个环节拆分给细分行业企业,因此其仍具备核心竞争力。

“在与一站式一体化CRO的竞争过程中,发行人也具备了专业化、差异化的竞争能力,制药机构也会基于项目高技术难度和保密需求拆分各个环节外包给细分行业龙头企业。”益诺思解释称。

不过益诺思也在布局一站式业务,但收入规模有限——2020年至2022年,其他业务收入分别为0.54亿元、0.93亿元和1.52亿元,占比基本维持在16%左右。

事实上,部分CRO企业曾在IPO期间坚信“聚焦单一环节”仍有市场空间,但最终都败给了现实。

例如CRO企业阳光诺和(688621.SH)IPO期间曾表示拓展CDMO业务不是行业发展趋势。

“药品生产、销售业务在行业准入、资金和技术、市场、品牌等方面具有较高的壁垒。”阳光诺和表示,“CRO企业拓展药品生产、销售业务,将面临投资回收期较长,甚至无法收回投资成本的风险。因此,CRO企业拓展药品生产、销售业务不属于CRO行业发展趋势。”

但上市后阳光诺和就计划通过收购负责CDMO业务的北京朗研生命科技控股有限公司(下称“朗研生命”),开始构建一站式服务的能力。

行动胜于言语,益诺思的“安全性评价”业务增长空间几何,仍需要时间的答案。