科创板IPO“降温”:申报企业锐减近四成,过会率降至67.74%

导读:自2022年底“科创属性”评价指标二次修订后,科创板IPO在今年上半年显著“降温”。

作者 | 孙沐霖

自2022年底“科创属性”评价指标二次修订后,科创板IPO在今年上半年显著“降温”。

根据上交所官网,IPO申报方面,2023年上半年,科创板有66家企业获受理,受理企业数量同比下降38.89%。

上会方面,据Wind数据统计,2023年上半年,科创板IPO企业从申报到上会的平均时长同比增加171.68天,上会企业数量同比大幅减少56.34%,IPO过会率约为67.74%,较2022年上半年下降28.03个百分点,过会率在各大板块中垫底。

发行上市方面,今年上半年,科创板有41家企业首发上市,数量同比减少24.07%;整体募资总额为876.79亿元,同比减少24.12%;而平均募资总额则变化不大。

申报概况:受理企业不足70家,同比减少近四成

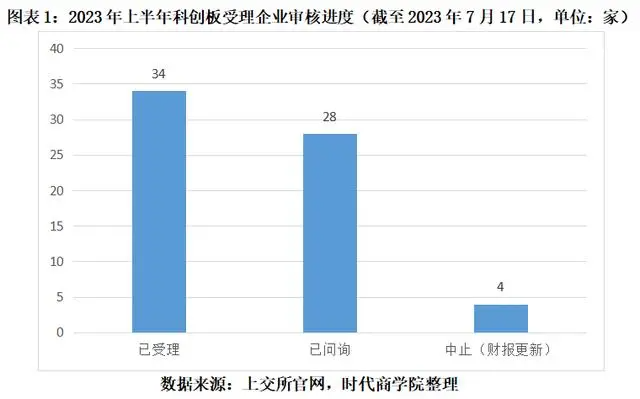

根据上交所官网数据统计,2023年上半年,科创板新受理66家企业的IPO申请。而截至2023年7月17日,其中34家企业审核进度为已受理;28家企业已进入问询阶段。其余4家企业因财报未更新处于中止审核状态,分别为杭州键嘉医疗科技股份有限公司、上海捍宇医疗科技股份有限公司、澎立生物医药技术(上海)股份有限公司、深圳北芯生命科技股份有限公司。

2022年上半年,科创板共有108家企业获受理。对比可见,今年上半年,科创板受理企业数量同比下降38.89%。

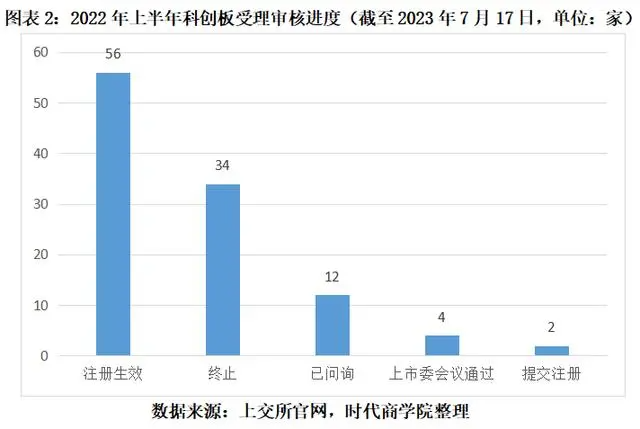

截至2023年7月17日,2022年上半年科创板受理的108家企业中,有56家企业已注册生效,2家企业处于提交注册阶段,4家企业处于上市委会议通过阶段,12家企业处于已问询阶段,其余34家企业已终止审核,终止审核的企业数量占比达31.48%。

时代商学院认为,科创板受理企业数量大幅减少的原因之一,是2022年12月末科创板“科创属性”评价体系修改后上市门槛提高,部分企业难以满足科创板定位要求。

另外,近年来,监管严打IPO“带病闯关”“一查就撤”的行为。2022年5月,证监会下发《证券公司投资银行类业务内部控制现场检查工作指引》,其中,投行项目撤否率这一评价指标的重要性显著提升。

2022年12月,中证协发布了《证券公司投行业务质量评价办法(试行)》,对券商的执业质量设置了保荐项目未通过上市委或发审委审核、保荐项目撤回申请、保荐机构因保荐项目被采取行政监管措施等多个扣分项目,其中,IPO项目材料撤回扣分较为严重,尤其是因初审环节发现影响发行条件问题而撤回的,将被扣100分。

监管从严审核逐渐推动券商投行业务从“数量”竞争转向“质量”竞争。因此,保荐机构在IPO项目申报阶段的把关变得更为严格,这也导致今年上半年科创板申报企业数量大幅减少。

从证监会划分的行业(下同)来看,2023年上半年科创板新受理的66家企业中,来自计算机、通信和其他电子设备制造业的企业有24家,数量占比为36.36%,位居首位;来自专用设备制造业的企业有13家,排在第二位;来自研究和试验发展、医药制造业的企业各有4家,来自电气机械和器材制造业、软件和信息技术服务业、通用设备制造业的企业各有3家,来自金属制品业、仪器仪表制造业、有色金属冶炼和压延加工业的企业各有2家。

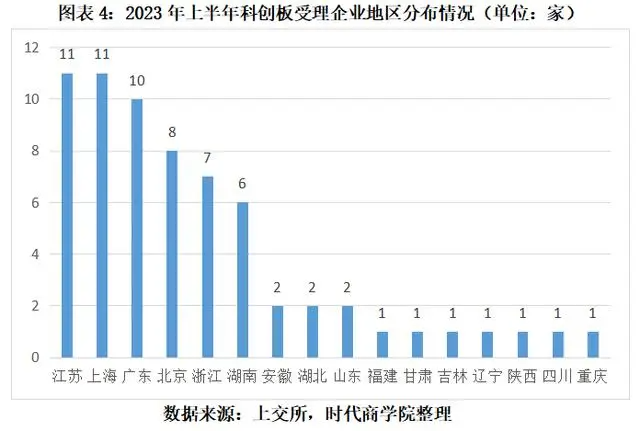

从省级行政区来看,2023年上半年新受理的66家企业中,来自江苏省、上海市、广东省的企业分别有11家、11家、10家,来自北京市的企业有8家,来自浙江省的企业有7家,来自湖南省的企业有6家,其余13家企业分别来自安徽省、湖北省、山东省、福建省、甘肃省、吉林省、辽宁省、陕西省、四川省、重庆市。

上会概况:上会企业数量同比腰斩,过会率降至67.74%

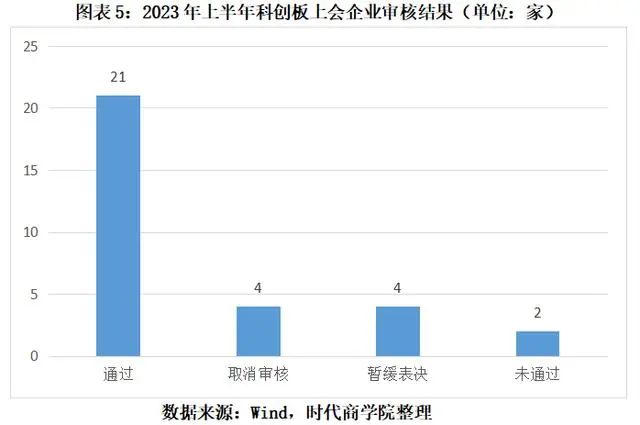

Wind数据显示,2023年上半年,科创板共有31家企业上会接受审核。其中,有21家企业通过审核,2家企业被否,4家企业被取消审核,4家企业被暂缓表决,过会率约为67.74%。

被否的2家企业分别为思必驰科技股份有限公司和浙江太美医疗科技股份有限公司。

被取消审核的4家企业分别为无锡硅动力微电子股份有限公司、先正达集团股份有限公司、广州天极电子科技股份有限公司、深圳威迈斯新能源股份有限公司。

被暂缓表决的4家企业分别为深圳市信宇人科技股份有限公司、轩竹生物科技股份有限公司、泰凌微电子(上海)股份有限公司、上海聚威新材料股份有限公司。

2022年上半年,科创板共有71家企业上会接受审核,其中,有68家企业成功过会,过会率为95.77%。

对比可见,今年上半年,科创板上会企业数量同比减少56.34%,过会率同比下降了28.03个百分点。

值得注意的是,2023年上半年,A股整体IPO过会率为84.54%,其中,创业板、沪深主板、北交所的IPO过会率分别为87.5%、90%、84.21%。不难发现,科创板IPO过会率最低。

与之对比,2022年上半年科创板IPO过会率在各大板块中居首。

另外,根据Wind数据统计,2022年上半年科创板上会企业从申报到上会的时长平均值为195.45天;而2023年上半年科创板上会企业从申报到上会的时长平均值为367.13天,较2022年上半年大幅增加。

时代商学院认为,申报企业数量减少、审核速度放缓,或是今年上半年科创板上会企业数量大幅减少的主要原因。

从过会率来看,2023年上半年科创板IPO企业过会率大幅下降,或与监管审核趋严、科创属性要求提高有关。

2022年12月30日,证监会发布《关于修改<科创属性评价指引(试行)>的决定》,自公布之日起施行,这是科创属性评价指标发布以来的第二次修订;同日,上交所修订并发布了《上海证券交易所科创板企业发行上市申报及推荐暂行规定》(以下简称《暂行规定》)。

据了解,《暂行规定》中的一项重要修订是关于科创属性发明专利指标和情形的表述,从“形成主营业务收入的发明专利”修改成“应用于公司主营业务收入的发明专利”,进一步明确了符合指标的发明专利必须已经应用在产品中。

值得注意的是,2023年上半年,科创板撤回IPO申请材料终止审核、终止注册的企业总数高达30家,超过了同期的过会企业数量(21家)。

从行业分布来看,21家科创板过会企业中,计算机、通信和其他电子设备制造业共有9家,占比达42.86%;专用设备制造业有3家,电气机械和器材制造业、医药制造业各有2家,信息传输、软件和信息技术服务业有1家,化学原料和化学制品制造业、其他制造业、汽车制造业、仪器仪表制造业各有1家。

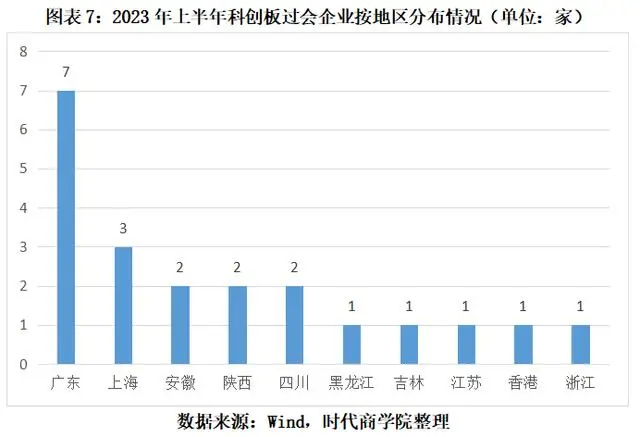

从省级行政区来看,21家科创板过会企业中,有7家来自广东省,占比为33.33%,排在首位;上海市、安徽省、陕西省、四川省紧随其后,过会企业数量分别为3家、2家、2家、2家;黑龙江省、吉林省、江苏省、香港特别行政区、浙江省过会企业数量各有1家。

发行上市概况:新股同比减少13家,募资总额大降24.12%

Wind数据显示,2023年上半年,科创板共有41家企业首发上市,整体募资总额为876.79亿元;2022年上半年,科创板共有54家企业首发上市(包括1家转板上市),整体募资总额为1155.56亿元。对比可见,2023年上半年,科创板新股数量同比减少24.07%,整体募资总额同比减少24.12%。

不过,2023年上半年首发上市的41家企业募资均值为21.39亿元,较去年同期的21.8亿元相差不大。

从行业分布来看,2023年上半年科创板首发上市的41家企业中,计算机、通信和其他电子设备制造业有18家,占比为43.9%,位居首位;软件和信息技术服务业和专用设备制造业各有6家,并列第二位;电气机械和器材制造业、医药制造业、仪器仪表制造业各有2家;其他制造业,生态保护和环境治理业,铁路、船舶、航空航天和其他运输设备制造业,通用设备制造业,专业技术服务业各有1家。

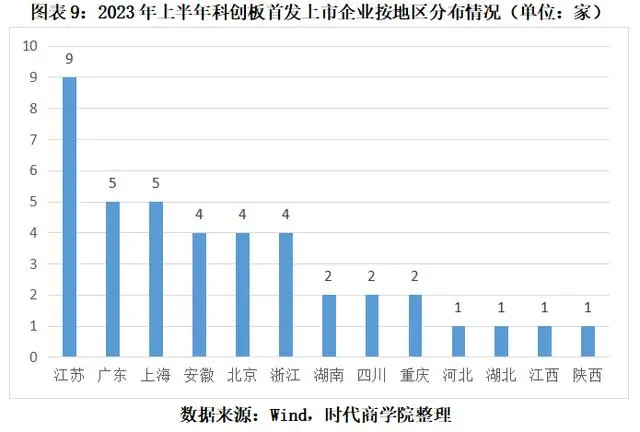

从省级行政区来看,科创板首发上市的41家企业中,江苏省以9家位列第一;广东省、上海市各有5家,并列第二位;安徽省、北京市、浙江省各有4家;湖南省、四川省、重庆市各有2家;河北省、湖北省、江西省、陕西省各有1家。

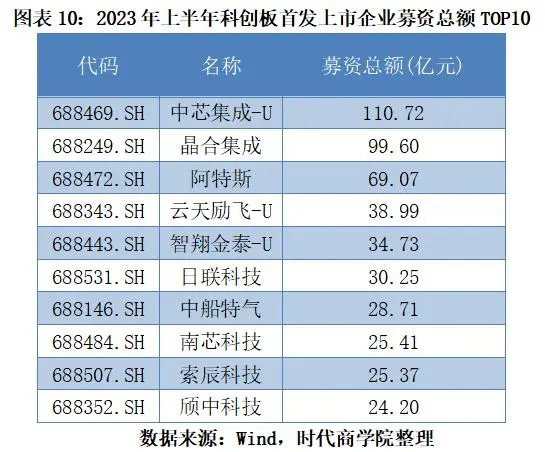

从募资总额排名来看,首发上市的41家企业中,中芯集成-U(688469.SH)以110.72亿元的募资总额遥遥领先,晶合集成(688249.SH)以99.6亿元的募资总额紧随其后,阿特斯(688472.SH)以69.07亿元的募资总额排在第三位;排在第四位到第十位的企业分别是云天励飞-U(688343.SH)、智翔金泰-U(688443.SH)、日联科技(688531.SH)、中船特气(688146.SH)、南芯科技(688484.SH)、索辰科技(688507.SH)、颀中科技(688352.SH),募资总额分别为38.99亿元、34.73亿元、30.25亿元、28.71亿元、25.41亿元、25.37亿元、24.20亿元。

募集资金超募方面,首发上市的41家企业中,有32家企业超募,其中阿斯特超募金额为26.28亿元,排在首位;日联科技超募21.31亿元排在第二位;索辰科技超募13.47亿元排在第三位;超募金额排在第四位到第十位的企业分别是中船特气、双元科技(688623.SH)、西山科技(688576.SH)、安杰思(688581.SH)、中科飞测-U(688361.SH)、航天南湖(688552.SH)、南芯科技。