金力股份冲刺科创板:对赌协议暗藏风险,募投项目未批先动工

导读:去年12月,河北金力新能源科技股份有限公司(下称“金力股份”)申报科创板IPO获得受理。金力股份主要从事锂电池湿法隔膜制造,为比亚迪、宁德时代等知名企业的上游供应商。

作者:白 羽

去年12月,河北金力新能源科技股份有限公司(下称“金力股份”)申报科创板IPO获得受理。金力股份主要从事锂电池湿法隔膜制造,为比亚迪、宁德时代等知名企业的上游供应商。

融资后还款降负债,实控人占用资金

2019年至2022年1-6月(下称“报告期”),金力股份分别实现营业收入18,513.65万元,21,889.30万元、69,533.89万元、69,148.59万元;同期净利润分别为-12,897.69万元、-16,958.38万元、10,251.32万元、13,087.86万元。

2021年,是金力股份发展的重要转折点。当年10月、12月,比亚迪等29家投资方一共向金力股份注入资金152,580.00万元。此后,金力股份向比亚迪的销售也从2020年的172.55万元,增长至2021年的35,135.75万元,2022年1-6月的半年销售收入更是已经超过前一年全年,达到38,012.38万元。

比亚迪为金力股份营收暴增、净利润扭亏为盈的重要新增客户,而在受到比亚迪等行业龙头和投资方青睐之前,金力股份的经营曾陷入资产负债率增至红线的窘境。

报告期内,金力股份的资产负债率分别为57.08%、70.42%、13.67%、14.49%,偿债能力从逊于同行到明显优于同行。除了股权融资、业绩暴涨带来的资产增长外,2020年至2021年,金力股份的流动负债也由9.32亿元大幅降至3.02亿元,最主要的影响来自于短期借款、其他应付款及一年内到期的非流动负债的变动。

2020年末,金力股份持有的短期借款合计38,065.91万元,主要为抵押借款、保证借款等渠道,但这也不能满足金力股份的资金需求。同期,金力股份的其他应付款中,金额最高的一项为24,661.88万元的非金融机构借款。彼时,金力股份的净资产为41,907.06万元,累计亏损37,244.20万元(未分配利润),向其提供借款的非金融机构主要与实际控制人袁海朝有关。

2019年以前,金力股份向实控人控制的两关联企业借款,期初余额合计10,748.41万元,2019年当期借款金额合计26,515.00万元,2020年借款金额合计15,921.00万元。2019年、2020年,金力股份向实控人控制的关联企业借款合计计息2,927.91万元。

报告期内,尤其是2021年,随着数十家投资方的入股,金力股份借助于股权融资陆续偿还了大部分借款。

但金力股份在获得大额融资之前,实控人还曾反过来占用公司资金。2020年,金力股份向实控人控制的企业河北天海源工贸集团有限公司支付的款项超过借款本金加利息,导致当期期末应收该关联方款项达到6,828.45万元。

不止是实控人“输血”又“吸血”,金力股份在资金往来方面的内控不规范情形频发。

2021年1-4 月,金力股份为满足日常研发和生产经营资金需求,通过实控人所控制的邯郸羽元盛世贸易有限公司实现银行转贷金额12,469.50万元,转贷资金受托支付给关联方后,转回金力股份用于生产经营。

两次触发对赌条款,科创板上市或有难度

水能载舟亦能覆舟,各资方入股曾挽金力股份于狂澜,而多轮融资中与众多投资方签署过的对赌协议或成水下暗礁。

2021年11月,因反稀释条款已触发,实控人袁海朝以6元/股的价格回购珠海北汽华金产业股权投资基金(有限合伙)(下称“珠海北汽”)所持金力股份555,556股股份,向珠海北汽支付了股权转让价款3,333,334元,并向珠海北汽支付了反稀释补偿款6,666,666元。

报告期内,金力股份因业绩未达标触发了对赌条款,经各方协商,控股股东北京华浩世纪投资有限公司(下称“华浩世纪”)需向济南财金复星惟实股权投资基金合伙企业(有限合伙)等5家投资方支付业绩补偿款。截至招股说明书签署日,华浩世纪已按照相关协议约定足额支付了业绩补偿款及利息,但招股书并未披露此事项涉及款项的具体金额。

招股书披露,金力股份与多名股东共签订了20项对赌协议。截至招股书签署日,全部股东对金力股份存在的特殊权利条款,分别为已解除、无需解除、自始无效或限定条件下终止(“若金力股份实现国内A股首次公开发行的材料申报或被上市公司收购,则协议自动终止”)状态。部分解除的对赌协议同时还存在“提交上市申请申报并获得受理后,如撤回申报或上市申请被否决的,解除协议及相关义务自动恢复效力”的约定。

金力股份上市不仅要面临投资方的压力,在其尚未弥补累计亏损的当下,A股多数有业绩硬指标要求的板块均无法成为选项,金力股份仅能尝试科创板IPO,“赶鸭子上架”的情形也必然受到监管机构的问询。

截至2022年1-6月,金力股份的未分配利润为-14,069.25万元,累计亏损有大幅收窄,但离盈利仍有一段距离。公司选择科创板的“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”作为上市标准。

招股书显示,2019年-2021年金力股份累计研发投入7,807.42万元,超过科创属性评价标准要求的3年研发投入金额累计6,000万元以上的指标。

但其中有4,082.57万元均为2021年投入,当期研发人员职工薪酬为1,248.00万元,较上一年上涨121.29%;2022年研发人员职工薪酬为2,581.84万元(半年度数据年化),较上一年上涨106.88%。

截至2021年末,金力股份共有研发人员142人,2022年6月末,研发人员数量增至268人,因此可见,研发人员职工薪酬金额的提升主要来自于人数增长,2020年至2021年或也属于类似情况。

另外,金力股份的全称中使用“新能源”定位的合理性存疑。

金力股份所从事的锂电池湿法隔膜制造采用PE等化工原材料生产,员工以生产人员为主,报告期末生产人员占比72.59%。产品主要用于隔开锂电池的正负极,防止其接触形成短路等,不参与锂电池中的电化学反应。金力股份属于C29橡胶和塑料制品业中的“292塑料制品业”中的“C2921塑料薄膜制造”。招股书中所选取的三家同行均在深交所挂牌上市,而金力股份冲刺科创板或存在一定难度。

募投项目或未批先建,投资产能信披不一

金力股份此次IPO募集资金亦未计划投入研发,拟募资131,033.53万元均用于扩产和补流。

招股书显示,主要募投项目湖北金力高性能电池隔膜项目(下称“湖北金力项目”)由2022年5月5日成立的全资子公司湖北金力新能源有限公司实施,截至招股书签署日,该实施主体20,000万元注册资本中还有15,000万元暂未完成实缴。

招股书显示,湖北金力项目总投资126,723.69万元,拟使用募集资金投入111,033.53万元,建设期为两年,建设新隔膜生产线,扩大公司产能,建成后实现年产6亿平方米涂覆隔膜,项目环评文件编号“枝环审[2022]47号”。

研究发现,其余官方文件或公开信息介绍湖北金力项目的投资、产能等情况与招股书信披存在一些不同。

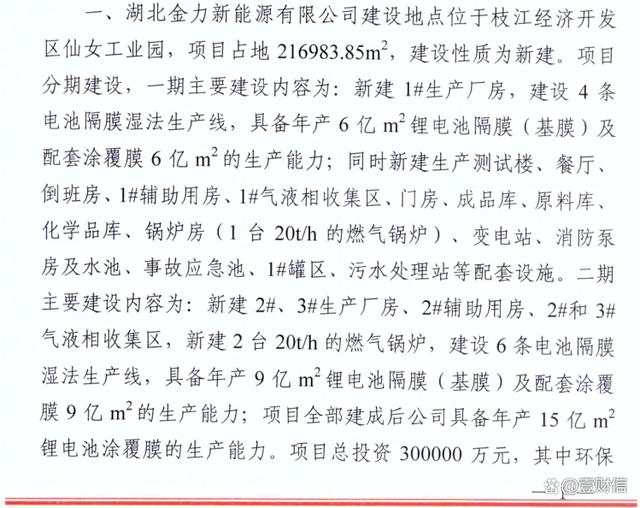

根据“枝环审[2022]47号”湖北金力项目环境影响报告表的审查批复文件(下称“批复文件”),湖北金力项目一期建设6亿平方米锂电池隔膜(基膜)及配套涂覆膜6亿平方米的生产能力,二期建设9亿平方米锂电池隔膜(基膜)及配套涂覆膜9亿平方米的生产能力,全部建成后具备年产15亿平方米锂电池涂覆膜的生产能力。总投资为300,000万元,其中环保投资2,127万元,未具体说明一二期分别的投资额。

(截图来自枝环审[2022]47号)

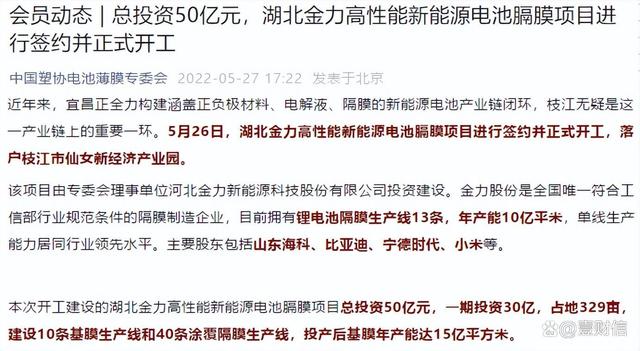

据中国塑协电池薄膜专委会官方公众号消息,湖北金力项目一期投资30亿元,投产后基膜年产能达15亿平方米,投资额与批复文件披露的总投资一致,产能数据与批复文件披露的一二期产能总和一致。但公众号文章中介绍湖北金力项目总投资为50亿元,与批复文件相比还另外多了20亿元投资。

(截图来自中国塑协电池薄膜专委会微信公众号)

公众号文章还显示,湖北金力项目于2022年5月26日进行签约并正式开工,但项目环境影响报告表是在此之后的2022年10月10日才获得批复。据文章中源自湖北日报、荆楚网的消息,湖北金力项目计划于2022年12月31日完成主体厂房封顶,2023年一季度投产。

(截图来自中国塑协电池薄膜专委会微信公众号)

招股书并未披露湖北金力项目的建设情况,项目动工是否存在“未批先建”的违规情形或值得关注。