力高新能冲刺IPO:股转价格远低于市场价神秘供应商成立仅成立1年

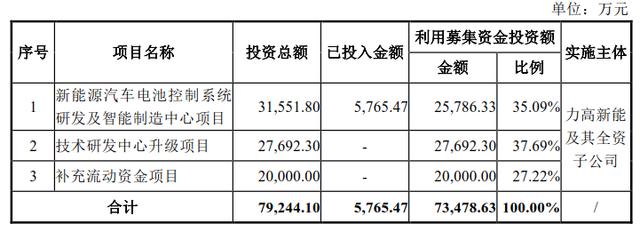

导读:近日,专注于新能源汽车电子和储能的高新技术企业力高(山东)新能源技术股份有限公司(简称:力高新能)向创业板提交了招股书,欲募集资金7 35亿元,用于研发和补充流动资金。

近日,专注于新能源汽车电子和储能的高新技术企业力高(山东)新能源技术股份有限公司(简称:力高新能)向创业板提交了招股书,欲募集资金7.35亿元,用于研发和补充流动资金。

资料显示,力高新能是集产品自主研发、生产和销售为一体的国内知名新能源产品供应商,形成了以新能源汽车用动力电池Battery management system(BMS)产品为主、储能和其他汽车电子产品为辅的产品体系,是国内最大的第三方BMS提供商。

招股书显示,2022年全国新能源汽车用动力电池BMS装机量超705.80万套,同比增长约99.10%。力高新能同年BMS装机量47.30万套,市场份额6.70%,排名第四。

随着新能源市场的快速增长,力高新能的业务虽然在大幅扩张,但其债务压力依旧很大,2022年公司的资产负债率仍然是同行的2倍,而短期债务也大于现金及现金等价物,并且公司经营现金流净额已经连续三年为负,较高的债务压力下,力高新能IPO上市融资或能减轻一些压力。

不过,在招股书中,凤凰网财经《上市公司研究院》发现,力高新能在历次股权转让和增资时,存在“交易价格远低于市场价格”、“突击入股”等情形。

此外,凤凰网财经《上市公司研究院》还发现,一家刚成立不久的公司,“神奇”般的成为了力高新能的第二大供应商,但公司并未做任何解释。

股权转让价格明显偏低 中石化、万华电池突击入股

2020年8月24日,合肥赛富、烟台财高、力高有限签订《股权转让协议》,约定合肥赛富将其所持公司1.28%股权(对应注册资本41.25万元)作价255.86万元转让给烟台财高。此时力高新能注册资本3224.42万元,公司估值2亿元。

2020年9月24日,力高有限召开股东会并作出决议,同意公司注册资本增资至3406.51万元,新增182.09万元注册资本全部由财达力高以货币形式认缴,全部新增注册资本款4800万元,其中182.09万元计入实收资本,4617.92万元计入资本公积。此时力高新能公司估值9亿元。

值得注意的是,力高有限于2020年9月同意公司增资,直到2023年6月6日才通过容诚会计师出具《出资复核报告》,确认收到财达力高缴纳的全部新增注册资本款,耗费了近三年确认收款。

2021年6月17日,力高有限召开股东会并作出决议,同意公司注册资本增资至3593.86万元,新增187.36万元注册资本全部由财信业达以货币形式认缴,全部新增注册资本款5500万元,交易价格为 29.36元/注册资本。

仅仅过了半年,2021年12月21日,深圳朴素、安徽弘益佳、力高有限签订《股权转让协议》,约定深圳朴素将所持公司0.60%股权(对应注册资本21.43万元)作价500万元转让给安徽弘益佳,此时交易价格为23.33元/注册资本,明显低于此前增资价格。

与之相似的还有2022年7月,女娲八号将其所持公司2.09%股权(对应注册资本77.15万元)转让给深圳腾逸,作价1800万元,每股注册资本23.33元;嘉兴霄源将其所持公司3.71%股权(对应注册资本137.15万元)转让给深圳霄云,作价3400万元,交易单价为24.79元/注册资本。

而在2022年10月和2022年12月,中石化资本与万华电池增资时的价格分别为44.26元/股、50.41元/股,此时价格又明显高于2022年7月份的交易价。

不过,对于两次股权转让价格远低于增资价格,力高新能并未在招股书中做出解释。

值得一提的是,深圳滕逸、深圳霄云、中石化资本、万华电池四家公司入股力高新能时是在递交招股书前12个月内,构成突击入股。对于突击入股,中石化资本和万华电池的解释是“看好行业及公司发展。”

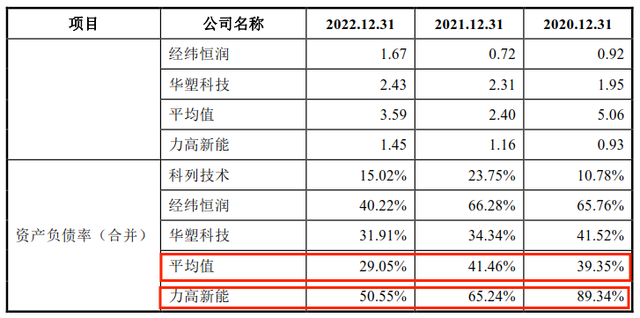

资产负债率是同行的近两倍 短期债务压力大

在财务数据上,凤凰网财经《上市公司研究院》发现,力高新能资产负债率远高于同行,2020年至2022年,公司的资产负债率分别为89.34%、65.24%和50.55%,明显高于行业平均值39.35%、41.46%以及29.25%。

根据招股书,力高新能的解释为,报告期早期公司前期研发投入较大、产品收入规模较小,加上股份支付费用等影响,致使2020年度经营亏损,随着公司经营规模持续扩大、经营业绩持续向好。

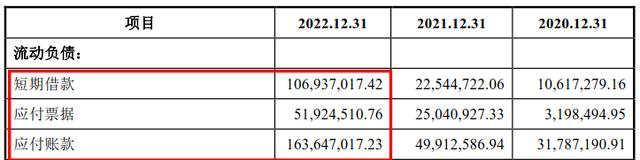

根据资产负债表,2022年力高新能账上现金及现金等价物价值1.57亿元,但是短期借款1.07亿元,应付票据及应付账款达到了2.16亿元,短期偿债压力较大。

此外,力高新能的现金流状况也不太乐观。新能源市场快速增长再加上政策的支持,也没能让力高新能的经营现金流扭正,2020年至2022年,公司活动产生的现金流量净额分别为-0.5亿元、-0.27亿元以及-0.19亿元。

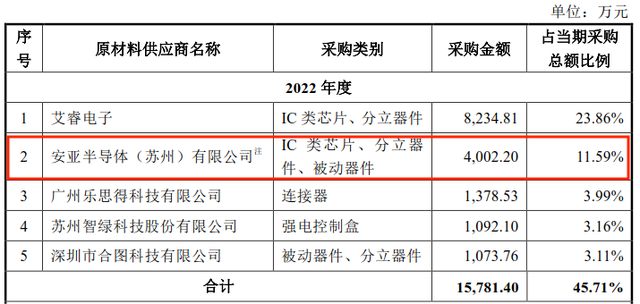

原材料第二大供应商成立不到一年

值得关注的是,2022年力高第二大原材料供应商,安亚半导体(苏州)有限公司仅成立一年便一跃成为2022年力高原材料供应商的第二名。

安亚半导体(苏州)有限公司包括安亚半导体(苏州)有限公司和苏州兴凯恒智能科技有限公司。安亚半导体(苏州)有限公司成立于2021年11月29日,注册资本800万元,实缴300万元,由实际控股人蒋安林缴纳,持股比例80%。苏州兴凯恒智能科技有限公司成立于2022年8月17日,注册资本1800万元,实际控股人周建元持股100%。

一家刚成立不久的公司,是否有实力成为力高新能的第二大供货商?力高新能又为什么会选择一家初创公司作为主要供应商之一?这些原因,招股书中并没有相关解释。

销售人员人均工资最高 独立董事连续受到警示函

在招股书中,力高新能多次强调“公司注重研发”,但其实只是2022年的研发费用增加比较明显,2020年和2021年则明显低于销售费用。

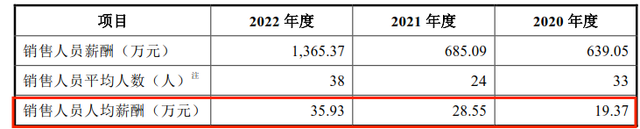

报告期内,力高新能研发人员薪酬分别为1322.24万元、1575.89万元和4906.5万元,研发人员为72人、102人、242人,以此计算,报告期内研发人员人均薪酬分别为18.36万元、15.45万元和20.27万元。

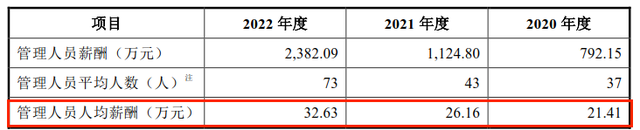

而同时销售人员人均薪酬分别为19.37万元、28.55万元和35.93万元,管理人员人均薪酬分别为21.41万元、26.16万元和32.63万元。

明显看出的是,2022年销售人员人均薪酬最高,超出研发人员人均薪酬75%,超出管理人员人均薪酬10%。

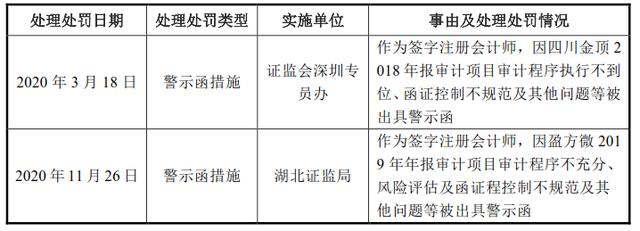

此外,在人员方面,另一个较严重的问题是,力高新能独立董事周先宏曾因审计程序不到位、审计程序不充分等问题被证监会证监局出具警示函。

力高新能的业务随着行业发展呈现扩张趋势,盈利能力与偿债能力不断上升,同时也面临着许多不确定因素,公司是否能成功冲刺创业板,我们将持续关注。