“祖孙三代”合力闯关上交所!春晖能源一边大额分红一边募资补流,究竟缺不缺钱?

导读:上海证券交易所网站获悉,7月11日,春晖能源主板IPO审核状态由“已受理”更新为“已问询”。

记者李贝贝 见习记者 李佳佳 北京报道

近日,固废处理商春晖能源的上市之路再进一步。

记者从上海证券交易所网站获悉,7月11日,春晖能源主板IPO审核状态由“已受理”更新为“已问询”。

记者梳理招股书时发现,春晖能源营收主要来自绍兴市上虞区,业务分布集中度高。实际控制人关系密切,为杨家祖孙三代,较为罕见。此外,春晖能源第二大股东新和成,亦是其最大客户,存在关联交易。

知名财税审计专家、江苏四维咨询集团首席咨询师刘志耕向《华夏时报》记者表示,该公司收入来源集中度很高,仅是集中在一个经济技术开发区内,说明该公司对开发区的兴衰和命运有重大依赖。如果该开发区产业政策调整,产废企业被控制或调整出开发区,则会给该公司持续经营带来很大危机和风险。也因此,收入来源单一对企业的IPO会有很大影响和风险。

跨地区扩张具有挑战性

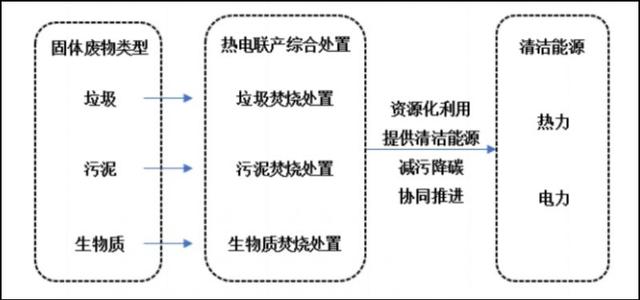

据了解,春晖能源是一家垃圾、污泥、生物质等固体废物的综合处置利用企业,提供的主要产品是热力和电力。

记者留意到,2020年至2022年,公司供热业务收入占比提升,从56.57%提升至74.31%;供电业务收入占比下降,由22.16%降至16.56%。

仅仅两年时间,春晖能源营业收入和净利润翻了一倍多。2020年末至2022年末,公司营收分别为3.3亿元、4.71亿元、6.03亿元,净利润分别为6906.41万元、1.34亿元及1.63亿元。

但是,需要提及的是,春晖能源营收主要来自绍兴市的上虞区,主要客户位于上虞经济技术开发区,业务地域分布集中度高。

关于公司能否实现跨区域拓展,这一点引起市场广泛关注。

据招股书显示,公司受环保政策变化的影响大,日常经营受国家相关环境保护部门严格监管。

招股书中提及了公司具备了跨区域业务复制能力,但并未发现具体跨区拓展的详细信息。

对此,刘志耕告诉《华夏时报》记者,该公司收入来源集中度很高,仅是集中在一个经济技术开发区内,说明该公司对开发区的兴衰和命运有重大依赖,更具体讲,该公司与该开发区产废企业的兴衰密切相关,如果该开发区的产业政策调整,产废企业被控制或调整出开发区,则会给该公司持续经营带来很大的危机和风险。所以,收入来源单一对企业的IPO会有很大的影响和风险。

公司招股书中也明确提示,在春晖能源实现跨区域经营前,若绍兴市上虞区、国家级杭州湾上虞经济技术开发区的市场环境、政策环境发生重大变化将导致公司相关业务规模或盈利水平下降,对春晖能源的经营情况、财务状况以及盈利能力造成不利影响。

刘志耕进一步分析道,跨地区难度主要在于周边地区相关产业的饱和度,如果已经饱和,则竞争会非常激烈,不仅很难开拓周边地区,而且开拓的速度较慢。另外,这种开拓不仅需要增加公关成本,而且即使业务开拓成功还会发生较高的运输成本(包括长途运输和固体废物的路途安全两方面的成本)。

财经评论员张雪峰认为,像春晖能源这样的企业,跨地区扩张可能具有一定挑战性,需要充分考虑当地竞争、市场需求等因素,并制定相应经营策略。

杨家三代持股58.5278%

值得注意的是,自春晖能源6月12日披露其招股书,关于公司实际控制人及各大股东的话题讨论甚嚣尘上。

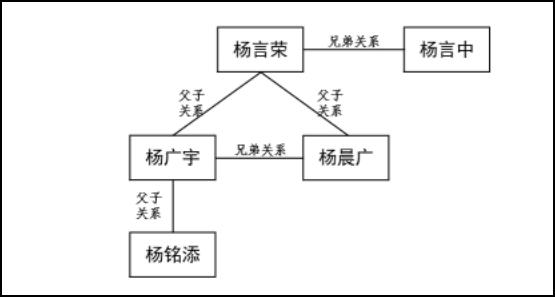

为什么会出现这种现象?这要先从春晖能源的实际控制人讲起,公司的实际控制人是为杨言荣、杨言中、杨广宇、杨晨广与杨铭添,由祖孙三代人构成,实属罕见。

其中,杨言荣和杨言中为兄弟关系。杨言荣与杨晨广、杨广宇是父子关系,杨言荣、杨广宇又分别与杨铭添是爷孙关系和父子关系。

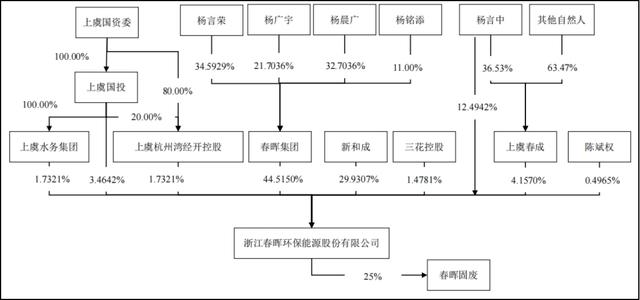

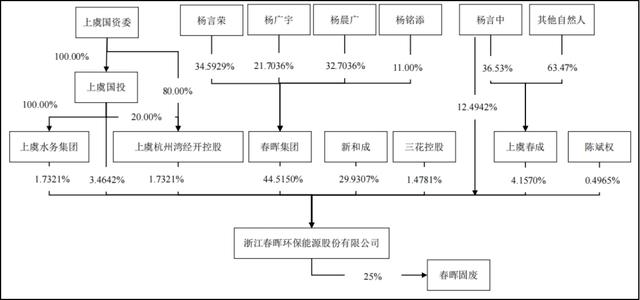

具体来看,杨言荣、杨广宇、杨晨广与杨铭添通过春晖集团间接持有公司44.5150%的股份。而杨言中(杨言荣的兄弟)直接持有公司12.4942%的股份,通过上虞春成间接持有公司1.5186%的股份,合计持有公司14.0128%股份。五人共计持股春晖能源58.5278%的股权。

在刘志耕看来,这种股权结构说明,这是一个家族式的企业,可能存在家族式企业常见的大多数问题或缺陷。如在内部管理上容易一言堂、容易造成决策失误、关键岗位由族人控制,人才体系不畅,不重视人才培养、容易任人唯亲、往往以家族文化代替企业文化,使得企业难以形成凝聚力,难以规范公司的法人治理结构及建立现代企业制度,也难以提高企业整体的管理水平和能力。同时,长期由族人控制关键岗位很容易造成舞弊,并造成财务混乱。而且,家族式企业一旦内部出现纷争,往往很难调和,内耗将会很严重。

从公司的股东来看,春晖能源控股股东春晖集团,主营业务投资管理。招股书显示,春晖能源是控股股东相关固体废物处置业务的唯一平台,两者业务不存在竞争。

春晖集团由杨言荣、杨广宇、杨晨广和杨铭添100%持股,四人持股比例分别为34.59%、21.70%、32.70%、11%。

记者留意到,公司的营业收入和净利润差别很大。2022 年,公司的营业收入和净利润分别是448.62 万元和9871.07万元。

不仅如此,公司第二大股东新和成亦是其最大客户,招股书显示,持公司29.9307%股权的新和成,营收占比高达17.69%,存在关联交易。

张雪峰对记者说道,关联交易可能对公司造成多种影响。对于春晖能源来说,与大股东兼大客户之间的关联交易可能存在利益输送、不公平交易等问题。这可能引发投资者的关注和质疑,并对公司的声誉和信任度产生负面影响。

在刘志耕看来,上虞公司为大股东,同时又是大客户,这种关系对IPO会产生影响,理论上也可能影响上市。

除此之外,春晖能源IPO前上虞国资委入股。上虞春成持股4.157%,上虞国投、上虞水务集团、上虞杭州湾经开控股分别持股比例为3.4642%、1.7321%、1.7321%。

上虞国投由上虞国资委100%控股;上虞杭州湾经开控股是由上虞国资委持股80%、上虞国投持股20%的国有控股公司;上虞水务集团由上虞国投100%持股。

应收账款逐年攀升

据记者了解,春晖能源此次募集资金6.91元,其中用于高温高压节能技改工程1.29亿元,污泥焚烧发电工程污泥干化系统技改项目9500万元,生物质再生能源研发中心建设项目1.13亿元,压缩空气集中供应项目1.04亿元,补充流动资金2亿元,购买办公楼5000万元。

截至2022年年底,公司货币资金2.93亿元,负债率为32.68%。

据招股书,2020年至2022年,公司现金分红3780万元、1.19亿元、6928万元,三年现金分红累计2.26亿元。按上述股权计算,杨言荣家族分红1.3亿元。

一边分红,一边募资,究竟缺不缺钱?这一点同样引起了市场上质疑。

有分析人士认为,固体废物处理跨区扩张并不容易,而即使跨区扩张,一旦与当地政府(产业园、开发区)签订协议,后续经营较为平稳,使用银行贷款就可以解决融资问题,资本市场融资并不能给公司带来太多价值提升。

对此,刘志耕告诉记者,理论上讲可以通过银行融资,即不一定有上市的必要。但问题是上市可以更快更多通过资产增值赚到钱。

记者还发现,春晖能源存在应收账款回款不及预期风险,应收账款账龄超过1年以上的主要是上虞供电公司。招股书显示,2020年至2022年,春晖能源对上虞供电公司的应收账款分别为2123.07万元、3079.92万元、5363.16万元,应收账款金额逐年增大。

需要关注的是,2021年,上虞供电公司是春晖能源最大的客户,占后者营收比例高达21.48%;2022年,这一比例有所下降,但对上虞供电公司销售金额为9987.91万元,占后者的营收比例为16.56%,是春晖能源第二大客户,地位依然重要。

值得一提的是,《华夏时报》记者针对公司股权、跨区拓展、关联交易及边大额分红边上市募资等多个方面进行提问,但截至发稿前,记者未收到春晖能源回复。