五次冲击IPO,终成“燕窝第一股”,但燕之屋仍未摆脱困局

导读:燕之屋的“上市梦”,终于要实现了。11月19日,厦门燕之屋生物工程股份有限公司(简称燕之屋)正式通过港交所聆讯,预计12月12日正式在港交所挂牌上市。

辗转13年,5次冲击IPO,失败了4次。3年收入45亿的燕之屋,想成为“燕窝第一股”,为何如此艰难?

上市后,燕之屋也并不能就此高枕无忧,它最头疼的问题依然没有解决。

3年卖了45亿,上市为何还这么难?

为了成为“燕窝第一股”,燕之屋很努力。

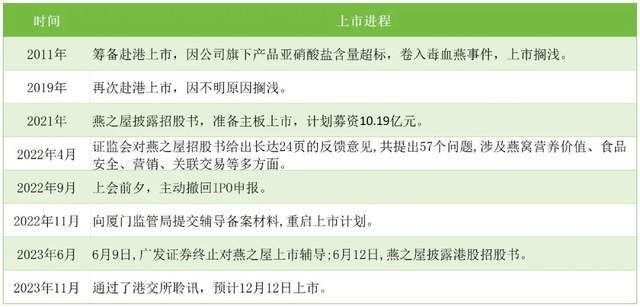

从2011年至2023年,它五次冲击资本市场,在A股与港股之间反复横跳,失败了四次。

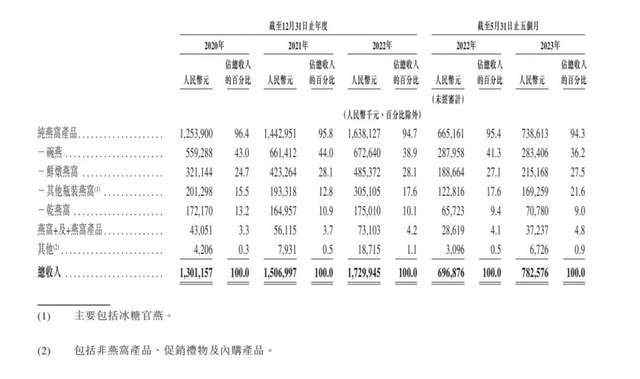

单从业绩来看,燕之屋并不差。招股书显示,2020年-2022年,燕之屋的营收分别为13.01亿元、15.07亿元和17.30亿元;毛利分别为5.56亿元、7.27亿元、8.78亿元;利润分别为1.23亿元、1.72亿元、2.06亿元。不光营收颇具规模,毛利率也比较高。

燕之屋的上市路之所以如此坎坷,根本原因还是在于燕窝产品本身。

2011年,中国燕窝市场正当火热,那年的市场规模从35.6亿元增长至65亿元,增幅高达82.6%。

同年,成立于1997年的燕之屋第一次赴港上市。据说,它当时连招股书都已经印好了,然而,在筹备上市的关键时刻,它旗下的产品却被曝出亚硝酸盐含量超标,卷入“毒血燕”事件。

“毒血燕”事件发生后,不仅燕之屋的上市计划搁浅了,整个燕窝行业也遭遇灭顶之灾。国燕委数据显示,中国燕窝行业销售规模从2011年的65亿元下滑至2012年的22亿元,虽然2013年又回升至60.5亿元,但之后四年无明显增长。

▲中国燕窝市场规模及增速,图片来自网络

与此同时,燕之屋的品牌形象也严重受损,全国数百家门店关停到只剩一百多家。之后,燕之屋投入了大量的营销、广告成本,才让燕之屋得以“重获新生”。

燕之屋CEO李有泉曾对媒体透露,2017年燕之屋在广告宣传方面的投入过亿,2018年广告投入还将以15%的比率增长。2018年燕之屋的净利润也不过6330.66万元。

2019年,燕之屋第二次赴港上市,但也因为不明原因搁浅。有媒体报道称,第二次IPO失败的原因,或许是燕之屋没有在香港取得经营燕窝的资质。

两次赴港上市失败后,燕之屋将目光放在了A股。然而,它却低估了燕窝企业在A股上市的难度。

2021年底,燕之屋披露招股书,准备主板上市,计划募资10.19亿元。然而,2022年9月,燕之屋却在上会前夕突然主动撤回了IPO申报。

中间的故事是,2022年4月,燕之屋收到了证监会近2万字反馈意见、覆盖经营向的57条追问。例如要求公司说明燕窝营养价值权威出处、是否通过大量广告营销支撑业绩,以及代持和对赌等。

两个月后,燕之屋又再次递交了上市辅导备案材料,重启A股上市,但一直没有下文。直至今年6月份,燕之屋再次宣布赴港上市。

▲燕之屋五次冲击资本市场进程,镁经制图

在外界看来,燕之屋之所以主动撤回申请,是因为回答不了证监会的问询,无法给出燕窝营养价值的权威证明。

燕之屋之所以迟迟难以上市,主要也是因为它主营的燕窝产品饱受争议。一方面,燕窝产品的实际功效存疑;另一方面,燕窝企业需要靠巨额的营销费用撬动市场。

这种不确定性,很难让资本市场安心。好在,港交所似乎并不关心燕窝功效问题,不然它恐怕还是难以上市。

功效不清的燕窝,难解的困局

对于燕之屋等燕窝品牌而言,“说不清燕窝功效”、“重营销轻研发”、“巨额营销费用吞噬利润”等,似乎是无解的问题,而根源还是在燕窝产品本身。

众所周知,燕窝的实际营养价值饱受质疑,这反而给了燕窝品牌们更大的操作空间,让他们可以赋予燕窝不同的“功效”,再通过大量的营销占领消费者心智。

燕窝产品本身并不需要太多技术含量,而且也没有什么研发空间。从燕之屋的产品结构来看,大部分是纯燕窝产品,贡献了近95%的营收,这类产品顶多就是包装和形态上的创新,或者提出一个新的概念,比如从干燕窝到燕碗,再到鲜炖燕窝。

▲燕之屋的产品构成,图片来自招股书

比较有趣的是,虽然产品创新不大,但产品功效却一直在“与时俱进”。

清朝的时候,因肺痨盛行,于是燕窝便可“止咳化痰”;到了现代,人们的容貌焦虑越来越严重,于是,燕窝便可“美容养颜”;二胎放开后,燕窝产品又有了增强孕妇身体免疫力、改善孕吐的作用。如今,燕窝又成年轻人的养生“圣品”。

实际营养价值饱受质疑的燕窝,似乎已经成了一种“时代需要什么,它便能补什么”的“万能补品”。

要让目标消费者相信这些“功效”,自然少不了营销投入。

燕之屋每年在营销上投入了巨额资金。招股书显示,2019年至2023年前五个月,燕之屋的营销费用分别为3.08亿元、3.17亿元、3.99亿元、5.03亿元、2.08亿元;分别占同期总营收的32.4%、24.4%、26.5%、29.1%及26.6%;其中,广告及推广费用占总营销费用的比重最大,分别为74.3%、67.4%、64.8%及60.0%。

相比之下,该公司的研发投入却少得可怜。同期燕之屋的研发费用分别为1874.2万元、1767.9万元、1898.2万元、2432万元和960万元。

也就是说,2019年至2023年前5个月,燕之屋的营销费用分别是研发费用的16.47倍、17.95倍、22.54倍、20.74倍、21.72倍。

▲燕之屋的销售费用和研发费用,图片来自招股书

巨额的营销费用导致了一种尴尬的局面:高毛利、售价高昂的燕之屋,净利润却不高。招股书显示,2020年-2022年以及2023年前5月,燕之屋归母净利润分别为1.23亿元、1.72亿元、2.06亿元及1亿元。

十多年来,燕之屋陆续签约过刘嘉玲、林志玲、赵丽颖等一线明星大咖为代言人,通过宣传片、短视频、海报等形式,发挥明星效应,提升品牌影响力,也是为了占领消费者心智。

燕之屋需要不断地宣传某种功效,才能占领消费者心智。例如2021年5月,燕之屋的碗燕广告打出了“听说怀孕吃燕窝比较好”等宣传语。

据《中国网财经》报道,多个电商平台上的“燕之屋旗舰店”的工作人员表示,其燕窝系列产品可以增强身体免疫力、改善孕吐,甚至还能帮助孕妇生出白白胖胖的宝宝等;老年人长期食用还能提高免疫力,调理肠胃等。

燕窝是否真的具备这些功效?

用“信则有,不信则无”这句话来概括或许再适合不过了。有消费者调侃道,燕窝的真正作用其实是缓解消费者的焦虑心理,强大的心理暗示作用才是燕窝产品最大的“功效”。

从另一个角度来看,燕窝那无法确定的功效和营养价值,也让燕窝品牌们很头疼。因为“说不清的功效”使消费心智难以真正确立、夯实,导致品牌方必须不断投入大量的资金抢占消费者心智,这也是燕窝品牌都逃不过重金营销的原因。

即便上市了,燕之屋依然说不清燕窝的功效,也无法摆脱营销困局。在这种情况下,投资者会买账吗?

400亿市场已冷,燕之屋能否讲出新故事?

即便成为了“燕窝第一股”,燕之屋恐怕也无法高枕无忧。

迟迟无法上市的燕之屋,恐怕已经错过了燕窝行业的黄金发展时期。据国燕委发布的《2020燕窝行业白皮书》,2013年-2020年,我国燕窝市场规模从60亿元飙升至400亿元,年均复合增长率高达33%。

近几年,燕窝赛道已经逐渐冷却了。燕之屋的招股书中披露了一项数据,2022年,中国纯燕窝市场的规模为399亿人民币,这意味着燕窝市场的增长已经停滞。

燕之屋虽是行业龙头,但优势并不明显。已经成立26年的燕之屋,2022年的市场份额仅为5.8%,并不算高。重金营销并没有帮助燕之屋建立起足够深的护城河。近年来,小仙炖、燕之初、燕小厨等一众品牌纷纷入局并迅速成长,不断瓜分着燕窝赛道的市场份额。

值得注意的是,400亿的燕窝市场里,可能还存在不少泡沫。据“36氪”报道,艾媒咨询首席分析师张毅认为,燕窝品牌的过度营销夸大了实际的市场需求,价格高昂的燕窝并不具备成为大众消费品的基础。

在投资人士看来,燕之屋的品牌和收益表现并不突出,竞争仍以营销和价格策略为主,投资者对这类企业并不太感兴趣。这意味着,上市之后的燕之屋,或许需要讲出新的故事,才能获得投资者的青睐。

从过去20多年燕窝行业的发展历程来看,燕窝市场的扩容主要依靠产品迭代来推动。例如即食燕窝替代了干燕窝,电商和冷链物流兴起后,鲜炖燕窝的出现又让行业规模再次增长。

然而,近两年燕之屋在纯燕窝产品上缺乏创新,于是便开始开发燕窝衍生品和子品牌。2022年,燕之屋先后推出燕窝红参精华饮、代餐燕窝粥以及护肤品牌燕宝诗。

目前为止,燕宝诗推出了燕窝肽冻干面膜、冻干絮精华液等产品,并将“燕窝肽”作为宣传重点。2022年1月,燕之屋还成立了燕窝肽研究中心,足见它对该成分的重视程度。

新品牌似乎还是在走老路,其核心成分“燕窝肽”,功效缺乏科研结果支撑。2017年,该成分才出现在一些胶原蛋白饮品牌的宣传内容当中。

按照这些品牌的解释,“燕窝肽”其实就是燕窝水解产生的细小分子,或者叫“小分子糖蛋白肽”。这跟当年将“唾液酸”叫做“燕窝酸”的做法如出一辙。

此前,也有一些燕窝品牌推出了含“燕窝肽”成分的即食燕窝,但并没有引起很大的市场反响,这意味着该成分本身或许并没有多么神奇的功效。

燕之屋要靠“燕窝肽”讲出新的故事,恐怕还是少不了营销上的重金投入。