暴利且并不太差钱的燕之屋为何非要上市?

导读:燕窝要是能延年益寿,豆腐第一个表示不服,银耳、鸡蛋紧随其后......分析燕之屋之前我们先科普一下关于燕窝的营养价值。

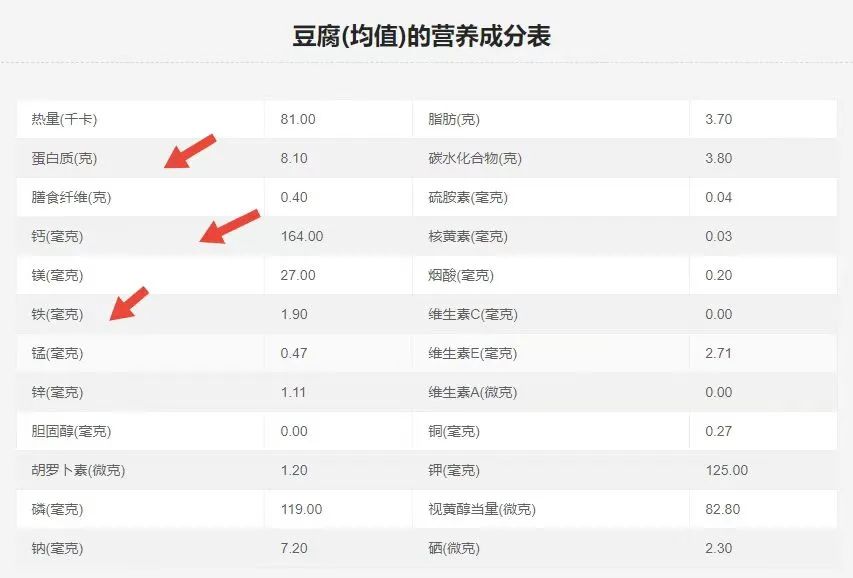

经过对比燕窝与豆腐的营养发现,每100g豆腐蛋白质和钙的含量分别为8.1g和164mg。每100g燕窝含蛋白质49g,钙42.9mg。这么看燕窝蛋白质含量确实高一些,但经不住推敲,计算一下,75克燕窝含蛋白质约为37.5克,相当于300克豆腐的蛋白质含量。

按照《中国居民膳食指南》每人每天摄入30~50克大豆或相当量的豆制品。折算成豆腐为130~220克左右,也就是说靠吃豆腐最多两天就能补足与75克燕窝相当量的蛋白质,而且豆腐的钙含量也远高于燕窝。至于性价比,当然是“豆腐君”完胜!

截图来源:聚百科

现在打开燕之屋的天猫旗舰店,早期主打的108g的碗燕已经不是主流产品,现在主推的是新一代鲜炖燕窝月套餐,按周发货,45g一瓶,28瓶/月,折扣完后价格为2000元起/月。

图片来源:天猫旗舰店

燕之屋在招股书中表示,燕窝中的主要功效成分唾液酸,在免疫调节、抗衰老等方面有益。该活性物质在燕窝中的含量可达10%以上。但也有研究指出,唾液酸在自然界中广泛存在,不仅人类自身的肝脏能自主合成足够的量级,牛奶、鸡蛋等常见食品也含有唾液酸成分。且从唾液酸本身的价格看,燕窝的性价比过低,有名不副实之嫌。

燕窝之所以贵生长周期较长,通常在悬崖峭壁上才能采摘得比,所以价格昂贵。而像豆腐这类大众食品随处可以买到,价格自然就很便宜。但我们不能把“好”和“贵”挂在一起,往往身边的普通食材就基本能满足我们营养所需。所以燕窝的实际营养价值仍饱受质疑。

科普完燕窝的营养价值我们再来一起分析一下燕之屋这家公司。

招股书显示,根据弗若斯特沙利文报告,2022年,按零售额计算,燕之屋是中国溯源燕窝市场最大的燕窝产品公司,市场份额为14%。

截至2023年5月31日,燕之屋拥有全国性的线下销售网络,由91家自营门店及214名线下经销商组成,涵盖中国614家经销商门店。燕之屋的线下经销商数量由截至2020年1月1日的136名增加至截至2023年5月31日的214名。

燕之屋创立于1997年,实控人黄健曾是一名不安份的高中数学老师,当年,黄健辞掉“铁饭碗”,来到厦门与姐姐和妻子一起创立了燕窝公司双丹马(燕之屋的前身),2002年燕之屋品牌诞生。

2008年起黄健就深谙明星效应,重金请来港姐刘嘉玲担任代言人,那一句:“吃燕窝,我只选燕之屋碗燕”的广告语让燕之屋火速出圈。后又请来台湾一线女星志玲姐姐和国内新晋一线女星赵丽颖、金晨为其代言。

一线大牌的代言对应的是高额的营销费用,近三年,广告宣传费用超8亿,这些高额的费用最后都加在每一碗燕窝里。

除重金聘请大牌明星外,在推广上也必须匹配,燕之屋的广告在央视、地面媒体上大范围播放,加盟业务也迅速引爆市场,到2011年全国加盟店增长到400多家,销售额突破10亿。

12年的曲折上市之路

11月20日,港交所披露信息显示,厦门燕之屋燕窝产业股份有限公司(简称“燕之屋”)已通过主板上市聆讯,准备在港股上市,中金公司及广发融资(香港)为其联席保荐人。

黄老板从2011年开始,便开始谋划上市,根据公开资料整理,12年期间多次进攻。

2011年,公司筹备赴港上市,旗下产品被爆亚硝酸盐含量超标,加之“毒血燕”事件受措进攻失败;

2021年,十年后再次冲刺港交所无果,同年底转投A股,计划募资10.19亿元;

2022年11月,向厦门监管局提交辅导备案材料重启上市计划;

2023年6月,燕之屋披露招股说明书计划再次赴港上市。

燕之屋在招股书中透露,未来三年公司会将此次IPO所募资金的一部分用于加大品牌建设及营销推广力度,具体包括通过电视、广播等传统营销渠道进行广告活动;通过品牌赞助及冠名机会与符合公司品牌价值及目标受众的活动、组织或个人合作等。

高营销低研发

从燕之屋的财报也不难看出,这是一家营销驱动的公司。

2020年、2021年、2022年,燕之屋的营销费用分别为3.18亿、3.99亿、5.04亿,营销费率高达24.43%、26.48%、29.13%;其中广告及推广费占比分别为74.3%、67.4%、64.8%。高额的营销费用稀释了燕之屋的毛利空间,使其净利率长期维持在10%的水平。

而相比于高额的营销费用,燕之屋在研发上的投入较明显不足。尽管燕之屋宣称在不断进行产品研发和推出新产品,与中国科学院、中国工程院、北京大学医学部均有合作,但相比高额的营销费用,燕之屋的研发投入如九牛一毛。2020年、2021年、2022年,燕之屋的研发支出分别为0.18亿、0.19亿、0.24亿,研发费用率仅1.4%、1.3%、1.4%。

不差钱却仍要坚持上市

招股书显示,2020年、2021年、2022年,燕之屋的收入分别为13.01亿、15.07亿、17.30亿,年内利润分别为1.23亿、1.72亿、2.06亿,净利润年复合增长率达29.2%;2022年末,账面资产净值4.72亿,现金及现金等价物3.51亿。

与此同时,这三年里,燕之屋进行了三次分红,金额高达1.2亿、1亿、0.8亿;在今年3月,再次分红1.6亿,累计分红达到4.6亿。

这么看来燕之屋并不差钱为何无休止的非要上市?

有观点认为,燕之屋频繁冲击上市的背后,隐含着实控人及股东迫切的套现需求。2020年至2023年3月,燕之屋累计分红总额高达4.6亿元。大笔分红的同时,燕之屋创始人黄健还存在约1.5亿元的个人负债,借款利率高达12%至18%。

2022年4月证监会针对燕之屋提交的招股书发布了《燕之屋首次公开发行股票申请文件反馈意见》的57个质疑其实非常值得关注,招股说明书被找出,疑似“虚假宣传”、“过渡分红”、“关联交易”、“高溢价收购”、“财务合规性问题”、“董事长大量负债”等,面对众多质疑,燕之屋并未全面回应,而是在2022年9月21日上会前夜主动撤回了IPO申请。

当年不回应默默撤回,难道这些问题都已经解决了?还只是避开A股的监管换个场子打打擦边球蒙混上市?

行业竞争加剧如保持高增长

《2020燕窝行业白皮书》披露,中国燕窝市场规模从2016年的69亿元快速增长至2020年的400亿元。与之伴随的,是越来越多玩家的涌入。

除占据行业半壁江山的小仙炖、燕之屋两家头部企业外,盒马、同仁堂、东阿阿胶也相继入局。CAIQ数据显示,2021年国内市场纳入溯源体系的国内外燕窝生产企业和经销企业达到18397家,仅在天猫就有超过600个店铺,品牌数量超200个。

在绝大多数消费者开始回归理性消费,行业竞争加剧的情况下,燕之屋还一度调价,后续如何维持销售额的增长将是燕之屋需要面对的最大难题。

当人们消费回归理性,燕之屋的暴利又还能持续多久?

内容来源: 蓝筹企业评论

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。