重磅!高盛最全AI报告来了!白领工作迎来颠覆性变革?哪些行业受益?

导读:高盛首席软件分析师Kash Rangan领导的团队在3月26日的报告中指出,ChatGPT引爆的AI热潮,将企业级软件推入了云计算后的下一风口,在风口下的各行各业将迎来颠覆性变革,也只有迎着浪潮的公司才能迎来属于他们的时代。

人类历史的重大变革常以月甚至年为单位,而今,生成式AI的指数级增长使记录变革的单位变成了天。

高盛首席软件分析师Kash Rangan领导的团队在3月26日的报告中指出,ChatGPT引爆的AI热潮,将企业级软件推入了云计算后的下一风口,在风口下的各行各业将迎来颠覆性变革,也只有迎着浪潮的公司才能迎来属于他们的时代。

以下为报告要点:

AI浪潮将成为全球生产力的重要推手,未来10年间,每年全球生产力将提高超1.5%,推动7万亿美元的经济增长。

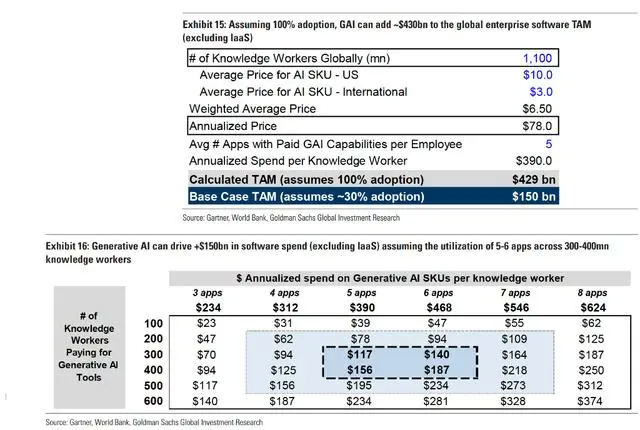

AI热潮下,企业级生成式人工智能软件总体规模(TAM Total Addressable Market)将达到1500亿美元,届时全球企业软件的市场总体规模将达到6850亿美元。

现有软件也将因融合了生成式AI的附加功能而有一定的涨价空间,每人每年在生成式AI的平均花费为78美元。

包括医疗保健、设计、人力资源、营销在内的各行各业都将被AI颠覆,从办公工具到编程系统,AI使用率将占知识工作者总数的30%。

AI应用程序的正以指数级的速度更新着,但未来依旧是包括微软、谷歌母公司Alphabet、英伟达、亚马逊、Salesforce、Meta、Intuit和Adobe在内的科技巨头将引领生成式AI的未来。

从平台到应用,从办公工具到各行各业依托AI的颠覆性创新,高盛描摹了在ChatGPT热浪下,在AI的快速迭代中的各行各业的未来,哪些行业将迎来变革?哪些公司又将因这些变革受益?

生成式AI将大幅提高生产力

人类社会可能正在经历科学家们口中的“奇点”时刻:技术更迭速度呈指数级增长,生产力水平也在技术变革中大幅提高。

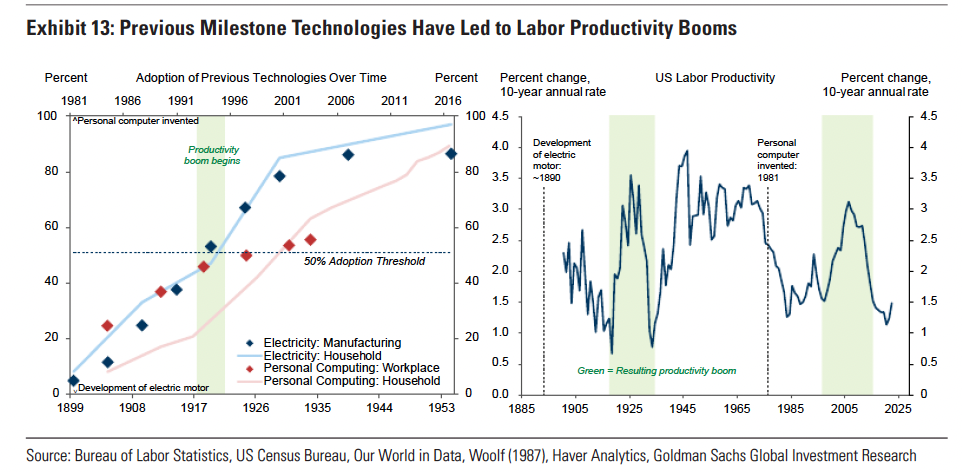

高盛认为,在生成式AI的加持下,工作流程将被大幅简化,生产力得到提振,在生成式AI发展的10年内,预计每年可以将生产力提高超1.5%:

今天知识工作者价值创造与他们运用计算机的能力有关,包括:台式电脑、平板电脑及智能手机。

在生成式AI的帮助下,知识工作者可以更方便的使用此类平台,简化用户体验。

电脑出现后,软件的诞生使工作流程迈入了自动化,成为生产力大幅提高的第一个契机。但20年前任何分析师的产出与今天的交付水平相比差距巨大。这种差异是由软件和硬件技术的进步所驱动的,这些技术得以使我们节约更多时间,更容易获得信息。

高盛的宏观团队估计,生成式AI可以成为美国劳动生产力增长的助推器,在生成式AI发展的10年内,预计每年可以将生产力提高1.5%。

在科技变革的时代,编程正成为一项必备技能,高盛认为,未来不需要程序员,几乎每个人都可以写出所需代码,而这将进一步刺激生产力:

生成式AI可以通过自然语言处理(NLP),如文本或语音,将其转换成代码,并快速执行各类任务,如风险分析、预测等。

现阶段传统的SQL方法必须通过API与基础数据库连接,使用SQL代码编程并执行命令。简而言之,过去你只能通过代码与计算机程序进行交互,而现在生成式AI可以通过自然语言输入,并从数据库中直接提取或处理数据来简化这个过程。

为了更好的适应社科技变革,基于生成式AI的应用应运而生,且以指数级的速度更迭着:

生成式AI与此前传统的平台相比,其学习速度快且可以通过训练不断进步,持续反馈循环使得生成式AI能够不断提高其准确性并丰富知识库,从而创造出一类新的应用程序。

例如,在医学领域,相关专业知识未来将以一种变革性的方式被数字化,生成式AI可以利用获取到的用户医疗记录和实验结果,提供更深入的见解和更准确的结论。

在电影业,制片人可以利用生成式AI来拍摄较短的纪录片或电影。生成式AI的也可能为艺术家们提供灵感,融入到作品中。

生成式AI可以颠覆现有的应用软件,在客户关系管理领域有明显的好处,特别是营销和客户支持。

不仅如此,高盛认为,生成式AI还可以在财务规划、商业风险分析、库存管理、生产调度、物流和运输等方面产生非常重大的影响。未来,生成式AI也将为建立新的应用程序提供更多的平台选择。

生成式AI带来了庞大的企业软件

高盛预测,基于对AI的广泛使用,在生成式AI的整合下,整个跨应用堆栈的中的企业软件总体规模(TAM)将增加约1500亿美元:

以拥有3亿个付费用户的微软Office等生产力工具的应用为例,预计AI的使用率将达到知识工作者总数的30%。

基于这一创新,多个现有市场将产生重要影响,商业化价值的体现可能会出现在以下几个方面:

1)随着创新、用户数量和粘性的增加,现有应用的估值将逐渐上升;

2)新的高级附加SKU可能成为近期增长的主要动力。

高盛认为,根据目前正被使用的生成式AI应用程序的价格来看,现有软件定价将因融合了生成式AI的附加功能而有一定的涨价空间,在北美每人每年在生成式AI平均花费为78美元:

Adobe的Creative Cloud、Intuit的Turbo Tax Live,以及最近发布的产品包括Microsoft Teams Premium和GitHub Copilot,均因加入了更多的附加功能而涨价。

这些产品因创新涨价约10-20美元/用户/月,随着更多的生成式AI被使用,我们预计未来将有更多涨价空间。

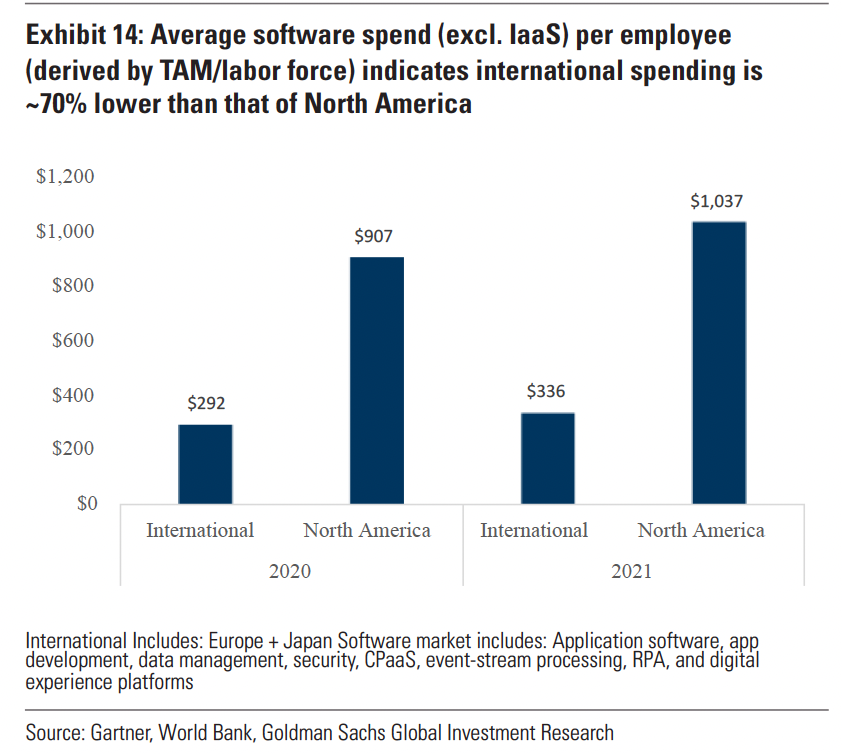

考虑到全球劳动力的国际组合,我们根据欧洲和日本的劳动力分析出企业软件总体规模(不包括IaaS),计算出每人每月平均花费为78美元。

高盛按照知识工作者基于生成式AI渗透率进行分析,假设当今11亿知识工作者,每人运用5个生成式AI应用程序,每月平均花费78美元,企业软件总体规模将达到4290亿美元。

但考虑到,当前仍处于生成式AI早期渗透阶段,约30—40%的知识工作者符合上述特征,企业软件总体规模将为1500亿美元。

生成式AI将颠覆各行各业

处于风暴眼的人工智能技术以雷霆万钧之势将整个人类社会拉入了一场前所未有的变革之中。人们该以何种姿势拥抱随之而来的重大变革呢?

高盛认为,未来整合基础模型(LLMs)和终端应用方面的平台将应运而生,而人工智能框架和API(应用编程接口)将成为平台能否成功的关键:

这些框架和API将帮助开发人员制作支持人工智能的应用程序:

API的发展将使企业软件公司的AI解决方案的交付越来越民主、开放且灵活,以满足不同客户的需求和不断变化的市场需求。

Hugging Face和GladIA等平台为例,越来越多地采用开源技术来开发和交付AI解决方案,以降低成本、提高灵活性和可扩展性,帮助软件开发者轻松找到适合他们需求的模型。

未来的平台方面,人工智能框架和API将是关键的推动因素,为新公司的崛起提供了机会。

在平台诞生后,人工智能将被包装成 "解决方案",类似于SaaS(软件即服务,一种软件交付模式),强化SaaS公司现有护城河:

我们预计人工智能公司不会与SaaS公司竞争,而是会进行合作,成功利用生成式AI的SaaS公司将获得上市动机。

将人工智能与B2B SaaS解决方案结合起来,应该可以增强它们的技术护城河。通常情况下,SaaS公司拥有大量的客户数据、HCM、财务数据、垂直SaaS--保险、医疗等等。

我们相信,利用他们的1P用户数据来加强和训练人工智能驱动的大型语言模型,可以帮助B2B SaaS公司提取关键见解、自动化任务同时也能提高员工效率。

高盛认为,办公工具的变革将成为生成式AI最广泛的应用,而这可以大幅提高知识工作者的效率:

以Microsoft 365 Copilot和Google Workspace为例,在评估生成式AI未来在这一方面的使用情况时,我们预计这些场景将以数据流、数据模型、应用程序及终端用户之间更广泛的实时连接为基础。员工在运用一个应用程序中工作时,可以迅速参考和利用以前不同的数据。

例如,创建演示文稿的员工可以利用生成式AI,快速从Word文件中提取文字,填充到PowerPoint幻灯片中,而不必离开PowerPoint。根据Microsoft 365 Copilot和Google Workspace的演示,这种类型的技术即将与市场见面。

生成式AI可以增强应用程序的利用率,大多数Word、Excel、PowerPoint等的用户对这些工具的应用可能仅停留在表面。我们相信生成式AI已经准备好简化这些应用程序的复杂功能,从而使用户可以深度使用,产出高质量的最终产品。

营销领域也将被生成式AI颠覆,高盛成,CRM(Customer relationship management 客户关系管理)将被优化,使用的重点将围绕:

1)拥有实时可操作的数据;2)策划定制的销售动机;3)生成动态、可扩展和个性化的内容。

CRM是应用软件中比较分散的子行业之一,由销售、营销、服务和商务组成。生成式AI能逐步整合这一领域,并侧重于根据不同数据的训练模型,来产生建议、内容、分析和结果。

我们认为下一步的演变可能是定制策划方案并销售,通过利用现有的客户相关数据和对以往工作的洞察力,生成式AI可以提出经过验证的策略,并与客户产生更多的共鸣,提高效率,同时维护公司的品牌形象。

最后,公司有可能利用这项技术,通过利用客户的数据,如电子邮件、手机等,创建个性化、动态、可扩展的内容。

正如当前谷歌和微软在搜索端的激烈竞争,高盛指出,生成式AI将改变搜索的方式,使搜索引擎的回答倾向准确且简单的对话形式并会提供相关链接(而不是此前传统网站列表):

微软和谷歌在这一领域的最新公告已经证明了生成式AI的能力很重要,可以让用户直接在搜索界面上与其互动。

举例来说,如果用户想购买产品、预订酒店或要求提供服务,他们将能够在一个界面上汇总并展示相关数据以完成交易。虽然这可以在更广泛的搜索中实现(如Bing、Chrome等),但它也可能被纳入公司特定的网站中。

人力资源领域也将成为AI又一革新领域,高盛认为生成式AI也将提高人力资源的效率,协助日常工作:

我们推测,生成式AI的第一轮发展可能侧重于协助日常工作,如更新工作岗位,为员工活动提供建议(基于以前成功的员工倡议),协助分析应聘者,策划员工的入职内容和流程。

长期而言,可以提升分析和决策效率,优化资源:

1)减少面试过程,生成式AI可以筛选候选人,评估不同面试官的反馈,并提出下一步建议; 2)能够汇编对于员工的评估,以确定员工的晋升资格;3)通过关键分析加快上市时间,如公司在D&I或ESG类别中的表现。

生成式AI未来也将对设计领域产生颠覆性的影响,从文本到图像再到3D扫描绘图,有助于加速建筑、工业设计、视频游戏及电影视觉特效的设计和开发

:

我们预计生成式AI将会能会提供更多的设计方案,将更多的重点转向哪种设计能最有效地满足终端客户的需求,这可以极大地提高工程生产率。

在产品制造方面,我们期望从设计到制造的整个生命周期可以依托人工智能进行更好的调整,将关键的制造智能注入到设计过程中,这可以提高生产力效率,降低成本,并加问世时间。

同样,建筑和施工行业可以利用AI行设计探索并提高生产力,同时也有助于在建筑项目生命周期的早期更好地预测成本和进度。

当AI出现之时,网络安全领域的机遇和挑战就无法忽略,高盛认为,企业可以利用其来防止欺诈、垃圾邮件等恶性行为:

在网络安全中AI一方面会助长不法者的入侵另一方面也可以提高网络安全软件的应用:

1)攻击者利用生成式人AI能力来提高网络攻击速度并使很难被变化;2)网络安全供应商利用AI来减少检测及应对黑客攻击的时间,达到规模化。

在医疗保健和生物技术领域,从病人护理到药物开发,生成式AI也有多种应用

:

AI可用于病人诊断、个性化治疗和新型药物设计等多方面。在药物开发方面,其可以在进行高成本的临床前体内(动物)和临床(人类)研究之前,减少大量成本和时间(即使用计算机模拟)。

生成式AI可用于创建合成数据,以加强和增加用于训练ML模型的数据集的多样性。在数据稀缺且难以收集的领域(如罕见疾病)推动新药设计和研究的效率,从而加快试验时间,降低开发成本。

此外,生成式AI可以帮助判断不平衡且不具代表性的数据集,提高数据集的可操作性。

产品创新为AI的发展奠定了基础

自ChatGPT于2022年11月30日发布以来,到推出更强大的GPT-4,微软力挺的OpenAI在短短四个月内不断颠覆外界对互联网的想象,并开启了一场AI军备竞赛,微软老对手谷歌率先反击,Meta、亚马逊、特斯拉、苹果等紧随其后。

哪些公司最终可以抓住AI浪潮,成为未来的引领者?高盛认为,现在正处于创新时代的开端,而Meta、Adobe、亚马逊和Alphabet等科技巨头将继续成为生成式AI发展的推动者:

Adobe:自从在2016年Adobe宣布了Sensei(Adobe的AI/ML工具)以来,已经在所有三个云平台(Creative、Document和Experience)上整合了他们的产品。自Sensei实施以来,Adobe的顶线年复合增长率为19%(17财年-22财年),我们认为Adobe为极具吸引力的公司,未来将进一步扩展客户并扩大市场份额。

此外,随着Sensei GenAI在体验云中的初步实施,有助于推动更深入的洞察力和更个性化的营销内容(以及其他功能),我们认为Adobe提供了一个全面和有吸引力的价值主张。随着萤火虫和Sensei GenAI成为Adobe进入生成性人工智能领域的先锋,我们认为Adobe应该在未来几年内保持其在行业中的中坚力量地位。

微软:对OpenAI的最初10亿美元投资(2019年)和后续投资突出了该公司对生成式人工智能的投资战略。

微软已经宣布了多个利用这一技术的产品更新,该技术正在增强人类对产品的使用和功能理解,涉及许多垂直领域,包括办公效率(Microsoft 365 Office--在测试阶段)销售/营销(Dynamics 365,Viva Sales)和软件研发(GitHub Copilot X)。

微软已经拥有很成熟的产品生态,它的应用程序套件(Excel、Outlook、PowerPoint、Teams、Word等),以及大量的数据(在Microsoft Graph上组织)应该会扩展微软的产品功能,同时推动客户价值和市场份额的增加,特别是当微软利用先发优势。

此外,由于微软与OpenAI有独家合作关系,或将帮助他们为企业级应用做好准备。

Meta:随着其在人工智能开发和算力方面投资继续扩大,我们认为Meta未来将成为人工智能领导者(根据我们的估计,2019-2023年Meta将累计花费约1100亿美元的资本支出,其中大部分将用于其人工智能工作)。

具体到生成式AI,Meta已经推出了一些产品,包括Make-a-Scene和Make-a-Video。在这一点上,Meta已经在其核心产品中注入了人工智能。

亚马逊:虽然围绕生成式AI的讨论大部分焦点都被搜索领域的市场份额和计算成本对非商业搜索组合的潜在影响所主导,但我们相信,随着企业更深入地将人工智能/ML工具整合到其技术堆栈中以推动核心业务,超级规模的企业将受益,并且是这一主题中被低估的受益者(包括亚马逊的云计算业务,AWS)。

Alphabet:回溯到5年前,谷歌率先开始了对AI的一系列的介绍,及更广泛的计算方面的应用(包括谷歌助理、Duplex、Lens、翻译、集成在搜索中的LLM等)。

我们认为谷歌最近宣布的Bard是这些努力的延伸,以配合广泛的产品迭代(搜索的持续发展)和最近消费者对ChatGPT的对话式人工智能性质的热浪。