资金靠父母,经营靠二股东,年仅27岁实控人创业搭快车

导读:从成立到递交上市申请,中深建业仅用6年时间,更有意思的是公司创始人、实控人桑先锋是一位年仅27岁的年轻小伙,在创立中深建业时桑先锋年仅21岁。

作者 | 段楠楠

由于估值偏低,建筑类企业在资本市场并不受“待见”。因此,近几年建筑类企业谋求上市的公司并不多。

2023年8月17日,2017年才成立的建筑类企业中深建业控股有限公司(以下简称“中深建业”)向联交所递交招股说明书,计划在港股主板上市。

从成立到递交上市申请,中深建业仅用6年时间,更有意思的是公司创始人、实控人桑先锋是一位年仅27岁的年轻小伙,在创立中深建业时桑先锋年仅21岁。

仅仅6年时间,桑先锋就将公司打造成年收入超13亿元的大型建筑公司。如今,这位年轻人又计划将中深建业推向资本市场。

1、实控人年仅27岁,资金靠父母,经营靠二股东

中深建业成立于2017年6月,是一家私营承包的建筑企业。公司主要创始人桑先锋与冼玉荣曾共同就职于深圳建安置业工程有限公司,桑先锋在此公司担任营销经理的岗位。

在此工作期间,桑先锋年仅20岁,正是普通人求知上学的年纪。根据招股书披露,桑先锋2020年7月才毕业于中国东北大学建筑工程技术专业,后又进入清华大学深圳国际研究生院新实战型房地产高级战略研修班学习。

在深圳建安置业工程有限公司任职期间,桑先锋结识了中深建业现任首席执行官冼玉荣先生。在此期间,两人认为国家对大湾区大力支持,整个深圳乃至大湾区都将迎来黄金发展时期,跨省合作的重点建筑项目将迎来发展契机。

于是两人决定辞职独立创业,并在2017年创办了中深建业。在IPO发行前,桑先锋对中深建业拥有着绝对控制权。招股书显示,桑先锋间接持有中深建业73.6%股权,为公司实际控制人。

联合创始人洗玉荣与妻子共同持有中深建业18.4%的股份,为公司第二大股东,同时冼玉荣还担任公司首席执行官。

桑先锋的成功离不开其父亲桑铁达的支持。公开资料显示,桑铁达是河南驻马店人,目前担任深圳市河南商会副会长。桑铁达2000年就参与深圳建筑工程分包业务,2013年开始担任深圳建安置业工程有限公司荣誉顾问,该公司也是其子与冼玉荣就业的公司。

在中深建业成立初期,最初的资金来源基本是靠桑铁达的资助。据招股书披露信息,桑先锋的父母提供约2亿元以满足公司资金需求和业务发展。

而中深建业日常工作开展基本依靠冼玉荣早期所积累的人脉以及资源,在与桑先锋共同创立中深建业以前,洗玉荣一直在建筑行业从事相关工作。

招股书显示,2009年冼玉荣在一家市政公用工程集团担任预算员,但在2010年6月离职。随后冼玉荣又在一家房屋建筑以及市政公用工程建设公司担任成本核算专员。

在该公司离职后,冼玉荣又在深圳建安置业工程有限公司(主要从事房地产开发建设)担任副总经理。

冼玉荣从业经历基本集中在市政工程以及房产建筑方面,而中深建业营收也主要来源于这两部分。

在桑先锋父亲桑铁达的财务资助以及冼玉荣深厚的行业资源帮助下,中深建业在房屋建筑和市政工程领域发展非常迅速。2020年成立仅3年的中深建业就成为年收入超过13亿元的大型建筑公司。

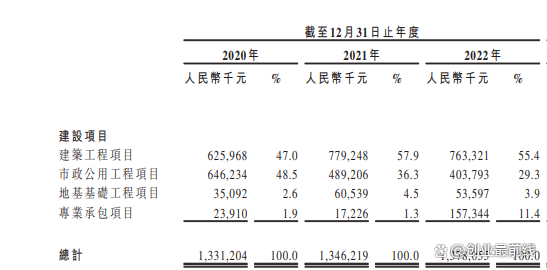

到2022年,公司建筑工程项目和市政公用工程项目累计实现收入11.67亿元,占公司收入比例为84.7%。

(图 / 中深建业招股书)

这对于一家成立6年的公司无疑十分成功,尤其是创始人年仅27岁。不过从公司发展履历来看,桑先锋对公司参与度并不高。

2、行业规模大幅缩减,公司中标率下滑

发展至今,中深建业从最初的狂奔到现在降速发展。2020年至2022年,中深建业收入几乎停止增长。

数据显示,2020年至2022年中深建业收入分别为13.31亿元、13.46亿元、13.78亿元,三年时间内公司收入仅增长3.53%。

拆分来看,公司收入停滞不前最大的原因是市政公用工程项目收入的下滑。2020年中深建业市政公用工程项目收入为6.46亿元,到2022年下滑至4.04亿元,累计下滑37.46%。

所谓市政公用工程项目主要指环境改善工程、污水处理、基础设施建设以及道路工程等。对于公司市政公用项目收入下滑,中深建业表示,由于2020年、2021年等众多市政项目完工,导致公司市政公用工程建筑项目收入递减。

另外,公司将资源逐步投入至大型建筑工程项目,导致公司市政公用工程项目收入下滑。

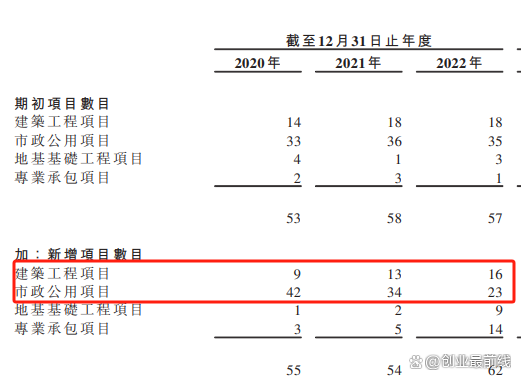

从新增项目来看,的确如此。2020年中深建业市政公用新增项目从42个下滑至2022年的23个,建筑工程新增项目从9个增长至16个。同期,公司建筑工程项目收入也从6.26亿元增长至7.63亿元。

(图 / 中深建业招股书)

从中深建业招股书披露的信息来看,公司在手工程项目和合约仍在增长。截至2023年6月30日,中深建业在手项目为95个,同期项目积压合约为14.63亿元,均较2022年底有所增长。

不过从中标率以及行业发展情况来看,中深建业未来经营并不乐观。由于建筑行业进入门槛较低,市场竞争十分激烈。

且相较于大型央企、国企,中深建业无论是企业规模还是资金实力都相差甚远。这也导致中深建业在招投标的过程中劣势明显。

2020年至2022年中深建业分别提交了2918份、4318份、3293份标书,中标率分别为1.5%、1.0%、0.9%,公司中标率逐年下滑。

对此,中深建业明确表示,由于行业竞争激烈,公司不能保证中标率一如既往,甚至更高的成功率。如果在投标关系中无法维持与现有客户关系,将对公司经营产生不利影响。

从招股书披露的信息来看,2023年上半年公司第一大、第二大客户较2022年发生变动。随着公司中标率的下滑,公司客户稳定性或出现问题。

除此之外,由于下游房地产销售萎缩,房地产开发投资大幅下降。根据国家统计局披露的数据,2022年全国房地产开发投资132895亿元,比上年下降10.0%。其中住宅投资100646亿元,下降9.5%;办公楼投资5291亿元,下降11.4%。

随着国内城镇化接近尾声以及新生人口的减少,国内房地产销售金额很难回到过去。

在行业收缩的背景下,中深建业暂未受到太大影响。

但如果行业规模继续萎缩,中深建业很难独善其身,从这点来看,中深建业未来成长空间十分有限。

3、财务状况较差,公司上市机会渺茫

除此之外,「创业最前线」还发现,由于身处建筑行业,公司应收账款以及现金情况并不理想。由于公司属于工程承包企业,在中标施工过程中,施工产生的款项基本由公司先行垫付,再由甲方将货款交付给公司。

2020年至2022年,公司贸易应收款项(扣除贸易应收款项减值拨备)分别约2.193亿元、2.685亿元、1.874亿元。

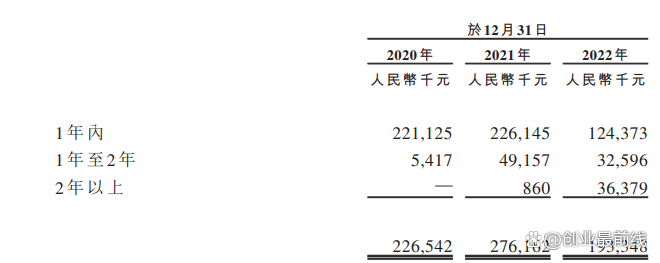

虽然贸易应收账款余额下滑,但公司应收账款质量却有所下降。2020年至2022年公司贸易应收账款周转天数分别为43.6天、68.1天、62.2天。另外,公司2年以上的贸易应收账款出现大幅上升。

2020年中深建业没有2年以上的贸易应收账款,但到2022年公司2年以上贸易应收账款余额大幅增长至3637.9万元。

(图 / 中深建业招股书)

另外公司大量的应收账款产生了一定的坏账,2020年至2022年中深建业贸易应收款项减值拨备分别为723.4万元、761.4万元、597.4万元。

(图 / 中深建业招股书)

与十几亿营收相比,公司每年几百万的减值拨备金额并不高。但与公司的利润相比,几百万的拨备不可谓不高。

2020年至2022年中深建业利润分别为1355.9万元、2807.6万元、2532.5万元。各期应收账款减值拨备占同期利润比例分别为53.35%、27.12%、23.59%。

对于公司经营性现金流以及应收账款较差等情况,中深建业表示,公司现金流持续流出以及贸易应收账款较差有可能会进一步恶化,如果发生上述情况将对公司经营以及财务产生重大不利影响。

由于财务情况较差,中深建业将希望寄托于资本市场上。此次IPO,中深建业希望将募集资金投入项目工程款以及公司一般营运资金当中。

不过中深建业成功上市并不容易,按照联交所规定,在港交所主板上市时,企业市值应该不小于5亿港元。

而目前资本市场对于建筑类企业并不热衷。以国内建筑龙头中国建筑为例,截至2023年10月11日,中国建筑动态PE只有4倍,港股中国中铁等基建、房屋建筑公司动态PE更是不到3倍。

以中深建业2022年2532.5万元的利润计算,中深建业公司想以5亿港元以上市值发行上市将非常困难。

在实控人父亲桑铁达以及冼玉荣帮助下,中深建业仅3年时间就成为年收入超10亿元的大型民营建筑公司。但在行业规模持续萎缩影响下,中深建业想继续扩张面临不少阻碍。

另外,在行业估值极低的背景下,公司想要以5亿港元以上市值上市发行,将更加困难。