锂价暴涨1000%后,钠电池要来了!

导读:锂矿暴涨之后,钠电池要来了。

锂矿暴涨之后,钠电池要来了。

9月20日,澳洲Pilbara矿业举行年内第六次锂精矿拍卖,最终成交价为离岸价6988美元/吨,以此估算,电池级碳酸锂成本约51.3万元/吨。

这是电池级碳酸锂5个月来再度突破50万元/吨,大超市场预期。

2020年碳酸锂价格仅4万元/吨,如今已高达51万元/吨,两年暴涨10几倍,令下游的锂电池企业和新能源车企叫苦不迭。

锂价居高不下,倒逼钠电池加速商业化。宁德时代等企业布局的钠电池,能否再掀新能源革命?

壹

最近钠电池板块在资本市场逆势上涨,热度已超锂电池板块。

东吴证券发研报称2022年底钠电池技术和材料体系有望基本定型,2023年为钠电产业化元年,2024年则有望实现大批量量产,规模有望达到30GWh。

更早前的2021年7月29日,电池霸主宁德时代已发布第一代钠离子电池及锂钠混搭电池包,并表示将在2023年形成基本产业链。

2021年8月25日,工信部则表示将支持钠离子电池成果转化,引导钠产业高质量发展。

前有巨头布局,后有政策助攻,钠电池大有成为资本新宠迹象。所以,为什么是钠?

全球发展新能源车是必然趋势,但电池技术路线可以是多样化的。目前主流技术仍是锂电池,此外还有氢能源、钠电池等备选。

储备这么多备选,主要因为锂是稀缺资源,最终会走向类似石油的衰败宿命。

作为电动车动力灵魂,锂资源在地壳含量仅0.0065%,储量不算丰富,而且空间分布极其不均。

目前全球探明的锂资源量约8900万金属吨,折碳酸锂超1亿吨,其中超70%的锂资源分布在澳洲、南美洲,我国锂储量占比仅6%,严重依赖海外锂资源。

目前锂电池用途分为三大类:电动车动力电池、3C消费、储能。随着碳中和推进,全球对锂电池的需求将会继续激增,2030年的需求可能是现在的34倍。

“中国锂电池之父”陈立泉院士曾明确表示,如果全世界的车都使用锂电池,全世界的电能都用锂电池储存,锂根本不够用。

未雨绸缪提前寻找锂的替补,战略意义深远!

相比于锂,钠在全球储量丰富、分布广泛,在地壳含量为2.75%,是锂的400倍,储量焦虑起码几十年内看不到。

在技术层面,钠电池的优势在于:

1、成本更低,因为储量丰富,钠电池成本将比锂电池低30%以上。

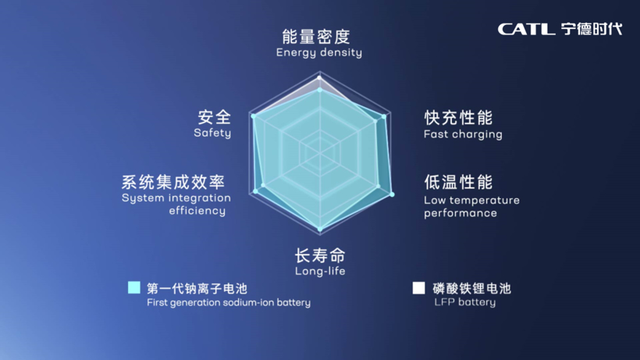

2、性能更强、安全性更高,锂离子因为性能活泼对温度敏感,所以经常发生电池自燃、冬天续航暴跌等问题。钠离子性能更为稳定,对温度不敏感,所以抗寒冷和安全性上优于锂电池。

比如宁德时代发布的第一代钠离子电池,常温下充电15分钟,电量可达80%以上;在-20°C低温环境中,拥有90%以上的放电保持率。

虽然资源丰富、成本低、安全性高,但钠电池也有弱点:能量密度低,导致续航不行。

数据显示,钠离子电池电芯单体能量密度仅为120Wh/kg,远低于磷酸铁锂电池的180Wh/kg和三元电池的240Wh/kg,所以锂电池率先商业化。

贰

本来钠电池作为锂的补充,技术迭代缓慢,但这几年锂矿暴涨,加速了其商业化进程。

2021年以来,随着新能源车需求暴增,锂矿产能短期又无法跟进,供需错配导致上游锂盐价格飙涨,从4万元/吨干到50万元/吨,疯狂吞噬中游电池厂和下游车企利润。

2022年7月,广汽董事长曾庆洪在世界动力电池大会上,当场指责电池价格过高:“动力电池成本已占到我们汽车的40%—60%,我现在不是给宁德时代打工吗?”

但宁德时代也在给锂矿企业打工,天齐锂业2022年中报显示实现营收142.9亿元,归母净利润为103亿元,同比暴增119倍,净利率高达84%,远超贵州茅台的54%。

作为对比,宁德时代中报净利润为81.68亿元,净利率为8.56%;比亚迪中报净利润为36亿元,净利率仅2.6%。

锂企暴赚与车企利润形成鲜明对比,整个新能源车行业利润都被上游赚走了。

锂矿公司的高管表示“不只原矿稀缺,现在公司碳酸锂炼出的渣,都有人拿去再提锂。”缺锂程度,可见一斑。

锂矿暴涨倒逼电池厂寻找新技术路线,钠电池的续航缺陷也被紧锣密鼓攻克,尤其宁德时代最积极。

其第一代钠离子电池,电芯单体能量密度高达160Wh/kg,据称下一代估计能到200Wh/kg,与磷酸铁锂电池持平。

目前主流观点认为,鉴于续航弱点,钠电池未来将主要用于电瓶车、A00级电动车、储能三大领域。

而动力电池格局大概是高端电动车继续用三元锂电池,中低端电动车使用磷酸铁锂电池。

去年工信部对钠电池的规划也提到“促进性能优异、符合条件的钠离子电池在新能源电站、交通工具、通信基站等领域加快应用;通过产学研协同创新,推动钠离子电池全面商业化”

所以,钠电池商业化后短期内不会对车用锂电池造成太大冲击,更多是一种技术补充,放更长远看就不一定了。

宁德时代背后的新能源电池技术之争,仍充满变数!