VC/PE尚需努力:这两年上市的硬科技公司,你们才渗透了60%

导读:对于企业而言,如果把成功上市作为一个节点,那么近两年来走向这一节点的企业有哪些特点,而这些企业上市前在一级市场又经历了怎样的历程?

作者:冬雪

对于企业而言,如果把成功上市作为一个节点,那么近两年来走向这一节点的企业有哪些特点,而这些企业上市前在一级市场又经历了怎样的历程?

在《在A、港、美三地IPO的中国公司,跟VC/PE亲密度大不同》中,IT桔子以近两年在A股、港股、美股上市的中国境内企业为研究对象,总结了行业与交易所的相关性、VC/PE对不同上市地企业渗透率以及不同上市地企业在上市前融资情况等问题。

本文依然以近两年A股、港股、美股上市的中国境内企业为研究对象,但研究方向从交易所转向热门行业,试图总结不同行业的公司在上市选择以及其在一级市场的历程。

互联网类企业自2014年兴起到如今,不管在一级市场还是二级市场,都曾叱咤风云,且如今头部代表企业依然在二级市场占举足轻重的地位;

医疗健康行业近两年无论是在A股还是港股都成绝对热门;

硬科技更不必多说,在一二级市场都属于「兵家必争之地」。

因此,互联网、医疗健康和硬科技行业便成本文研究的热门行业。

据IT桔子统计,近两年(自2020年到现在)中国境内有30+互联网公司成功IPO,超200家医疗健康类公司完成证券化,硬科技类公司同样也有200+登陆资本市场。

从时间分布来看,互联网行业在2020年和2021年均有10多家公司上市,但到今年前9个月仅有个位数;

医疗健康行业和硬科技行业的IPO在2020年和2021年也实现增长,在2022年前9个月,医疗健康企业上市公司数达到去年全年的46%,硬科技达到77%,预计全年医疗健康行业上市数与去年持平,硬科技行业则预计超过去年。

互联网行业在一级市场对资本和资金的依赖度更高

首先来看,近两年这三大行业在一级市场的融资历程。

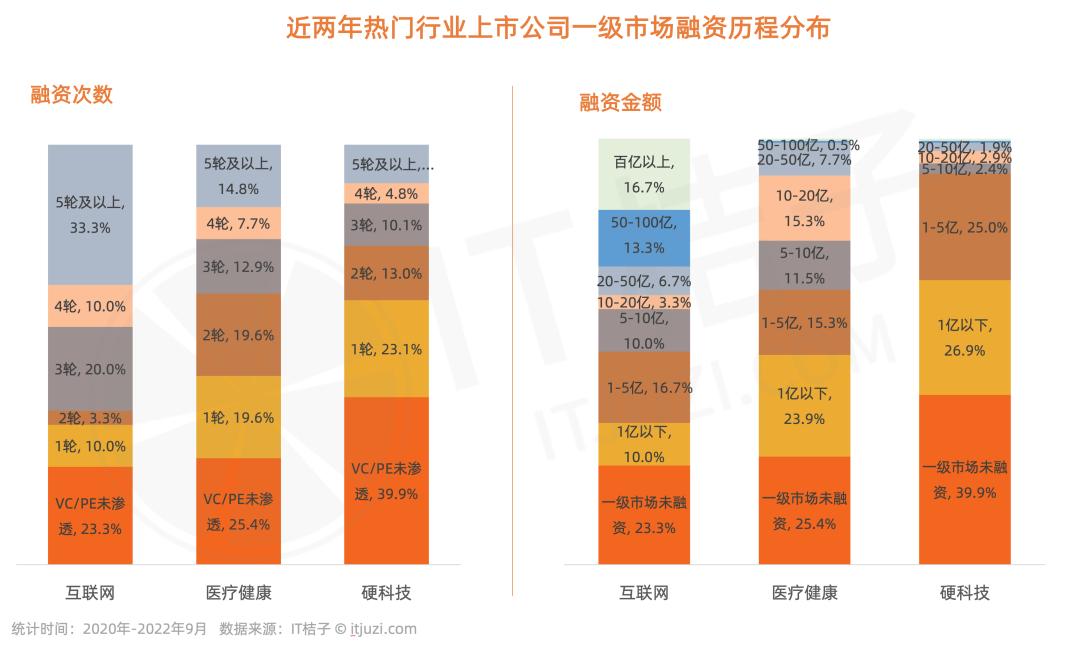

各行业上市公司在一级市场与资本的接触各有不同,从上市公司一级市场融资次数和融资金额来看,互联网行业、医疗健康行业、硬科技行业上市的企业,其在一级市场的经历存在着一定差距。

从融资次数来看,近两年互联网上市公司中,仅23.3%在一级市场没有公开融资;近两年医疗健康行业上市公司一级市场未融资企业占比为25.4%,而硬科技行业的这一比例为39.9%。

在一级市场有资本渗透的企业中,互联网类上市公司在一级市场融资次数更多的集中在5轮及以上,占比33.3%。出行服务平台滴滴、生鲜特卖网站每日优鲜及生鲜蔬菜电商平台叮咚买菜在一级市场的融资更是达到10轮以上;快手、贝壳、知乎等知名互联网公司一级市场融资次数也在5轮及以上;另外互联网上市企业,获4轮融资的也有10%,3轮则为20%,仅融资1-2轮的合计占比仅13.3%。

再看医疗健康行业,上市公司在一级市场的融资更多的集中在3轮及以内,占比超50%,获4轮融资的企业占比仅7.7%,获5轮及以上占比也只有14.8%;

硬科技行业上市公司在一级市场融资次数占比分布与医疗健康公司类似,3轮及以下占比46.2%,4轮占比4.8%,5轮及以上占比9.1%。

而从公司上市前融资金额来看,互联网上市公司上市前融资金额多集中在10亿以上,医疗健康类公司则是集中在10亿以内,硬科技则是在5亿以内。

具体来看,互联网公司中,10亿以上占比40%,超百亿占比16.7%;医疗健康公司中,10亿以内占比超50%,超百亿占比仅0.5%;硬科技公司中,5亿以内占比就已超50%,超百亿占比同样为0.5%。

近两年一级市场融资百亿以上的互联网上市公司有5家,分别为滴滴、贝壳、快手、满帮以及每日优鲜;医疗健康上市公司中京东健康一级市场融资总额超百亿;硬科技上市公司中商汤在一级市场融资总额过百亿。

若分析其中原因,自2014年起互联网模式下诞生一个又一个行业生态,而这些行业有一个共同点,那就是需要在互联网模式下进行营销(烧钱)圈地,而这也契合资本的投资逻辑。一波波资本入局,不管是共享业态、平台业态、团购业态,都有头部公司完成从一级市场疯狂融资然后完成上市的故事,即便不是头部公司,大部分上市的互联网公司在一级市场都没少跟资本接触。

再看医疗健康和硬科技行业,行业前期投入大,回报周期长,所以资本有投入但不至于疯狂。而随着生物科技以及半导体等对资金需求更多的业务模式诞生,再加上互联网疲态已显,未来这两大领域公司的获投次数和金额或会有很大提升。

医疗健康和互联网行业一级市场的融资币种较为多样

这三大热门行业的企业,在上市前多数有过一级市场的VC/PE融资。它们在一级市场融资历程中的币种选择,也表现出一定的特点。

近两年已上市的互联网公司在一级市场纯人民币融资占比36.7%,纯美元融资企业占比16.7%,近一半为既有人民币融资又有美元融资,也就是中间经历过币种转换。

在近两年上市且在一级以上有融资的医疗健康行业150+家公司中,有超66%选择纯人民币融资,有14%选择纯美元融资,19.2%则为既有美元融资同时也有人民币融资。

在一级市场拿过融资的120+家硬科技公司,近90%为纯人民币融资,纯美元融资仅1.6%。

不同的融资币种指向了一家公司未来可能的上市所在地,相对来说医疗健康公司和硬科技公司在整个融资过程中表现出更为明确的倾向性——拿人民币融资,之后在A股上市。而互联网公司则在多轮融资中表现了更多未知。

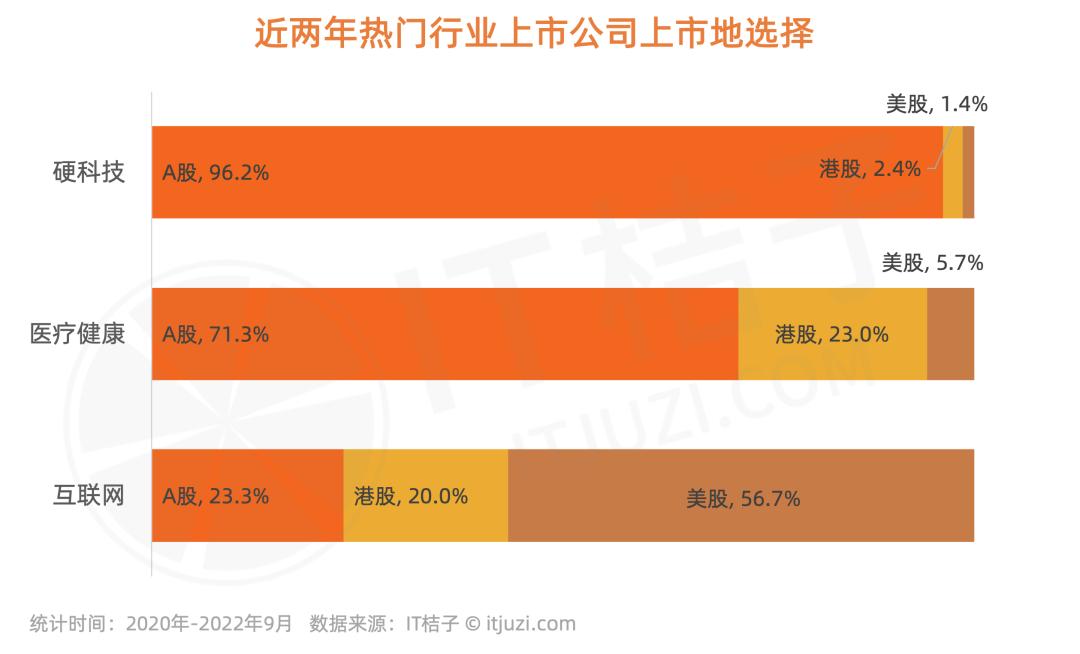

近两年硬科技企业超96%选择A股上市

以这三大热门行业对于上市地的选择来看——

据IT桔子统计,近两年实现IPO的互联网公司中,有近57%选择在美股上市,在A股上市公司占比23.3%,与港股20%不相上下。

医疗健康行业上市的200+公司中,71.3%选择在A股上市,23%在港股上市,仅有5.7%在美股上市。

硬科技行业上市的200+公司中,基本都在A股上市,占比高达96.2%,这与近两年科创板、创业板、北交所的设立有很大关系。

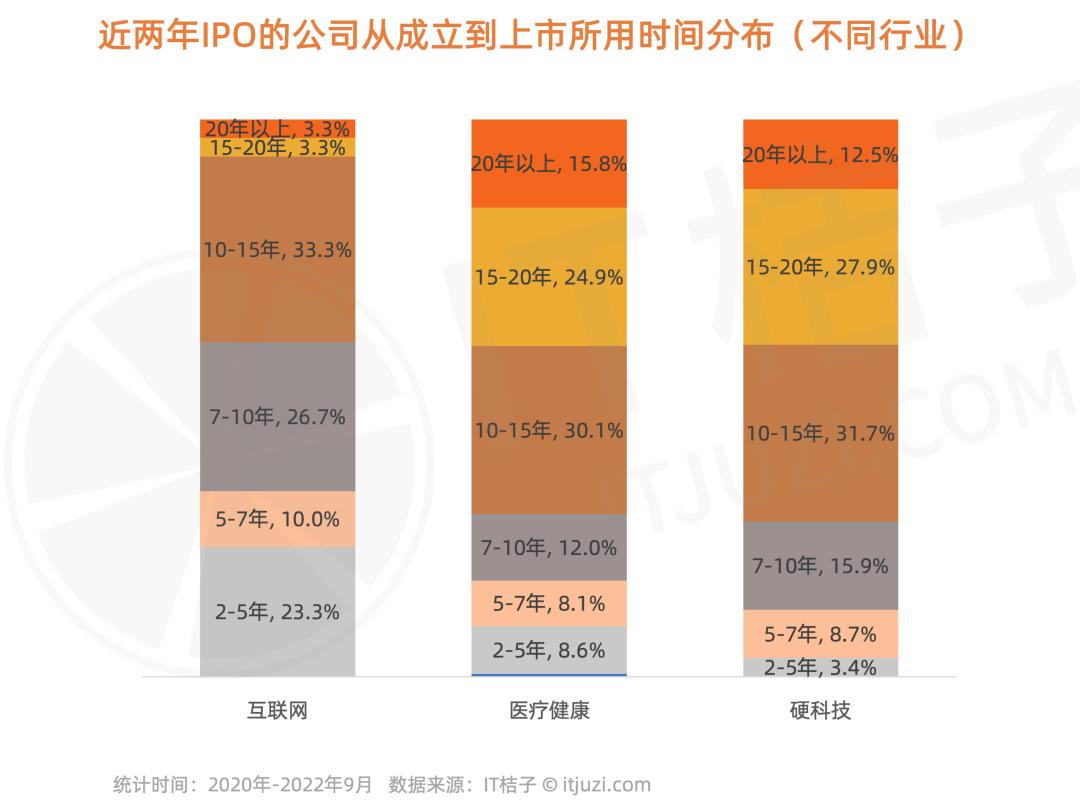

医疗健康及硬科技企业,成立到上市70%都用了超10年

行业特征以及各行业在一级市场对资本和资金的依赖程度同样在公司从成立到上市所用时间这一维度有所体现。

近两年互联网上市公司从成立到成功IPO所有时间更多集中在10年以内。

据IT桔子统计,互联网近两年上市的30+公司中,从成立到上市在10年以内的企业占比达到60%。贝壳、满帮、快狗打车、每日优鲜、叮咚买菜等近20家公司在成立5年内上市,占比超20%。另外,10-15年占比33.3%,近两年从成立到上市超过15年的互联网企业占比不足7%。

再看医疗健康行业,近两年上市的209家企业中,从成立到上市所用时间更集中在10年以上,占比70%。如基因组学解决方案提供商诺禾致源、卫生材料及医生敷料产品研发商稳健医疗、抗肿瘤药物研发商百济神州、医疗设备和医疗信息化解决方案提供商联影医疗、人用疫苗研发商康希诺等。

近两年从成立到上市用时不到5年的医疗健康企业仅20+左右,占比10%左右。如眼科医药公司欧康维视、生物技术与制药云顶新耀、药物研发商腾盛博药等。

与一级市场融资历程相似,近两年硬科技公司上市,从成立到上市所用时间与医疗健康行业同样类似——据IT桔子统计,208家硬科技公司中,从成立到上市所用时间超过10年的企业,占比72%,成立5年内上市企业占比不足5%。

行业类别是一家公司区分于另一家公司最本质的特征,而行业概念如果跟上市相关联,那么,同一行业内企业选择什么时间上市?选择在哪上市?发展到什么阶段应该上市?融资到何种程度可以上市?这一系列问题便有一定的普遍意义。

但同样的行业还有不同的业态,不同的商业模式,不同的背景,因此以行业为标准,如何在普遍中找到适合自己的方式就变得尤为重要——尤其对各行业独角兽企业及准上市企业来说。