菲沃泰科创板IPO:低价吃进关联方资产 下游领域及客户高度集中未来如何破局?

导读:日前,江苏菲沃泰纳米科技股份有限公司(以下简称“菲沃泰”)公告了科创板IPO中签结果,距离成为PECVD纳米薄膜领域的A股首家上市公司,只差最后临门一脚了。

记者叶浅 单盛群

日前,江苏菲沃泰纳米科技股份有限公司(以下简称“菲沃泰”)公告了科创板IPO中签结果,距离成为PECVD纳米薄膜领域的A股首家上市公司,只差最后临门一脚了。

招股书显示2019-2021年,菲沃泰营收年均复合增长率接近70%,但营收大幅增长的背后却暗藏毛利率下降、利润跌势加剧等问题。

同时,菲沃泰的产品主要应用于消费电子行业,存在明显依赖行业大客户的情况。目前,国内纳米材料市场增速放缓,PECVD镀膜防护技术总体仍处于前期发展阶段,商业化量产进度仍有较大不确定性,菲沃泰业务稳定性有待市场检验。

增收不增利 利润跌势加剧

菲沃泰主要从事高性能、多功能纳米薄膜的研发和制备,近年来增势强劲。招股书显示,2019-2021年(以下简称“报告期”),菲沃泰实现营业收入分别为1.43亿元、2.38亿元和4.1亿元,年均复合增长率达69.50%。

值得注意的是,根据市场调研机构Counterpoint Research发布的国内智能手机市场销量报告显示,自2017年起,我国智能手机销量呈波动下降态势。

图片来源:Counterpoint Research

受手机市场景气度下降、下游客户手机出货量放缓等因素影响,报告期内,菲沃泰来源于大客户的收入规模有所降低。2020年,受华为、vivo等公司部分机型减产的影响,菲沃泰双层防液防气纳米薄膜的收入规模同比减少19.46%。2021年,受芯片供应短缺的影响,来源于华为的销售收入同比下降76.64%。

报告期内,销售收入下降致使菲沃泰营业成本增加,整体毛利率下降。其中,公司主营业务毛利率由79.2%下降至59.14%,毛利率下滑也使菲沃泰当期利润进入下滑态势。

报告期内,菲沃泰实现归母净利润分别为3168.57万元、5555万元和3931.56万元。其中2021年,菲沃泰归母净利润同比下滑29.22%,同期扣非净利润同比跌幅达61.3%,出现增收不增利的情况。

2022年,菲沃泰业绩下滑明显加剧,持续增收不增利的态势。2022年第一季度,菲沃泰实现营收9589.67万元,同比增长56.4%,扣非净利润亏损119.68万元,同比下降112.42%。

7月14日,菲沃泰披露2022年半年报业绩预告,预计上半年实现营业收入约1.6亿元至1.82亿元,同比上升34.09%至52.53%;实现归母净利润约-400万元至700万元,同比变动-366.10%至365.67%;扣非净利润约-1300万元至-400万元,同比下降365.75%-963.67%。

低价并购关联方资产 财务内控混乱

招股书显示,菲沃泰的前身为江苏菲沃泰纳米科技有限公司,2016年由无锡荣坚五金工具有限公司(以下简称“荣坚五金”)出资设立,上述两家公司的实控人均为宗坚。值得注意的是,菲沃泰申请IPO前一年曾低价并购宗坚控制的相关业务公司。

2020年5月,菲沃泰与荣坚五金实施业务重组,荣坚五金将PECVD镀膜设备相关业务及所涉及的资产、人员、知识产权等装入菲沃泰。本次业务重组的交易对价为3165.01万元。

而根据立信会计师事务所和坤元资产评估有限公司的审计和评估,此次重组涉及的交易资产净值为1.24亿元,为交易价格的近4倍,交易资产评估价值为1.51亿元,为交易价格的近5倍。

不仅如此,这笔重大资产重组还导致菲沃泰产生了未弥补亏损。招股书显示,截至2021年12月31日,菲沃泰合并累计未分配利润为-3900.76万元,主要原因为收购荣坚五金业务合并过程中,抵消公司固定资产账面价值中未实现内部交易损益导致未分配利润减少。

除了这次重组,菲沃泰美国在对Favored Tech(以下简称“特拉华”)重组时,存在出具资产评估报告的时间晚于确定交易对价时间的情形。

2020年10月,菲沃泰通过子公司菲沃泰美国与宗坚间接持股的特拉华实施业务重组,特拉华将纳米镀膜相关业务及所涉及的资产、人员等并入菲沃泰美国。

当年10月31日,菲沃泰美国与特拉华签订《资产交割及人员劳动关系转移确认书》,完成重组相关资产与人员的转移;11月30日,菲沃泰美国与特拉华完成重组协议的签订,确定了业务重组的交易对价192.61万元。

然而,招股书显示,2021年7月,中联资产才出具上述重组的资产评估报告。报告显示,特拉华转入菲沃泰美国所涉及的资产评估基准日为2020年10月31日。

除了交易作价较低、相关资产评估“先上车后补票”,报告期内菲沃泰还存在向关联方荣坚五金“转贷”、开具商业承兑汇票进行结算,以及通过关联方或第三方代收货款、支付劳务报酬、报销款等资金收支不规范的问题。

招股书披露,2019-2020年,菲沃泰从银行取得贷款资金,通过受托支付转账给荣坚五金,再从荣坚五金拆借,金额合计3000万元。此外,菲沃泰曾向荣坚五金采购设备后开具商业承兑汇票,荣坚五金进行票据贴现后借款给公司,商业承兑汇票金额合计3000万元。

大客户依赖症难解 驻外生产模式存隐忧

主营业务方面,菲沃泰以纳米薄膜为主,产品包括单层阻液纳米薄膜、双层防液防气纳米薄膜和多层耐腐蚀纳米薄膜。2019年起,单层阻液纳米薄膜成为公司第一大收入来源。2021年,单层阻液纳米薄膜和多层耐腐蚀纳米薄膜构成了公司80%以上的主营业务收入,产品结构较为单一。

招股书中,菲沃泰坦言,三防漆、派瑞林镀膜仍是目前消费电子行业应用最广泛的防护技术,且PECVD镀膜防护技术总体仍处于前期发展阶段,商业化量产进度仍有较大不确定性,若PECVD技术被其他更先进的技术替代,公司面临产品在竞争中失去市场份额的风险。

招股书提到,菲沃泰纳米薄膜产品主要的下游应用领域为消费电子行业,收入占比均超过97.00%,下游应用领域十分集中。

同时,菲沃泰在消费电子行业的客户集中度较高,主要客户为小米、立讯精密、仁宝资讯、华为和维沃等。报告期内,公司来自前五大客户的销售收入占当期营业收入的比重分别为80.59%、84.45%和79.97%。

此外,由于菲沃泰纳米薄膜产品必须紧密附着在客户的已镀膜物件表面,不能脱离已镀膜物件独立存在,所以向客户销售纳米薄膜产品时需同时提供配套的定制化镀膜服务将薄膜沉积在客户的待镀产品上。

因此,对于需求量较大的客户或保密要求较高的待镀物品,菲沃泰通常采用驻外生产模式进行生产。报告期内,菲沃泰驻外生产模式收入占纳米薄膜产品收入的比例分别为83.13%、87.09%和89.52%。

菲沃泰称,驻外生产模式收入占比较高,公司业务稳定性受客户等因素影响,以及客户需求不足时无法调配产能的风险。同时,由于驻外生产模式的客户均固定,在对应客户需求不足时公司无法适时调配产能应用于其他客户的产品生产。2019-2021年,菲沃泰的产能利用率分别为102.97%、81.54%和70.65%,出现连续大幅下滑态势。

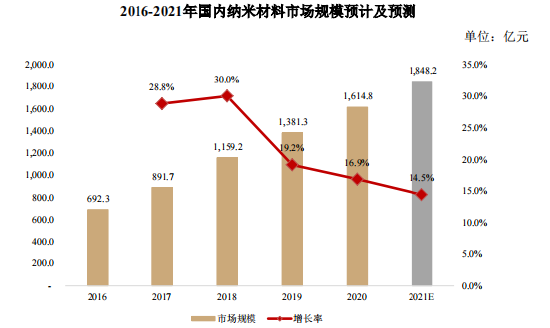

近年来,我国纳米材料市场规模持续增长,但增速逐年放缓。根据中商产业研究院数据,2018-2020年,国内纳米材料市场规模分别为30%、19.2%和16.9%,预计2021年增速将降至14.5%。

图片来源:中商产业研究院

申万宏源发布的有关菲沃泰的研报显示,公司下游行业消费电子行业对产品质量、可靠性、安全性、环保性具有较高要求,新进入市场的竞争者在不具备明显技术优势的情况下获取客户的难度较大,但需警惕PECVD技术无法保持先进性和应用新领域存在不确定性。

背负多重风险的菲沃泰上市后能否摆脱业绩下滑、得到投资者认可需待市场检验,中国网财经记者将持续关注。