科创板三周年大考:5000亿超大解禁潮来袭

导读:三年之期已到,6万亿科创板正迎来首次“大非”解禁潮。

原创 马琼

三年之期已到,6万亿科创板正迎来首次“大非”解禁潮。

7月22日,科创板开市三周年。首批25家上市公司控股股东与实控人股票迎来集中解禁。这也意味着,科创板迎来新一轮解禁高峰。

据Wind数据,7月22日当天科创板有近2000亿市值解禁,下半年解禁总规模将达到5076亿元。

随着大规模解禁潮来袭,市场担忧大股东集中减持恐令科创板股价承压。业内人士表示,解禁不等于减持,本次科创板大非股解禁影响或有限。随着盈利增速提高、估值调整至低位,科创板公司投资性价比越发凸显。

下半年解禁规模超5000亿

2019年7月22日,科创板正式开市。当天,25家上市公司登陆科创版。如今,三年限售期已过,首批科创板上市公司的“大非股”迎来集中解禁。

Wind统计显示,7月22日,科创板有近2000亿市值解禁,涉及29.08亿股“大非股”。其中,解禁市值超10亿元的公司有22家,中微公司、澜起科技、杭可科技、西部超导、华兴源创、南微医学等6家公司解禁市值均超过100亿元。而本周依然有多家公司解禁市值超过10亿元。

数据来源:Wind,钛媒体制表

根据科创板解禁规则,“非”指的是非流通股;三年“大非”,指持有大规模非流通股的股东,持有比例通常在总股本的5%以上,一般为控股股东和实际控制人,其所持非流通股限售三年;一年“小非”,指持有比例在总股本5%以下的非流通股股东,其所持非流通股限售一年。

据悉,科创板过去三年中解禁高峰出现在2020年7月,也正是一年“小非”解禁之时。而今年7月22日后,科创板将迎来新一轮解禁高峰。

浙商证券此前统计,7月份科创板解禁高峰主要以“大非”解禁为主。其中,7月科创板解禁市值约为2645亿元,其中“大非”解禁规模约为2114亿元,占比为80%;“小非”解禁规模约 为313亿元,占比为12%。

为缓解限售股集中解禁带来的压力,此前已有11家首批科创板上市公司发布公告,控股股东或实控人承诺不减持或延长锁定期,涉及股份的市值超800亿元。

其中,华兴源创控股股东及实际控制人承诺延长锁定期6个月内,锁定股份占总股本的67.35%;天准科技实控人和董秘承诺在11月17日之前不减持,锁定股份占总股本的61.79%;新光光电控股股东承诺延长锁定期12个月,锁定股份占总股本的50.47%。

截至目前,首批25家科创板上市公司中,尚未有公司披露相关限售股减持计划。

不过,下半年科创板解禁压力仍然不小。据Wind数据显示,7月27日-12月31日,科创板共有261家公司限售股解禁,以当前股价计算,解禁总规模为5076亿元。

数据来源:Wind,钛媒体制表

从单次解禁规模来看,下半年解禁体量较高的前13家公司依次为:金山办公、传音控股、柏楚电子、美迪西、珠海冠宇、晶晨股份、华熙生物、振华新材、禾迈股份、复旦微电、长远锂科、佰仁医疗、格科微。以上公司均为首发股份解禁,单次解禁市值均超100亿元。

解禁潮影响如何?

随着大规模原始股的解禁,科创板的流动性成为投资者的普遍担忧。

事实上,科创板公司股东减持方式有很多。其既可以通过二级市场竞价减持,可以通过大宗交易减持,也可以通过协议转让的方式套现。除此之外,科创板还创新地推出了询价转让减持制度,询价转让减持制度是对现有减持方式的有益补充,且在实践中还取得了一定的成果。比如该制度自2020年7月推出以来,已有18家公司24批股东实施了询价转让,成交金额约132亿元。

分析人士认为,科创板大规模解禁实际影响有限。市场不必过分解读,更不用过于恐慌。

中金公司表示,解禁高峰期往往伴随后续相应减持规模的提升,从资金面角度可能会对资产价格带来一定短期影响,但中长期影响则相对有限。

经济学家、增量研究院院长张奥平对钛媒体App表示,解禁不等于减持。解禁后,最先减持的往往是投资机构。因为投资人需要率先减持获利,以兑现LP的利益。其次是企业高管,他们可能由于个人原因,选择减持公司股票。最后才是企业的创始人和董事长,这些人往往是减持意愿最弱的群体。“除非出现特殊情况,否则上市公司的创始人和董事长,是不会出现大量减持行为的。”

“集中减持容易对股价造成较大冲击,这在一定程度上制约减持意愿。”兴业证券研报指出,参考过去两年经验,集中解禁对7月科创板股价走势节奏影响较为明显,但实际减持压力并不大,情绪因素是主导,总体呈现出急跌后快速反弹的特征,7月科创板解禁个股相较于非解禁个股受到的股价冲击更为明显,但反弹力度也更强。

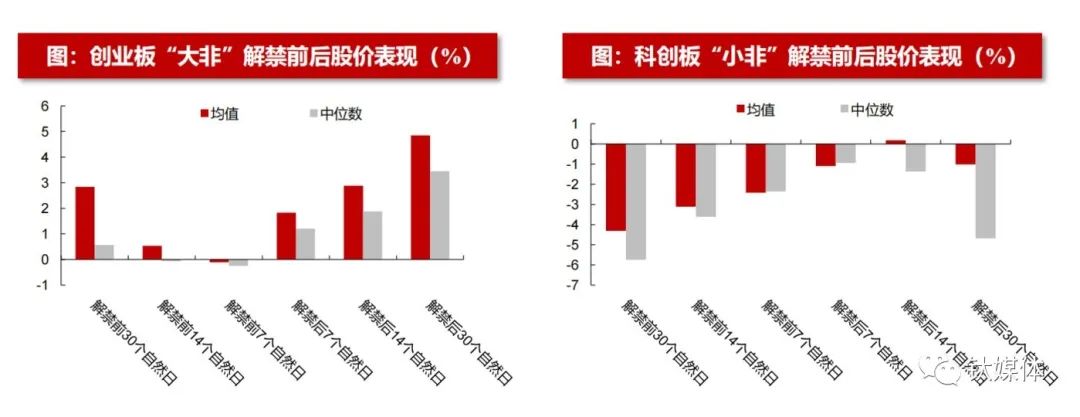

参考创业板“大小非”解禁后股价变动情况,浙商证券认为,科创板此次解禁影响有限。原因在于“大非”解禁后股价往往易涨;“小非”解禁虽 有影响,但1-4月已提前调整,且约260多家公司今年没有“小非”解禁压力,7月“小非”占比较低。

数据来源:Wind资讯,浙商证券研究所

该机构指出,“小非”解禁的大股东以创投机构居多,战略退出的概率更高。市场在“小非”解禁之前对减持的担忧更为剧烈,导致股价出现提前下跌的态势。

也有市场分析人士认为,市场不能将希望寄托于控股股东不减持。尽管部分科创板首批上市公司将锁定期延长6个月,但6个月之后市场还是需要面对这些股东减持的压力。由于科创板存在亏损上市的公司,且不乏PE、VC股东,其减持退出冲动本身就非常强烈。

张奥平指出,解禁属于个股自身行为,对于整个市场的影响不会太大。他提醒投资者,不要过分解读大股东的减持行为,应当以客观理性的角度看待这一问题。

科创板三周年,已成“硬科技”主场

设立科创板的初衷,是服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。历经三年发展,科创板已成为中国“硬科技”企业的主阵地。

目前科创板上市公司已达440家、总市值5.9万亿元。这些公司集中分布于高端制造、新能源、生物医药等多个领域。特别是在集成电路产业链上,科创板已经汇聚了63家公司,占据A股同类公司的“半壁江山”。

截至7月27日收盘,科创板共有5家公司市值过千亿,分别是天合光能、晶科能源、中芯国际、大全能源和百济神州。其中天合光能市值1742亿元,为科创板市值最高的公司。

Wind数据显示,科创板公司融资余额约648亿元。截至2022年上半年,上交所科创板IPO融资额首次超过主板,A股前十大IPO中,5家来自科创板,上交所也凭借328亿美元的融资额位列全球第一,占全球总量的34%。

从研发投入来看,科创板的“科创属性”越来越强。2021年年报显示,科创板研发支出合计为840亿元,同比增长26.97%。其中,百济神州—U以95.38亿元领先,其研发支出总额占营业收入比例高达125.69%。此外,2019年-2021年科创板研发投入的年化复合增长率达到了29%,近三年研发投入强度均保持在13%的高水平。

从经营增长情况来看,科创板公司三年营收复合增长率为28%,净利润复合增长率为70%。

截至7月22日,科创板已有51家公司披露2022年半年报,其中41家业绩预增、3家扭亏为盈,合计占比达到86%;14家公司预计归母净利润增幅超过100%,占比超过三成。亚辉龙、大全能源、振华新材增幅居前,分别预计实现净利润增幅大于651.7%、335.03%和330.29%。

就目前的披露情况看,科创板公司上半年延续高成长特征,经营业绩稳健向好,展现出科创板企业的投资价值和成长价值。分行业看,上述业绩预增公司主要集中在新能源、动力电池、集成电路等产业链上。

估值方面,目前科创板的平均PE(TTM)为55.93,PE(TTM)中位数为43.64。其中,PE在50倍-100倍之间的公司有127家,占比28.9%;69家公司PE在100倍以上,占比15.7%。

不过科创板今年的股价表现却不尽如人意。以科创50指数为例,该指数在2020年7月13日创出1726.19点,为三年中的历史最高点;此后,2021年7月创出1591点的历史次高;进入2022年以来,科创50指数一路下跌步入“技术性熊市”,至今年4月的853点创出历史新低,在经历一波反弹后,近期又进入回调通道。

科创50指数表现,来源:Wind

分析人士认为,从中长期角度来看,决定科创板公司股价的核心因素是其经营业绩,解禁与减持并不会改变其基本面。而在经过近两年的调整之后,科创板整体估值有所回落,部分个股估值甚至处于历史低位,性价比较高,投资价值凸显。