主营业务现增长天花板,“扫描全能王”母公司能否成功上市?

导读:近日,去年9月递交招股书的上海合合信息科技股份有限公司(以下简称“合合信息”)更新了第二轮审核问询的回复。

记者 | 李彪

近日,去年9月递交招股书的上海合合信息科技股份有限公司(以下简称“合合信息”)更新了第二轮审核问询的回复。

合合信息选择科创板上市,中金公司任保荐人。公司拟募资14.9亿元人民币,募资额超过公司总资产的2倍,主要用于两大主营业务(智能文字识别、商业化大数据)的研发升级及优化,智能文字识别的技术创新、商业化大数据的中台建设。

合合信息是一家软件服务供应商,拥有扫描全能王、名片全能王、启信宝三款明星产品。截至2021年3月末,三款APP在App Store与Google Play应用市场的全球用户累计首次下载量合计超过6亿,2021年3月的月活合计约1.2亿。

招股书披露,2018-2020年,合合信息的年营收分别为1.67亿元、2.18亿元、3.69亿元。收益上,公司前两年净亏损7871万元、1.96亿元,在2020年大幅扭亏,净利润攀升至1.29亿元。截至2021年3月31 日,公司的合并财务报表中,仍有未弥补的亏损772万元。

但在营收连年攀升,净利大幅扭亏背后,看似处于上升期的合合信息却不得不面对主营业务单一、企业端业务拓展缓慢等现实挑战,其上市之路并非坦途。

文字识别成增长“天花板”

虽然自称“行业内少有在C端、B端同时拥有完整产品布局”的公司,但从市场维度来看,C端毫无疑问是合合信息的主营业务窗口。

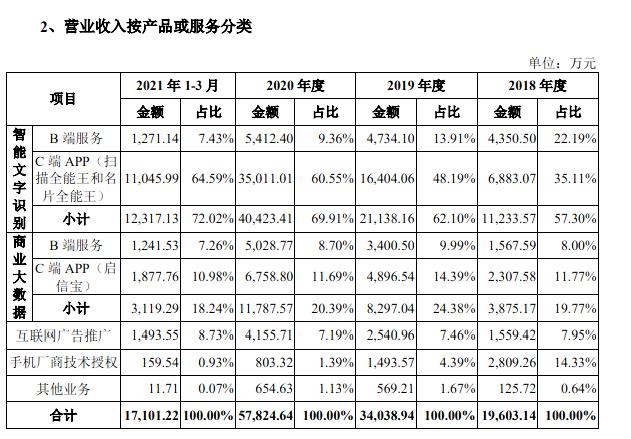

三款主力APP主要开放给个人用户注册使用,通过年度或月度VIP会员来获取收入,2018-2020年分别占年营收的46.88%、62.58%、72.44%。来自企业商家的收入则相对有限且持续缩水,分别占年营收的30.19%、23.9%、18.06%。

2021年1-3月,合合信息在C端、B端的收入分别为1.29亿元、2512万元,二者的比例约为3:1。

从2018-2020年,智能文字识别旗下的扫描全能王、名片全能王,连续三年贡献最大比例的营收,分别为35%、48%、61%,全年收入分别为1.12亿元、2.11亿元、4.04亿元,增长率分比为88%、91%,涨势迅猛。

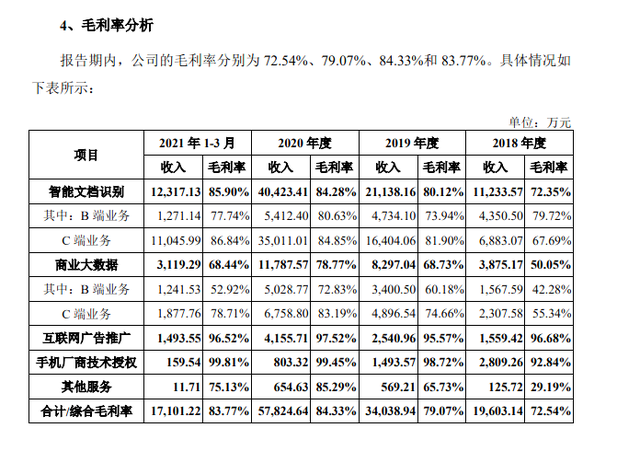

2021年1-9月,其智能文字识别营收占比升至64.7%,且占到近一半的营业成本,三年毛利率分别保持在72%、80%、84%。

在公司的产品坐标系中,以智能图像化处理、复杂场景的文字识别、自然语言处理代表的智能扫描,是合合信息的王牌业务。

以2020年的标志性扭亏为例,合合信息下属7家全资境内子公司中,只有上海临冠一家盈利(“扫描全能王“主体公司),净利润为5121万元。

作为对比,商业大数据业务起步较晚,直到2015年,才通过大力投入研发企业信息调查平台启信宝进军市场。2018-2020年,启信宝APP贡献年收入比例分别为12%、14%、12%,包括B端服务在内,整个商业大数据业务的比例分别为20%、24%、20%。

两大主营支柱业务的整体比例约为4:1。但正是赖以起家、贡献主要收入与大幅利润的文字识别,或将成为限制合合信息的天花板。

在首轮问询中,证监会向合合信息提出的第一个问题即是科创属性,究竟为技术创新,还是模式创新,能否真正做到行业领先?这也是对其背后的“科技成分”的直接质疑。

据合合信息介绍,智能文字识别业务,主要是将深度学习算法、自然语言处理技术,同光学字符识别(Optical Character Recognition,OCR)融合在一起。

但究其应用而言,支持使用手机进行便捷高效地扫描图片、文件,是吸引用户选择的一大核心亮点。考虑到OCR技术目前已是百度、腾讯这些互联网巨头的标配功能,仅是智能扫描的应用场景,无法成为合合信息未来增长的长期动力。

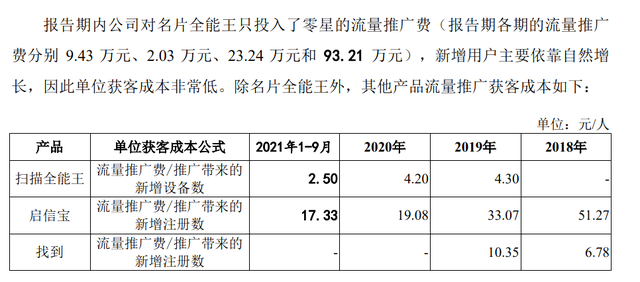

加大广告投放几乎成为合合信息业务实现增长的唯一途径。销售是仅次于研发的第二大支出活动,近九成为宣传推广费用。

再将获客成本考虑在内,对主要采用付费订阅制的合合信息来说,拉新并非易事。

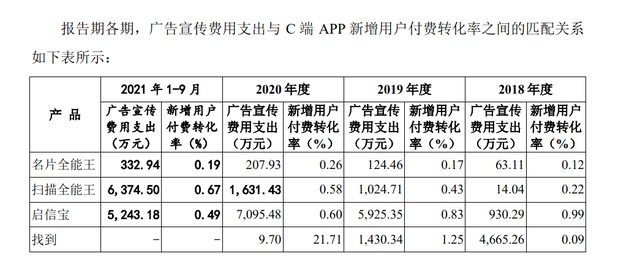

若考察另外一项限制成长的关键因素——付费转化率,智能文字识别更显得后劲不足。以扫描全能王为例,自2019年加大流量推广投入后,至2021年9月,该产品在报告期的广告费用逐渐递增,分别为1025万元、1631万元、6374万元。

按照新增付费转化率公式计算(新增付费转化率=新增付费用户数/新增设备数),扫描全能王的付费转化率分别为0.22%、0.43%、0.58%、0.67%。名片全能王、启信宝的转化效率则更低。

商业大数据业务持续承压

据招股书披露,与智能文字识别相比,商业大数据市场拥有更广阔的发展空间,也是合合信息在传统主营业务上站稳脚跟后,重点发力的新方向。

灼识咨询统计,预计2020-2025年,商业大数据行业复合年均增长率将达 25.2%,2025年的市场规模将达到873.7亿元,而智能文字识别市场分为34%,市场规模为129.6亿元。

对合合信息前期大力投入的商业大数据业务来说,两款APP产品“启信宝”(主要定位为企业信息查询)、“找到”(主要定位为职场人脉社交平台)均出师不利,市场竞争激烈。

2018年3月,合合信息上架“找到”APP。产品推出早期,公司投入大量资源进行运营,仅宣传推广一项就达4665万元,占当年全部广告费用的81%,产品毛利率仅为29%。

经过2019年、2020年上半年的“倾斜”扶持后,“找到”业务始终不见起色,且长期压低公司整体毛利,合合信息决定停止费用投入,后续引入新浪战略投资,剥离出母公司独立融资运营。目前新成立的子公司(“上海找贝”)仍处于亏损状态,净资产显示为负,总资产也在持续缩水。

而另一款被寄予厚望的“启信宝”所在的商业查询领域竞争空前激烈。艾媒咨询公布的2020年月活用户数据显示,商业查询平台中,天眼查占据72.4%排第一,企查查以17.6%的份额排第二,启信宝仅有6.5%,位列第三。

截至2019年,天眼查三轮融资超1.5亿元人民币(pre-B轮数额未公布),企查查前后共计7轮融资,最近的C轮融资更是达到5亿元,启信宝仅在被合合信息收购时拿到3000万元。

同“找到”不同,启信宝至今仍在持续投入。2020年,合合信息旗下涉及启信宝的两家子公司(“苏州贝尔塔”与“上海生腾”)均处于负债经营状态,净资产显示为-1.02亿元、-864万元,年度净亏损1560万元、4398万元。

无论是营收贡献、利润等,还是从获客成本、付费转化率等效率指标来看,合合信息的商业大数据业务承压很大,同直接竞争对手存在较大差距。

而在数据合规经营上,去年11月3日,工信部通报38款违规APP,涉及超范围索取权限、过度收集用户个人信息等问题,旗下“启信宝”被点名,“扫描全能王”、“六度推专猎”、“找到”等多款产品陷滥用用户信息、自动续费争议。

考虑到商业大数据业务对人际信息网络、企业征信图谱的深度挖掘,主要采用爬虫等自动化数据访问技术,个人数据安全与合规问题是监管反复问询的重点,也是公司所列的重大法律风险因素。

在境外业务上,扫描全能王、名片全能王为合合信息的“出海利器”。

2018-2020年期间,公司主要靠上述两款产品,获得境外及港台收入分别为人民币7073万元、9308万元、1.83亿元,占总营收的36%、27%、32%,海外主要集中于亚洲(主要为日本与韩国)及北美洲(主要为美国)地区。

合合信息此前曾被印度、美国以国家安全、数据安全与隐私的名义下架封禁。政策风险也是公司单列的重大风险因素之一。