信创风起,国产数据库集体冲刺科创板

导读:国产数据库的接连上市,为信创风口下的独立数据库厂商,注入了新的生命力。

文 | 光锥智能

作者 | 刘雨琦

国产数据库的接连上市,为信创风口下的独立数据库厂商,注入了新的生命力。

6月29日,武汉达梦数据库股份有限公司(简称“达梦”)递交招股书,准备在科创板上市。此次IPO,达梦数据计划募资23.51亿元。一旦成功上市,达梦数据将成为国产数据库“四朵金花”中的第一股。

无独有偶,6月21日,星环科技通过上市委会议,拟发行股票数量不超过3021万股,合计募集19.61亿元,资金将用于大数据与云基础平台建设项目、分布式关系型数据库建设项目、数据开发与智能分析工具软件研发项目等。

达梦与星环科技或许正是在信创风口下,独立数据库厂商发展10年-20年现状的一个缩影。

达梦招股书显示,2019-2021年度,营业总收入分别为3.01亿元、4.5亿元和7.43亿元,最近三年营业收入复合增长率达到57.07%,营业收入增长的同时,归母净利润也在稳步增长,报告期内归母净利润分别为:0.89亿元、1.49亿元和4.43亿元。

值得注意的是,达梦三年平均净利率高达40.7%,已经可以堪称“暴利”。

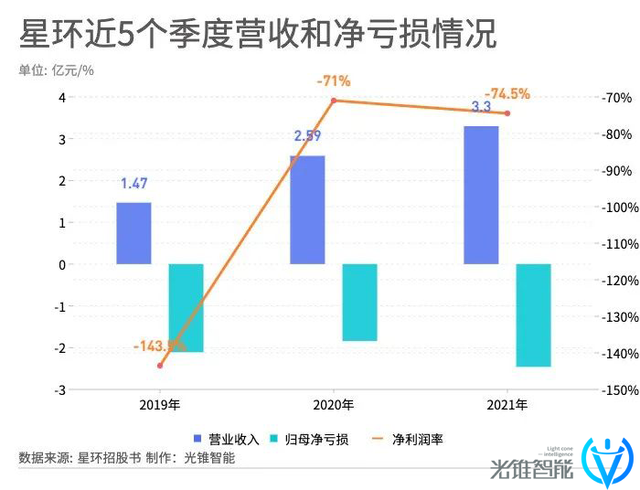

相比之下,星环科技的业绩则没那么好看。星环招股书显示,2019-2021年度,营业收入分别为1.74亿元、2.59亿元和3.3亿元,最近三年的营业收入复合增长率达到37.8%。不过,虽然营业收入在稳步增长,但由于成本和费用高居不下,导致其近三年内持续亏损,2019-2021年归母净利润分别为-2.11亿元、-1.84亿元和-2.46亿元,净亏损率分别高达143%、71%和74.5%。

从经营状况来看,作为最早一批的传统数据库产品,在经历了近20年的产品打磨和技术研发后,达梦正在迈向规模化发展和盈利的道路,而星环从2013年正式成立至今的近10年时间,对于数据库的行业周期来说仍处于早期阶段,处于持续亏损状态。

可见,数据库利润率虽然超高,却是个需要超长的投入周期的生意。星环和达梦经营状况的差异,也正是数据库厂商早期和中期情况的写照。

数据库作为智能时代的基础设施之一,国产替代需求正在爆发。这两家传统数据库公司能得以上市,最主要还是受益于信创风口下,党政客户和八大行业的需求转变。

短短一个月内,两家国产数据库厂商接连申请上市,透露出中国数据库发展到了一个新的阶段。前期通过信创风口服务政企客户已经渡过了产品的初步打磨的艰难时期,在经历了高速成长期之后,国产数据库将进入商业化和市场化的阶段,通过生态和合作伙伴的力量,以加速缩短国内外头部公司的差距。

01 “新老玩家”现状

从整个信息技术产业技术栈层次来看,信息系统主要由基础硬件、基础软件和应用软件等部分组成,其中以操作系统、数据库、分布式系统、中间件、编译器等为代表的基础软件在信息系统中承担基础性作用。

从市场的角度看,整个大环境令数据库的自主可控成为大趋势。据不完全的数据统计,目前国产数据库厂商有200多家。这些厂商大致分为四大类:

第一类,云厂商。如:腾讯云,阿里云,华为云等云厂商下场做数据库。占据云生态优势,目前国内全栈的云厂商,使其在软硬件协同方面有机会做一步优化,实现数据库整体性能的提升;

第二类,传统数据库。如:南大通用,达梦,金仓、汉高、优选等。这类企业的商业模式更多是license(授权许可)模式和软件售卖模式。这类主要为信创数据库公司,占据党政军背景及政策优势;

第三类,新兴数据库厂商。新兴数据库厂商:巨杉大数据、PingCAP、偶数科技、星环科技等;其中,新兴厂商主要是最新一代的面向云原生架构的数据库,架构优势更为明显。

第四类,换道厂商。一类企业如:恩墨、海量等,他们从做服务转到做数据库。还有一类企业如亚信和中兴,他们之前从某一行业内做行业应用,换到了数据库的赛道,利用原有客户及业务基础,叠加销售。

达梦是传统厂商的代表,而星环则是初创厂商中首个冲刺IPO的企业。规模和阶段的不同,也是二者产生了如此大的利润差异的主要原因。相比于达梦,星环处于数据库企业发展的早期,在研发、销售和管理方面的持续投入比较大,星环招股书内预计在未来一段时间内,亏损可能会持续扩大。

同时,对比二者的收入规模,达梦是星环的一倍之多。星环由于营收规模较小,并没有形成规模化效应覆盖成本和投入,而达梦在2015年左右,便达到了基本的收支平衡,并开始陆续研发包括图数据库在内的新产品。

不止是市场定位和规模的不同,以数据库的应用类型来区分,达梦是传统OLTP(交易型数据库)的龙头之一,主要面对党政军等政企业务数据相关性强的事务场景,涉及高并发数据的“增、删、改、查”;而星环科技的主要场景则是OLAP(分析型数据库),围绕数据的集成、存储、治理、建模、 分析、挖掘和流通等数据全生命周期提供基础软件及服务。

达梦招股书显示,其主要产品是数据库管理系统、数据库集群软件,以及衍生出的云计算和大数据平台。近几年,随着数据库的应用不断深入,又衍生出了数据及行业解决方案和运维服务。

图源达梦招股书

其中,软件产品使用权是其主要的收入来源。2019-2021年度分别为2.08亿人民币、占比69.32%;3.69亿元、占比82.42%;6.42亿元、占比86.57%。

软件产品中,达梦数据库管理系统(DM)是核心,其是大型通用的关系型数据库的,特点在于核心代码为100%自主研发,不依赖开源数据库,安全级别与自主可控性能较高。对外连接大型企业的ERP、财务大集中等大规模信息系统,保障数据的可用性和安全性。

在此基础上,若企业利用两台或多台数据库服务器来共同构成一个逻辑上的数据库,数据库集群软件可通过系统“拼接”的方式,提供多种类的数据库集群形态。同时,随着企业前台对数据应用的需求激增,达梦也推出了云化大数据解决方案,包括云资源动态调度、云数据库服务等数据PaaS管理平台。

而星环则是通过数据库打造了企业的数据中台,为企业提供多款大数据基础软件产品,以大数据基础软件业务和应用与解决方案两大类为主要产品。

相比之下,达梦更加偏向技术底座,而星环则是数据中台的应用。

图源星环科技招股书

相比于达梦几乎纯软件的产品交付方式,星环除了以软件授权方式交付外,也可以软硬件一体的产品形式交付,并根据项目需求配套提供相关的技术服务。招股书中显示,包含硬件产品的交付是其成本飙高的原因之一。

其中,基础软件服务包括大数据基础平台(TDH),是星环自主研发的一站式大数据基础平台,包括多种类型的数据格式,提供高性能的查询搜索、实时分析、统计等功能。以数据分析和数据可视化为主,同时基于容器技术打造了数据云平台(TDC),以PaaS云服务的方式提供给企业,完成企业级数据应用和跨多数据中心的数据平台。

星环招股书显示,基础软件服务三年内分别为2019年1.44亿元(占比83.2%)、2020年1.7亿元(占比65.49%)、2022年1.99亿元(占比60.42%),呈逐年递减之势。相应的,技术服务和行业解决方案的收入占比正在逐年提高。

比如,某三甲医院基于星环的分布式关系型数据库,搭建了新一代临床数据中心,对临床数据进行统一存储和一站式数据查询,医务人员可直接查询到医嘱、病历、检验、心电、超声、病理等各类临床数据,简化操作流程同时提高工作效率。同时能够查询过去十年的患者数据,为数字化医疗建立数据指导。

总的来说,达梦的数据库产品相对比较成熟,安全可控性高,但仍属于传统数据库,在上云成为企业共识的今天,全球数据库都在向云上转移,尤其是初创厂商,而星环则充分利用了云数据库存算一体、弹性伸缩的优势,以数据中台和解决方案切入数据库市场。

02 国产数据库的“两座大山”

不过,即便市场规模和产品形态有所不同,但达梦和星环都面临着数据库行业的难点和痛点。

首先是产品的研发周期长,且研发成本居高不下。数据库行业属于人才、技术密集型行业,对研发人员技术水平和企业研发实力有较高要求。

从第一行代码到进入市场的第一款数据库产品,达梦用了近20年。虽然在路径的选择上,使用国外的开源数据库进行开发周期相对比较短,但要想国产数据库真正具有“抵抗力”,100%全自研是无法跳过的。

前期投入较大、研发门槛高,对与新兴厂商来说,前期能否有足够的资金撑过漫长的研发期,是个不小的挑战。数据库作为基础软件产品,从第一行代码开发、到第一个版本推出、到第一个客户落地、第一个商业场景落地,至少需要短则3年,或者更长的时间周期,且这期间需要大量的研发、人力投入和试错成本,即便产品打磨好,找到自己的商业化道路,短时期内也较难实现盈利,比如MongoDB、达梦均是在创立10余年过后才基本达到收支平衡。

星环招股书中显示,即便星环还未达到完全自研,但研发成本却已经居高不下。2019~2021三年研发费用分别为1.09亿元、1.094亿元及 1.4亿元,研发费用占营业收入的比例分别为 62.66%、42.11%和 42.46%,研发费用规模占比较高。

不过,若能坚持过自研“深水区”,便有机会能获得一定的竞争力。纵观Oracle数据库的发展历程,其在1979-2000年迭代至Oracle8之后,逐渐完善 SQL 的支持,以及PL/SQL 存储过程,触发器,CBO优化器,并行执行等。此后,其商业化进程一路加速,市值狂飙到1900亿,虽然在2000年出现了一定的泡沫,但挤出泡沫后,保持着快速和稳定的发展。

Oracle的市值变化图

另外,收入结构呈现出过度依赖政企大客户的情况。

达梦招股书显示,2019-2021年前五大客户群体主要为大中型公司、企事业单位、党政机关等,且前五大客户合计收入占当年总营业收入均超过45%。

这说明目前数据库的国产替代正在深入到商业“深水区”,传统八大行业的数据库替换是比较难的,如金融、交通、能源等与传统数据库绑定。这个阶段是否能实现国产替代,需要厂商与甲方一起把传统业务最核心的部分拿下,这是未来的机遇。

不过,数澜科技创始人甘云峰认为,对比国外数据库早期的客户结构,当下属于正常现象。“国外以微软、甲骨文为代表,来自政府和NASA的订单一直是其重要收入来源。”

Scale Partners势乘资本也表示,数据资产时代来临,全行业正在开启数字化转型。率先体现在各行业头部企业及政府、军队等数字化进程加速,对于数据库企业来说,聚焦优质行业、走大客户路线成为其重要的战略选择。

03 下一步:共建行业生态

在困难出现的同时,国产数据库的发展路径也在逐渐清晰。

Scale Partners势乘资本认为,数字化相关厂商沿着“能力工具化-工具平台化-平台智能化路径”衍进,包含“数据采集-开发-治理-管理-挖掘-赋能业务”在内的系统性能力的搭建,已经成为普遍的客户需求,具备综合系统能力、精细化管理流程、极速开发效率的厂商将最先脱颖而出。

达梦和星环的产品路径也在朝着这个方向演进。

一个较为明显的趋势是,达梦与星环如今不仅提供底层的数据库产品,大数据应用平台与数据库一体化也正在布局。想要满足用户可直接用SQL处理海量数据需求,需要做到两点:一是内核引擎强劲,提供一定性价比对外输出海量数据分析处理能力。二是行业生态能力的搭建的完善程度。

前者需要厂商自研或兼容主流生态组件,完善产品力为进一步发展支撑。比如数据集成开发工具,包括数据集成、数据清洗、数据转换;以及支持开发流程的可视化建模工具,包括任务发布、调度等;数据资产管理工具等。

事实上,生态能力的补齐和行业共建也是国产数据库的机会所在。腾讯云数据库副总经理王义成曾对光锥智能讲到,“Oracle进军中国初期,其产品能力并不是当时最强的,它能够席卷中国的原因,还是因为整体的上下游生态完善,或者说整个服务厂商的配备齐全。在一定程度上,这样其实在license的控制上会比较宽松。”

也就是说,当上下游生态搭建好之后,厂商和企业之间便不是单一的授权连接,而是在服务、工具、技术等多个维度进行连接,即便销售侧稍微放松一些,生态的维系也会让企业不断续费。

那么如何快速构建生态能力呢?就当下的形势来讲,开源是一条路径之一。

2021年,根据DB-Engines数据,开源数据库license数量首次超过商业数据库。阿里旗下OceanBase、PolarDB、华为OpenGuass、腾讯Tendis、TiDB等国产数据库产品纷纷走上开源之路,但也同时增加部分商用功能或独立商业版本。

通过将底层技术开源,可以吸引更多人开发、测试、维护,不仅可以降低厂商售后和服务的成本,还可以进一步提高软件质量。推广底层软件的使用,有利于构建生态,促进基于此基础的上层应用开发。

甲骨文CEO Larry Ellison曾说,“开源软件的成功既不是因为开放,也不是因为免费,而是因为它的确优秀。”

这说明行业生态共建是数字化建设的重要一环,共同开发产品、共同销售有利于生态中各方更快实现规模化。以微软、甲骨文为代表的厂商,通过“产品+实施+服务”的合作伙伴生态为客户提供更多选择,成为一站式、全球性的“企业级应用商店”,在国内数据环境飞速发展的当下,这样的机会也就在眼前。