深陷“内卷”,科创板上市的首药控股有何生存之道?

导读:经历两次证监会问询的“轰炸”后,首药控股终于拨云见日正式登陆科创板。

经历两次证监会问询的“轰炸”后,首药控股终于拨云见日正式登陆科创板。

3月23日,首药控股破发,低开22.31%,开盘报价31元/股。在上市前,首药控股的估值约为44亿元。截至发稿,首药控股股价开始回升,为35.2元/股,市值为52.35亿元。

首药控股成立于2016年,但通过全资子公司赛林泰医药,其从事小分子创新药的研发,最早可以追溯至2010年。

深耕十余年终上市,首药控股的发展离不开政府基金北京亦庄国投、双鹭药业等资本和企业的支持。前者在首药控股第二轮融资时便斥资2亿独家入股,后者则持有首药控股526.32万股,占首次公开发行前总股本的4.7187%,且是其核心产品的原料药生产方。

目前,首药控股拥有22个1类新药的在研项目,除了覆盖非小细胞肺癌、淋巴瘤、肝细胞癌、胰腺癌等超7个重点肿瘤适应症,还涉及Ⅱ型糖尿病等其他重要疾病领域。这使其在一众创新药企中显得颇为“特殊”。

虽然布局庞大,潜在产品众多,但不难发现,其部分管线都深陷“内卷”漩涡。此外,庞大管线必定带来更多的资金投入,眼下,仍处于亏损中的首药控股,究竟底气何在?

自研+合作,管线庞大却“内卷”

翻阅首药控股招股说明书,这家从2010年就开启小分子药物研发的企业,目前积累的22个梯级分明的在研项目,靶点覆盖了ALK、FGFR4、JAK、BET和TRK等。

具体来看,11个自主研发管线中,有1个产品已进入II/III期临床,1个产品进入II期临床,4个产品进入I期临床。而11个合作研发管线中则有1个产品进入II/III期临床、2个产品进入II期临床,8个产品进入I期临床。

图源:首药控股招股书

其中,首药控股的核心产品是SY-707与SY-3505,两者皆为ALK抑制剂。SY-707是首药控股自主研发的第二代ALK激酶多靶点抑制剂,用于治疗晚期ALK阳性非小细胞肺癌患者。SY-3505则是其自主研发的第三代ALK 抑制剂,也是国内第一个进行临床试验的国产三代ALK抑制剂,主要用于治疗一、二代ALK抑制剂耐药ALK阳性非小细胞肺癌。

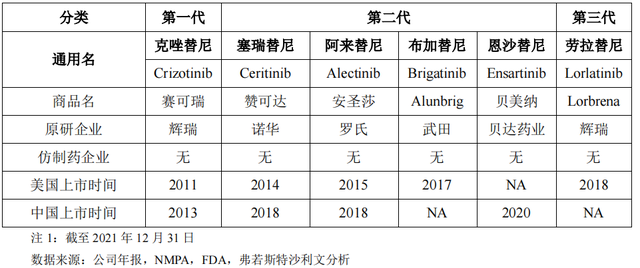

只是,作为核心产品,首药控股的这两款一旦上市就将直面激烈的市场竞争。截至去年年底,中国市场已经有4款同用于非小细胞肺癌的ALK抑制剂药物获批上市,且均已进入医保目录。其中3款为进口药物,1款为国产药物。

图源:首药控股招股书

而除去这四款,进口ALK抑制剂布加替尼与劳拉替尼,以及齐鲁制药的国产1类新药依鲁奥克片WX-0593开发进度皆在SY-707与SY-3505之前,均已申报NDA。

ALK抑制剂赛道已经内卷,但首药控股仍对这两款新药报以乐观态度,认为其符合“市场空间大”的要求。在招股书中,其分析称SY-707及SY-3505合计占有国产药物的市场份额为30%-40%,相应占据ALK整体市场的份额为12%-24%,综合预测后两款药物合计在2028年至2030年间有望达到14.22亿元-33.31亿元的峰值销售规模。

不只是ALK抑制剂,首药控股也进入了同样竞争激烈的BTK抑制剂赛道。在已经有3个BTK抑制剂于国内上市之时,首药控股的BTK抑制剂刚要开展针对复发或难治套细胞淋巴瘤适应症的Ⅱ期临床试验。其在招股书中指出,SY-1530是二代高选择性 BTK 抑制剂。完成I期临床试验后,产品已显示出良好的安全性以及对多种非霍奇金淋巴瘤的显著治疗效果。

目前,除了较多的自主研发管线外,首药控股也同时与正大天晴、石药中奇合作开展了一系列产品研发。其主要负责临床前候选药物的发现及筛选,在完成小试合成工艺交接后,与正大天晴或石药中奇合作进行后续的GLP毒理实验、临床研发及商业化。

值得注意的是,首药控股的内卷还包括“自卷”。招股书坦言,其合作的管线也给它增加了潜在的竞争对象。目前,首药控股现有的自主研发管线及合作研发管线在靶点方面具有一定重合,如自主研发的SY-707和SY-3505,就与合作研发的CT-1139/TQ-B3139均靶向ALK阳性非小细胞肺癌。而它也在招股书坦言,自主研发管线的适应症及靶点未来可能进一步拓展,造成与合作研发管线重合。这可能导致在上市后,给自主研发的产品带来一定市场竞争。

高效和低投入争取胜算

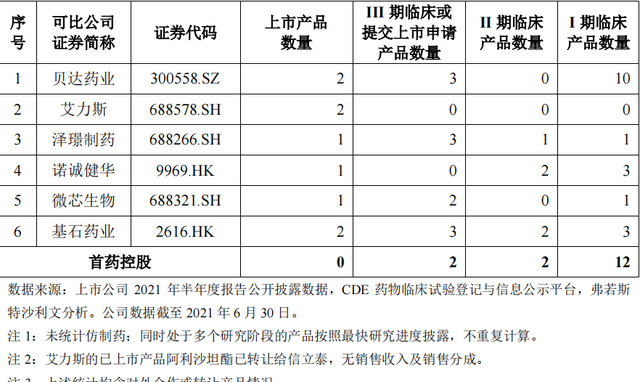

事实上,对于首药控股来说,当“造中国患者能够吃得起的一类新药”的经营理念定下时,也就注定了它要在内卷的赛道中争上游。在累计亏损约4亿元而未来研发投入还将不断增加之时,首药控股的胜算,或许来自于高效的研发效率和较低的开发投入。

图源:首药控股招股书

招股书显示,利用自有核心技术,首药控股通过以交替穿插、多线并行的研发模式替代传统单线循环的研究路径。具体而言就是在化合物分子设计及结构优化阶段,兼顾化合物的靶点选择性、结合力以及化合物的药代动力学性质,降低新药研发中靶点失败的风险。此外,它还运用计算机辅助药物设计及先导化合物优化技术开展药物分子设计及结构优化,提高小分子药物筛选优化效率。

得益于该方式,首药控股提高了候选化合物分子的筛选效率和成功率,这也是其在十年间就能搭建起庞大研发管线的重要原因。

与此同时,首药控股则在研发成本控制上几乎“苛刻”。招股书显示,其11款自研产品三年半以来的研发费用合计约为2.14亿元,整体预算投入仅为21.3亿元,平均每款创新药研发费用仅不到2亿元。一旦上进入医保谈判,成本的优势或许能让首药控股更有赢面。

报告期内,首药控股的收入主要为2017年以前,研发项目对外合作产生的合作研发收入,尚无药品销售收入。2018年至2020年,首药控股分别实现营业收入1997.60万元、1154.76万元和701.91万元,呈逐年下滑状态。

究其原因,是2016年以后,首药控股选择了逐步减少研发品种的对外合作,并自2017年12月以来未再签订合作研发合同,使其合作开发收入有所减少,但客户也更为集中。

与之相伴随的是,首药控股的临床研究体系也已实现从外部CRO为主转向自有团队为主、CRO为辅的临床研究模式,各个项目的临床研究推进速度明显提升。首药控股在招股书中指出,公司已经实现全链条自主研发,研究管线以自主研发为主,对外部研究项目引进的依赖度极低。

此次IPO后,首药控股拟募集资金20亿元,用于创新药研发项目、新药研发与产业化基地以及补充流动资金。在管线“内卷”、亏损持续增加的情况下,首药控股又能否通过这次募资,解开这一“生死局”呢?