当归、党参也要集采!全国首个中药饮片联采方案出炉,最多50家企业血拼

导读:10月31日,三明采购联盟中药(材)专区——山东互联网中药(材)交易中心官网发布《三明采购联盟省际中药(材)采购联盟中药饮片联合采购文件(征求意见稿)》(下称《征求意见稿》),开始向社会征求意见。

作者:张羽岐 文若楠

中药饮片首次省际联采即将落地。

10月31日,三明采购联盟中药(材)专区——山东互联网中药(材)交易中心官网发布《三明采购联盟省际中药(材)采购联盟中药饮片联合采购文件(征求意见稿)》(下称《征求意见稿》),开始向社会征求意见。

这标志着,由三明采购联盟省际中药(材)采购联盟组织、山东牵头开展的全国首次中药饮片联采进入新阶段,行业将形成由政府推动的联采和市场化的阳光采购的新格局,“保质、提级、稳供”模式将整体带动饮片行业的全面升级。

根据《征求意见稿》,山东、山西、内蒙古、吉林、黑龙江、安徽、福建、江西、湖南、云南、西藏、青海、宁夏、新疆和新疆生产建设兵团等地区,以省或以部分市为单位参与首次中药饮片联采。此次联采共涵盖21个品种的42个品规,每个品种划分为选货、统货两个规格。

此次中药饮片联采筛选了需求量大、供应保障优的21个品种作为首批试点,正式启动后将逐步扩大品种和采购地区范围,在全国范围内更多品种上加速推进。

时代财经以申报企业者身份拨打山东互联网中药(材)交易中心政策咨询热线,询问中药饮片联采进展情况,相关工作人员回应称,“首批联采将于意见稿公示结束后启动,至于中选几率尚难以确定。”

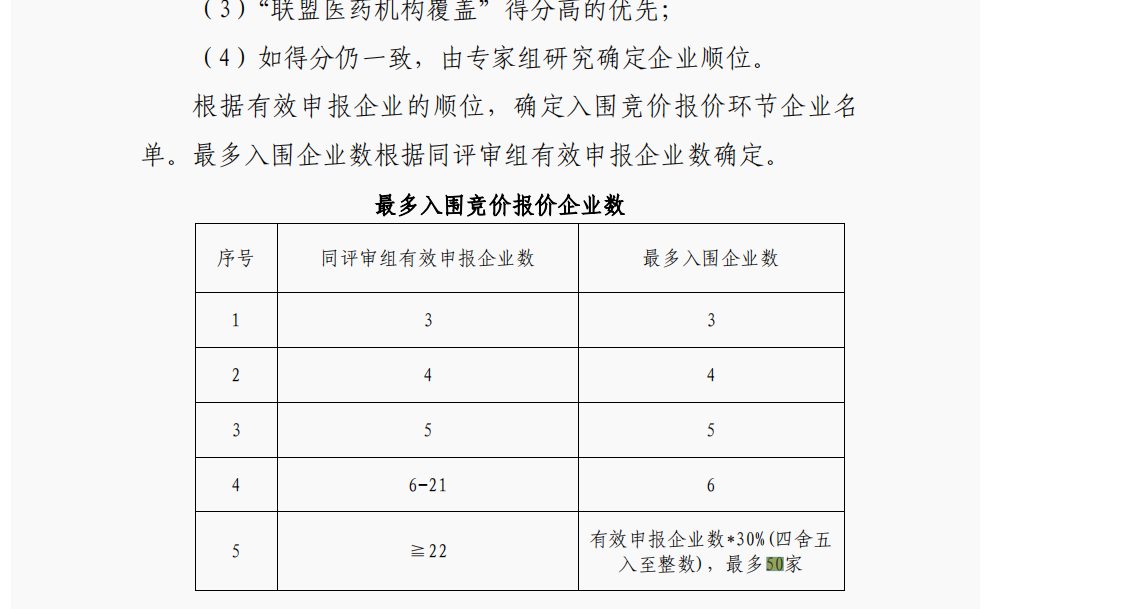

“目前公司还没有确定是否会参加。”正在考虑参加此次联采的某中药饮片企业相关负责人告诉时代财经,“中药饮片竞争太激烈了,方案里写最多都能50家入围竞价报价。”

图片来源:《征求意见稿》内容截图

值得注意的是,此次《征求意见稿》提出了“保质、提级、稳供”的中心思想,明确中药饮片联采规则为“优质优价”、不以简单的降价为目的。

而医改研究专家徐毓才告诉时代财经,在中药饮片联采之外,是国内漫长的医药改革,集采并非医改的主要问题,其根本在于医保支付制度改革。无论是中药饮片联采,还是其他环节的集采,都是依照计划不断地推进并完善。

啃下“硬骨头”

此次中药饮片联采酝酿已久。

早在2020年7月,由山东省医保局联合全国11省医保局共同发起组建全国首个省际中药(材)采购联盟,并于2021年12月加盟三明采购联盟(全国),成为三明采购联盟(全国)的中药(材)联盟采购基地。

今年1月,三明采购联盟省际中药(材)采购联盟首次联采工作正式启动。而为了有力推动中药饮片省际联采工作,三明采购联盟省际中药(材)采购联盟采购办公室还在山东省医保局特别设立联盟联络处,承担联合采购工作的组织和协调,并在今年3月开启了首批21个中药饮片品种的省际联采报量工作。

中药饮片集采难度颇大,因此此前业内普遍认为,中药饮片不会被纳入集采之中。2021年发布的《“十四五”全民医疗保障规划》也明确表示,“公立医疗机构通过省级集中采购平台药品金额占全部采购药品的金额比例”,但中药饮片除外。

徐毓才对时代财经分析指出,此前提及中药饮片不纳入集采,可能主要考虑以下三个方面:首先,中药饮片缺少统一的市场质量标准;其次,是用量问题,因为用量很难固定,中药饮片的用量受多种因素影响,甚至一家医疗机构内部都没办法给出比较确定的用量,简单来说,内部医生的流动也会对用量产生影响,再加上疫情、病人的情况变化,导致用量的变化;再次,中药饮片的市场价格变动较大,“植物药属于农作物,受天气影响大,今年收成好了,可能产量大,价格就低,但是一旦产量小,出现短缺,价格也就高了”。

“此前相关人士提及中药饮片不参与大规模集采,可能考虑到技术准备尚不成熟,中药饮片集采本身难度不小。然而,按照药品集采一贯坚持的纪律、经验风格,一旦启动集采,则集采技术已不成问题。三明此番联采是首战,一出手的动静就盖过抗生素、胰岛素的地方集采探索,不输当年‘4+7’。”中国医药卫生文化协会医联体医保支付研究中心研究员仲崇明对时代财经分析道。

此次联采共涵盖21个品种的42个品规,分别为黄芪、党参片、金银花、当归、麸炒白术、红花、烫水蛭、天麻、麦冬、黄连片、太子参、白芍、甘草片、地龙、川芎、丹参、黄岑片、山药、蒲公英、牡丹皮、桔梗,每个品种划分为选货、统货两个规格。

而2021年国家医保药品目录涵盖的中药饮片有892种,此次联采的品种数量仅为冰山一角。

就在《征求意见稿》发布的4天前,10月27日,山东省政府新闻办举行发布会,介绍山东医保支持中医药传承创新发展的有关政策和工作情况,透露了全国首单中药饮片省际联采即将启动的信息。山东省医保局一级巡视员仇冰玉介绍,针对中药饮片质量差异大、价格波动高、供应不稳定、生产流通市场不规范等状况,今年首选21种临床用量大的中药饮片,由山东牵头探索开展全国首单中药饮片省际联采工作。

“本次联采覆盖的品种,技术都相对成熟,市场份额占比较大,经济地位重要。”仲崇明对时代财经表示。

落地成效几何?

米内网显示,中药饮片是国内中药产业三大支柱之一,早在2020年,中药饮片加工的市场规模就达到1782亿元,华润三九(000999.SZ)、红日药业(300026.SZ)、香雪制药(300147.SZ)、太龙药业(600222.SH)等企业均涉及中药饮片研发生产。

尽管中药饮片规模稳定增长,亦有大企业加持,但与西药不同,中药饮片质量、生产、流通、储存自成逻辑,受制于药材本身,难以达成统一的标准,且中药材市场本身混乱、渠道复杂,家庭小作坊亦不在少数。

“中药饮片质量好坏、如何判断,始终是个难点。”九州通营销总顾问耿洪武对时代财经分析道,尽管今年1月以来,中药饮片联采就已经开始推进,多家中药饮片厂也为山东省提供审评标准建议。在目前《中药饮片联合采购(ZY-YP2022-1)采购品种目录》的规格等级要求中,以党参片为例,规定等级要求的选货要求为厚片,横切直径≥0.6cm,质柔润,气味浓;统货要求为厚片、横切直径≥0.4cm、质柔润,气味浓。

但实际上,党参片的直径与药品的主要成分是否有直接关联是难以确定的,且每个人的嗅觉是不同的,何谓气味浓无法判定,从选品角度讲,概念是笼统的。

多位受访人士表示,当笼统的选品落到实处,在缺少统一的量化指标之下,可以预见的是,在企业申报之后,可能会找一些有经验的老中医进行盲评、分组,最后筛选中标。

“这21个品种42个品规是相对规模大、工业化完善、普适性高的中药饮片,具备招采的条件,可以通过联采的方式以量换价,在一定程度上降低采购成本。”耿洪武称。

中药行业资深人士高鹏也对时代财经分析道,在联采的整个流程,如何找到一个各方利益的平衡点至关重要。联采落地后,最理想的状态是既能平衡中药材种植户与中药饮片厂的利益,又能在消费端满足消费者用药需求与价格需求。

与西药不同,中药材靠天吃饭,在种植户端,如果种植收益受影响,种植户会选择少种或不种,在这种情况下,容易影响原料的供给;在中药饮片厂端,过度的压缩成本可能导致药厂弃药而不做;在消费端,则需在价格和用量上同时满足消费者的需求。

“目前来看,中药饮片联采尽管发布了《征求意见稿》,但仍未有确切的定论,联采亦处于推进阶段。”高鹏说。

有媒体分析指出,此次联采与之前的集采不同,尤其表现在评选机制和价格机制上。

根据《征求意见稿》,此次联采的采购过程分为综合评审、竞价报价两个环节。在综合评审环节中,不同于价格竞争得分占60%的19省湖北中成药集采,中药饮片联采的价格评分项仅占15分,更多指标是围绕中药材特殊性,如供应能力、种植基地、追溯体系等品种指标,以及道地药材、GAP基地等加分指标。同时,入围的企业要提交产品样品,并由专家进行质量等级的符合性检查,不符合要求的要取消入围资格,符合的也要留样保存,供后续查验。

如何报价是企业关注的焦点。在《中药饮片联合采购(ZY-YP2022-1)采购品种目录》中,以黄芪为例,选货最高限价为108元/千克,统货最高限价81元/千克。而据时代财经了解,以产地划分,40元~45元/千克基本上属于最优质的黄芪,如在甘肃省定西市陇西药市,黄芪(1.0筛以上的圆片)价格为45元/千克左右。

在仲崇明看来,中药饮片联采的落地成效,不仅取决于申报药品的技术准备,更加取决于利益分配的协调。“现在纳入联采,可能考虑到:一是中药饮片本身在医保药品目录内,联采节约基金使用,名正言顺;二是假如探索中药配方颗粒集采,而不对中药饮片流通价格虚高的现状进行打击,则很容易导致中药饮片的带金问题更加严重;三是以集采成效支持中医药创新支付,特别是支持中医药‘按同等疗效’的打包付费,这方面话题并非空穴来风。”

“从20世纪90年代到本轮药价改革这段时间,盘踞的‘长期主义’利益关系和秩序的崩塌、掀开是必然的。从集采开始,逐步建立新秩序,有新的‘长期主义’利益分配伴之成长、成熟。”仲崇明对时代财经说。