诺康达第三次IPO:募资增加3亿 2亿用于补流 实控人夫妇薪酬460万元

导读:8月22日,北京诺康达医药科技股份有限公司(以下简称诺康达)创业板IPO已接受问询。招股书显示,诺康达是一家以制剂技术为核心,以药学研究为主、临床研究为辅的综合研发服务 CRO 企业。

《电鳗财经》文 / 李瑞峰

8月22日,北京诺康达医药科技股份有限公司(以下简称诺康达)创业板IPO已接受问询。招股书显示,诺康达是一家以制剂技术为核心,以药学研究为主、临床研究为辅的综合研发服务 CRO 企业。

《电鳗财经》注意到,这已经是诺康达第三次冲击A股上市。2019年4月12日,诺康达向科创板递交招股书,开启了第一次上市之旅。然而,一周后,科创板上市委对诺康达进行了问询。5月8日,诺康达完成第一轮问询。

不过,当年7月18日,诺康达及其保荐人德邦证券就向上交所申请撤回申请材料,随后上交所做出终止审核决定。

诺康达也因此成为科创板第一家终止上市申请的医药企业。据第一财经报道,诺康达是前期上交所启动科创板保荐业务现场督导的两家企业之一,其中关于公司客户背景和收入真实性是被重点关注的问题,而这也被猜测是此次诺康达撤回材料的原因之一。

值得注意的是,2020年7月,因保荐职责履行不到位,证监会网站披露了对诺康达保荐代表人刘涛涛和邓建勇的监管警示函。

2021年8月,诺康达和中信建投证券股份有限公司签订关于诺康达首次公开发行股票并上市之辅导协议,并在北京证监局进行了备案,拟在上交所主板上市。但此后再无下文。

第三次IPO 募资增加3亿多

今年6月29日,诺康达向深交所创业板提交了IPO申请并获受理,并在8月22日接受了第一轮问询。

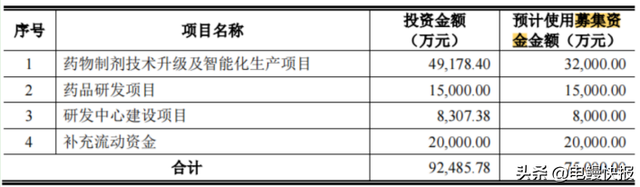

此次冲刺创业板IPO,诺康达计划募集资金7.5万元,其中3.2亿元将用于药物制剂技术升级及智能化生产项目,1.5亿元将用于药品研发项目,8000万元将用于研发中心建设,2亿元将用于补充流动资金。

上次科创板IPO,诺康达计划公开发行不超过2052万股,占发行后总股本的比例不低于25%,拟募集资金4.37亿元,用于药学研究平台建设、临床综合服务平台建设两个项目。

由此可见,与上次科创板IPO相比,此次创业板IPO募集资金增加了3亿元,其中包括2亿元用于补充流动资金。

由此可见,从2019年第一次提交IPO申请到2022年第三次提交IPO申请,该公司的募资资金增加了,但增加的部分却是用来补充流动资金。那么,这三年的发展到底给诺康达带来什么?

净利润猛增1.6倍 应收账款和合同资产占比近一半

资料显示,诺康达医药成立于2013年7月,位于北京经济技术开发区。公司主营业务为:基于生物医用载体材料的共性创新制剂技术平台,为医药企业提供产品升级换代的整体解决方案和技术开发服务。

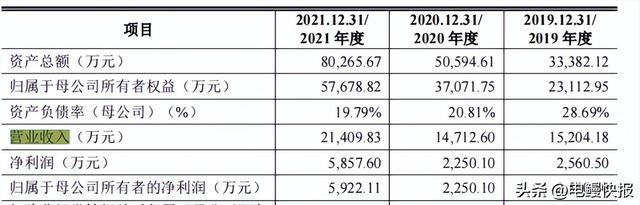

招股书显示,从2019年至2021年(以下简称报告期),诺康达医药营收分别为1.52亿元、1.47亿元和2.14亿元;净利分别为2560.5万元、2250.1万元和5857.6万元;扣非后净利分别为2088万元、1830.6万元和5245.28万元。

由此可见,在报告期内,诺康达的营业收入和净利润都曾在2020年出现下降,这应该和疫情导致的需求减少有关系。但该公司的营收和净利润在2021年实现了较大幅度的增长,2021年,其营业收入和归母净利润分别为2.14亿元、0.59亿元,分别同比增长了45.58%、156.52%,尤其净利润增长一倍多。

然而,值得注意的是,在净利润大幅增长的同时,该公司的应收账款也在大幅增长。招股书显示,报告期各期末,诺康达的应收账款和合同资产合计余额分别为5575.29万元、7737.44万元、1.14亿元,占当期营业收入的比例分别为36.67%、52.59%、53.09%,应收账款和合同资产合计余额占收入比例较高。

该公司表示,2020年末应收账款下降较大,主要系 2020 年 1 月 1 日起执行新收入准则,公司已向客户提供劳务而形成的可收取对价的权利,但尚未达到合同约定的付款里程碑的部分计入合同资产所致。2021 年末随着业务规模扩大,应收账款呈上升趋势。

此外,有业内人士质疑诺康达的营业收入增长很难维持。按照研发项目自主程度不同,目前诺康达的业务可分为受托研发、自主立项两大块。其中,受托研发主要指接受客户的委托,对仿制药、创新药进行研发,而自主立项则是由诺康达自行孵化具有市场前景的标的,再择机将该推向相关企业,进而转为受客户委托的业务。

招股书披露的信息显示,在受托研发上,仿制药开发对诺康达业绩起到重要的支撑,该业务2021年实现了1.19亿元收入,占比高达55.83%;包括1类新药和改良型新药在内的创新药业务同期实现了0.24亿元,同比增长超11倍。

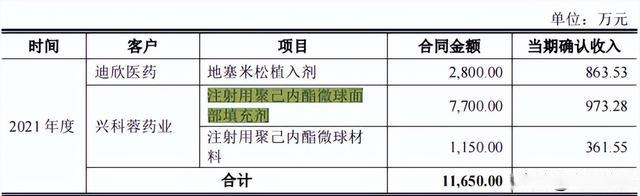

然而,诺康达自主立项研发的医疗器械,可用于鼻唇沟皱纹填充、有“少女针”之称的注射用聚己内酯微球面部填充剂(下称面部填充剂)在2021年为该公司贡献的收入为973.28万元,该公司于2021年9月接受兴科蓉医药(06833.HK)的委托,负责该针剂的研发.

按行业内通用的“里程碑法”收入确认方式,只有经客户确认的阶段成果,才能作为收入确认标志,而截至2021年末,诺康达仍有0.77亿元的面部填充剂合同金额尚未确认,而其总计未确认的在手订单金额为1.17亿元。

业内人士指出,以上订单最终能否兑现,仍是未知数。诺康达则在招股书中表示:“公司项目合同的执行周期较长,若客户当年度进入里程碑的项目数量较少,会导致当年度确认收入相应减少。”

实控人夫妇薪酬460万元 未披露研发人员数量

招股书显示,截至本招股说明书签署日,陈鹏、陶秀梅为公司的控股股东及实际控制人。 陶秀梅现持有诺康达1,810.3428万股股份、占诺康达股份总数的25.63%,陈鹏现持有诺康达 702.6332万股股份、占诺康达股份总数的9.95%;天津保诺、天津达诺系发行人的员工持股平台,分别持有诺康达43.5375万股、37.4625万股股份,占诺康达股份总数的0.62%、0.53%,陈鹏分别持有天津保诺、天津达诺6.86%、18.92%的财产份额并担任其执行事务合伙人,陶秀梅持有天津保诺10.81%的财产份额。陈鹏与陶秀梅系夫妻关系,陈鹏、陶秀梅夫妇直接及通过天津保诺、天津达诺合计控制发行人36.73%的股份。

除了实际控制人的身份外,陈鹏是诺康达的董事长,2021年的年薪为230.89万元;陶秀梅任诺康达的总经理,2021年的年薪为230.89万元。二人2021年年薪合计460万元。

在募资2亿元用于补充流动资金的情况下,该公司的实控人夫妇却每年拿着460万元的年薪。

此外,诺康达在报告期内的研发费用分别为1,874.88万元、2,760.75万元和1,789.81万元,占营业收入的比重分别为12.33%、18.76%和8.36%。诺康达表示,该公司维持较高水平的研发投入。截至招股说明书签署之日,该公司已获得授权发明专利40项,持续的研发投入使公司取得了众多的科研成果。

此外,值得注意的是,报告期内,该公司研发费用中的职工薪酬分别为908.69万元、1119.99万元和905.65万元。

诺康达在最新一版招股书中并未披露研发人员数量。作为一家医药公司,该公司竟然没有披露公司的研发人员数量,确实令人费解。但不论该公司研发人员有多少,与该公司实控人夫妇2021年的薪酬对比,该公司研发人员职工薪酬并不多。

对于上述问题,《电鳗财经》向诺康达发去了求证函,在发稿之时并未收到该公司的回复。