联盛科技IPO按下暂停键,背后有何缘由?

导读:近日中国证券监督管理委员会第十八届发行审核委员会2022年第90次发审委会议审议结果显示,宿迁联盛科技股份有限公司(以下简称“联盛科技”)首发暂缓表决。

记者丨晓敏 见习生丨 陈力

近日中国证券监督管理委员会第十八届发行审核委员会2022年第90次发审委会议审议结果显示,宿迁联盛科技股份有限公司(以下简称“联盛科技”)首发暂缓表决。

公开资料显示,联盛科技主要是从事高分子材料防老化助剂及其中间体的研发、生产与销售,主要产品包括受阻胺光稳定剂、复配助剂、中间体及阻聚剂等。

但高分子助剂行业近些年因受国外技术的制约,发展趋势及产业链本地化进程并不稳定,根据《石油和化学工业“十四五”发展指南》提出“十四五”末化工新材料的自给率要达到75%,高分子材料助剂领域有着明显的进口替代需求。这意味着如果高分子助剂的性能、技术研发等方面不能够有所突破,则其发展也存在着很大波动性。

家族式管理 产品结构相对单一

从招股书中可以看到,联盛科技的实控人为项瞻波与王小红,二人系夫妻关系,两人合计持有公司控股股东联拓控股100%股权并通过联拓控股控制公司8000.00万股股份,占公司本次发行前股份的21.22%,项瞻波和王小红合计控制公司31.76%股份的表决权。

联盛科技的个人股东王宝光持股份额约17.35%,且其为项瞻波和王小红夫妇的亲属,截止招股书签署之日,其一直在联盛科技担任监事职务。总体计算,项瞻波一家对联盛科技具有实控权。如果联盛科技内部没有有效的管理机制,管理水平不能够适应企业迅速扩张的需要,则很有可能对企业的经营决策产生影响,从而损害企业和其他中小股东的利益。

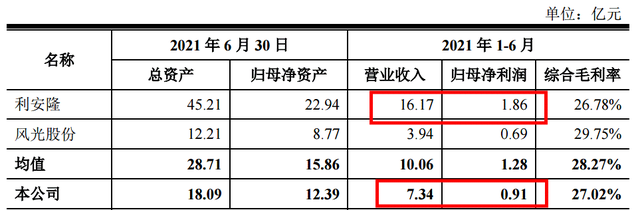

2018年-2021年6月31日,联盛科技实现营业收入分别为8.66亿元、9.85亿元、11.95亿元和7.34亿元;同期实现归属于母公司所有者的净利润分别为3360.74万元、1.30亿元、1.79亿元和9103.52万元,整体走势较为平稳。

但整体业务规模与同行业竞争对手相比还较小。截至2021年1-6月,联盛科技可比同行利安隆公司实现营业收入16.17亿元,实现归母净利润1.86亿元,其归母净利润约为联盛科技的2倍。

而另一方面,联盛科技超60%的收入都来自于受阻胺光稳定剂产品,前文提到过高分子助剂行业发展存在一定的不稳定性,加之联盛科技主要依赖于某一营收业务,让企业的抗风险和可持续增长能力都受到了市场可变因素的挑战。

对境外市场依赖大 客户及供应商极不稳定

从数据上看,联盛科技在报告期内境外收入分别为5.29亿元、5.22亿元、5.78亿元和4.28亿元;占主营业务收入比重达到了61.18%、53.17%、48.46%及 58.47%。虽然境外收入占比有所波动,但仍然超过了50%。

在高分子材料全球化采购的发展趋势下,进口国的关税政策对外销产品的市场需求有很大的影响。比如,2021年1-6月,美国市场收入5154.48万元,占主营业务收入比重仅为12.04%;印度市场收入4995.37万元,占比11.67%。不难看出,报告期内,联盛科技境外收入比较分散,单个国家收入贡献比较低。

关税的增加让不少境外潜在客户的采购成本急剧提升,这也导致了主要依赖于境外市场的联盛科技在竞争力上的下降。

而联盛科技的第一大客户SI Group(圣莱科特)来自北美地区,其销售收入占比分别从2018年的12.59%下跌至2019年的8.03%,而到2020年此占比再下滑至4.74%,排名跌落至第三,2021年1-6月虽然占比升至8.49%,但相较于2018年,增长仍然尽显乏力。如果政策影响或者其他更有竞争力的对手出现,联盛科技的业务稳定性将会大受打击。

在供应商方面也是如此。在报告期内联盛科技对前五名供应商的采购金额分别为2.84亿元、2.67亿元、3.69亿元和2.33亿元,占同期采购总额的比例达到了55.68%、54.23%、55.15%和45.70%,而作为最大供应商的赢创天大,不仅是其第二大客户,也直接向联盛科技供应大量的二胺哌啶,报告期内,交易金额占比总生产采购额分别为33.90%、32.93%、31.51%、25.00%。

由此不难发现,联盛科技对于赢创天大的供货质量、议价能力等方面受到诸多制约,一旦业务关系发生变化,对于企业的经营也会产生不利影响。

产能利用率未饱和 继续募资投产为哪般

在募集投资金额及使用计划中,联盛科技拟募资6亿元,集中用于光稳定剂、阻聚剂及关键中间体等系列产品建设项目。

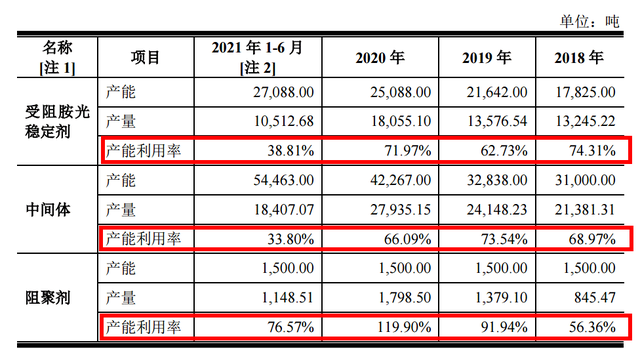

在报告期内,联盛科技受阻胺光稳定剂的产能利用率分别为74.31%、62.73%、71.97%、38.81%;中间体的产能利用率分别为68.97%、73.54%、66.09%、33.80%;阻聚剂的产能利用率分别为56.36%、91.94%、119.90%、76.57%。公司也表示整体产能利用率较低,在产能利用率不饱和的情况下为什么要继续选择扩产?投资这一系列产品生产项目是否必要?

联盛科技表示公司业务规模迅速增长,产能释放需要一定时间、增强产能建设,年度产能利用率也随之发生相应变动等原因,会造成个别月份产能利用率较高,而个别月份产能利用率又不足的情况。为了保证订单高峰时期的正常供应才选择增加产能。

2021年1-6月,联盛科技受阻胺光稳定剂、阻聚剂和中间体产品的销量分别为9328.61吨、905.12吨、16994.94吨,产销率分别为:88.74%、78.81%和92.33%。销量上升对于产能的要求也提高了,产能过剩的问题或许也会日益突出。

那么,我们可试想的是此次联盛科技拟募资6亿元新建项目的产能是否能够完全被消化?而在产能不饱和的月份又该如何减少这些无形损耗?

更为关键的是,如果市场发生重大变化,整个行业遭遇更加严重的产能不饱情况下,势必会给联盛科技带来原材料及产品过剩积压的危险境地。