创维电器创业板IPO面临毛利率连年下滑考验 劳务供应商曲线关联、密集闪设内情待解

导读:日前,创维电器股份有限公司(下称“创维电器”)的创业板IPO申报迎来了二轮问询,其中股权结构、业绩等问题被深交所所聚焦。

日前,创维电器股份有限公司(下称“创维电器”)的创业板IPO申报迎来了二轮问询,其中股权结构、业绩等问题被深交所所聚焦。

作为老牌彩电企业创维集团(00751.HK)的子公司,创维电器74.69%的股份由创维集团通过间接持股所控制。

尽管创维集团操盘人、有“彩电大王”之称的黄宏生及其一致行动人对创维集团的持股比例已达47.14%,但仍然无法达至对股东大会、董事会控制权的把握,进而导致创维集团及此次申报的创维电器均体现为无实控人状态。

不过创维系的整体战略仍与黄宏生密不可分。

去年3月,黄宏生曾放言称:“创维计划利用资本市场的开放性寻求发展,未来可能分拆10家上市公司,每家公司目标百亿规模。”而此次创维电器IPO可能正是其分拆上市战略的一个横切面。

创维系目前共有创维集团、创维数字(000810.SZ)两家上市公司,若此番创维电器IPO成功,则意味着创维系的上市版图将再落一子。

此番IPO,创维电器计划发行不超过6450万股、募集8.19亿元,投向“年产 80 万台商用冷柜、多门冰箱及80万台干衣机、双子星洗衣机生产线扩建项目”、“研发中心建设项目”、“高效营销网络建设项目”以及补充营运资金等用途。

但在业绩上,创维电器却陷入了增收不增利的窘境。2019年至2021年,营业收入分别为36.85亿元、37.39亿元和40.02亿元;同期归母净利润分别为1.69亿元、1.48亿元和1.24亿元;同期毛利率更是从2019年的14.96%下滑至2021年的11.74%。

业绩的尴尬或许正在对创维电器是否符合创业板定位形成了拷问,这也是深交所在此次问询中重点关切的问题。

另据信风(ID:TradeWind01)调查发现,创维电器部分劳务外包商与黄宏生及其子林劲所控制的其他主体在联系方式等工商信息上完全一致;与此同时,还有诸多劳务外包商存在“闪设闪合”的情形,这与创维电器所做的“不存在专门成立为其服务的情形”的陈述是否相违,或许有待市场的进一步验证。

过半收入“靠代工”挑战定位

靠黑电起家的创维集团如今业务已广布汽车、光伏等众多领域,此次创维电器的上市也是其分拆白电业务的战略规划之一。

作为一家老牌家电企业,冰箱、洗衣机等白电在2021年为创维电器贡献收入达33.79亿元,占比已超8成。

但在消费市场中,创维电器的冰箱和洗衣机知名度较为有限,原因在于创维电器主要以ODM/OEM(贴牌)模式为主,该类业务在2021年的收入达22.80亿元,占比达58.22%。

这一模式对创维电器的毛利率带来了明显制约,其2021年毛利率仅为11.25%,较2019年下滑了3.6个百分点。

在同业可比公司中,这个毛利率水平相对较低。统计显示,包括海尔智家(600690.SH)、海信家电(000921.SZ)等在内的6家公司2021年毛利率的平均值、中位值分别为18.41%、16.50%,分别高出创维电器7.16、5.25个百分点。

尴尬的毛利率引发了深交所对创维电器是否符合创业板定位的质疑。

“结合公司高收入、低毛利率,同行业可比公司多为主板上市公司的特点,进一步分析论证发行人是否符合创业板创新性要求。”深交所指出。

创维电器却认为,低毛利率正是其发展策略。

“相比同行业龙头企业,发行人仍处于成长期,营收规模尚小,在冰洗领域的品牌影响力还有待进一步提升,在冰洗行业竞争激烈的情况下,公司积极实施差异化的定价策略,当前阶段以低毛利率迅速扩大市场的策略符合公司发展策略。”创维电器表示。

创维电器还指出,包括海尔智家、长虹美菱(000521.SZ)等在内的多家可比公司创立时间均早于创业板,因此这些公司选择主板上市具有一定的合理性。

即便如此,低毛利率问题或仍然对创维电器的创业板定位造成一定的挑战。

信风(ID:TradeWind01)注意到,此前因创业板定位问题遭到上市委否决的拟IPO企业天津艺虹智能包装科技股份有限公司在2021年的毛利率就仅为12.11%。

深交所曾在上会现场直接指出其毛利率存在问题。

“发行人毛利率从 20.05%下降至 12.11%。”深交所指出:“说明发行人的核心竞争力及在‘三创四新’方面的具体体现,是否符合创业板定位。”

闪设、暗联的劳务供应商

在包装、保洁、配送、装配等基础性工序上,创维电器均外包给劳务公司来完成,这让创维电器的劳务外包支出连年走高。

到了2021年,创维电器的劳务外包支出已高达0.82亿元,同比增长了超13倍。

“发行人从2020年12月开始与劳务外包公司开始合作,并逐步增加采购金额,同时,发行人减少了劳务派遣的用工数量,用工方式的变更导致报告期内发行人劳务外包费用大幅增长。”创维电器解释称。

创维电器大量调整劳动关系的原因,或意在满足“劳务派遣占用工总量的比例不得超过10%”的有关规定。

为了保证上市的合规性,拟IPO企业在报告期中改变劳务用工方式并不鲜见,但创维电器的部分劳务外包供应交易的独立性或许要画上一个问号。报告期内,创维电器共有11家劳务外包公司。

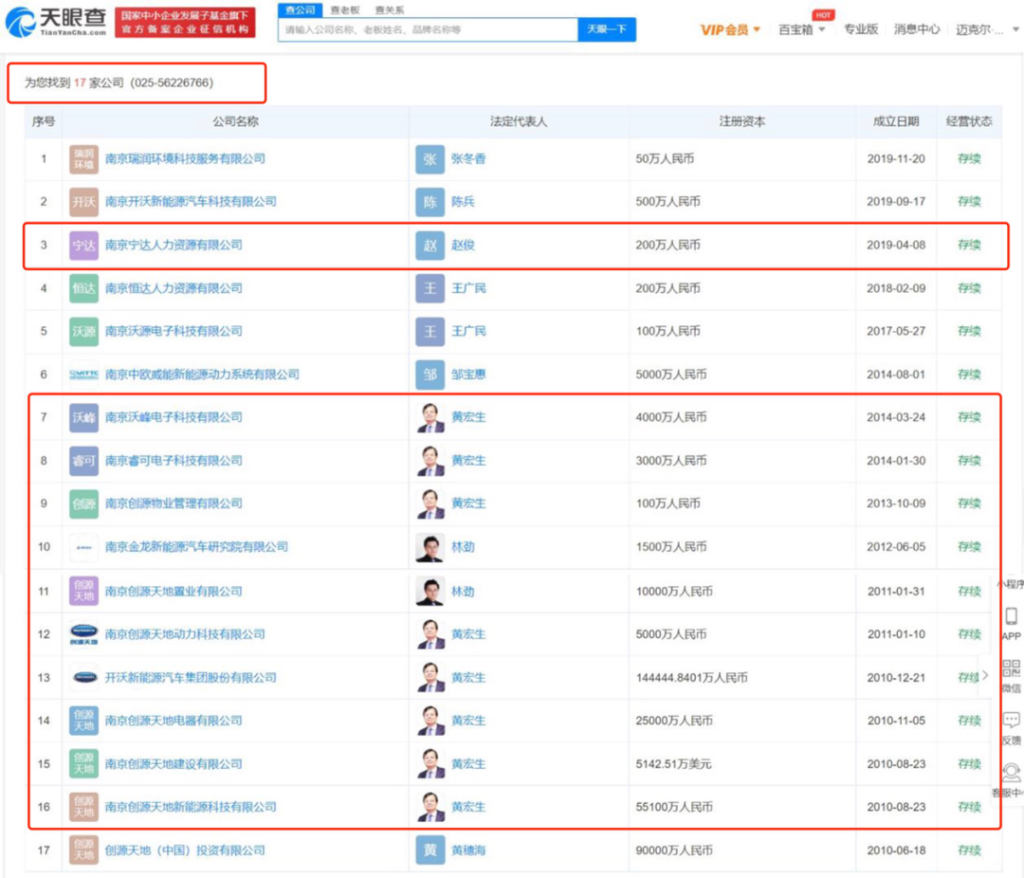

信风(ID:TradeWind01)调查发现,一家名为“南京宁达人力资源有限公司”(下称“宁达人力”)的劳务外包公司与创维电器的关联方主体之间在部分工商信息上出现了离奇的重合。

2020年至2021年,创维电器对宁达人力的采购额分别为23.01万元、42.64万元,占劳务采购额的比例分别为4.01%和0.52%。

工商信息显示,宁达人力成立于2019年,其联系方式为“025-56226766”,这与创维系操盘人黄宏生及其儿子林劲所控制的10家公司联系方式完全相同。

二者不仅刚成立便实现合作,且共用同一联系方式,这似乎都指向了宁达人力与创维电器及黄宏生之间的隐秘联系。

此外,创维电器与部分劳务外包商的合作时间点则几乎是“一成立即合作”。

例如创维电器劳务供应商之一的安徽圣高人力资源有限公司的成立时间为2019年8月,而创维电器2020年至2021年对其累计的劳务采购额就达387.93万元。

再如创维电器重要供应商之一的萍乡市天辰人力资源有限公司刚刚在2020年7月完成更名,就在2020年、20021年分别从创维电器获得了179.25万元、2570.55万元的劳务采购收入。

“这里要关注的其实是劳务公司是不是专门为发行人设立、服务的,还要关注交易的合理性,关联关系认定及披露是否准确。”深圳的一位投行人士表示。

在招股书中,创维电器曾强调“提供劳务外包服务的供应商是独立经营的法人实体”,并且“不存在专门成立为其服务的情形”。但是从上述种种“巧合”迹象来看,创维电器与上述劳务供应商之间的真实关系或许有待进一步核验。