科拓股份再闯创业板:不断让利、应收账款高企、内控有效性存疑

导读:日前厦门科拓通讯技术股份有限公司(科拓股份)更新了招股书,向资本市场做最后的冲刺。本次公司拟募资6 69亿元,用于停车产业智能制造技改建设、速泊智慧停车运营管理、研发中心建设、总部大楼购建以及补充流动资金。

日前厦门科拓通讯技术股份有限公司(科拓股份)更新了招股书,向资本市场做最后的冲刺。本次公司拟募资6.69亿元,用于停车产业智能制造技改建设、速泊智慧停车运营管理、研发中心建设、总部大楼购建以及补充流动资金。

科拓股份成立于2006年,是较早进入智慧停车行业的企业,曾于2017年闯关创业板IPO未果。时隔5年,随着我国汽车保有量的上升、市场对智慧停车管理系统的需求愈加旺盛,公司规模有了显著的成长。不过行业中也涌入了更多参与者,导致竞争日趋激烈,科拓股份不得不牺牲利润换增长。此外,公司应收账款高企、内控水平较差等问题也值得关注。

竞争加剧,利润受挤压

科拓股份主营业务包括智慧停车管理系统的研发、生产和销售,以及提供智慧停车运营管理服务,客户涵盖了华润集团、万科集团、龙湖集团、中海集团、华为等知名企业。近年来,随着大数据、云计算以及5G网络等技术的发展,极大的提升了智慧停车场的功能性,行业快速发展的同时,科拓股份的业绩也水涨船高。

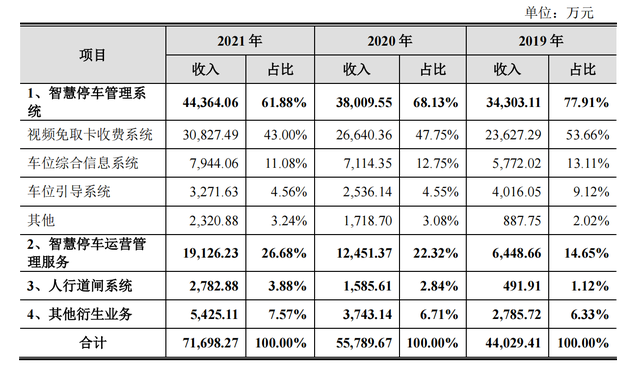

2019年-2021年,公司分别实现营业收入4.42亿元、5.61亿元和7.19亿元,2020 年、2021 年营业收入分别较上年增长 26.87%、28.20%,同期实现归母净利润分别为4099.73万元、7559.79万元和9490.01万元。 其中智慧停车管理系统为公司主要收入来源,收入占比分别为77.91%、68.13%和61.88%。

数据来源:招股书

不过随着营收利润增长,公司的盈利却存在一定下滑风险。报告期内,科拓股份综合毛利率分别为 45.71%、46.51%和 45.86%,与同行相比,捷顺科技和立方控股报告期内的综合毛利率平均值都在50%以上,其中,立方控股报告期内毛利率均超54%。

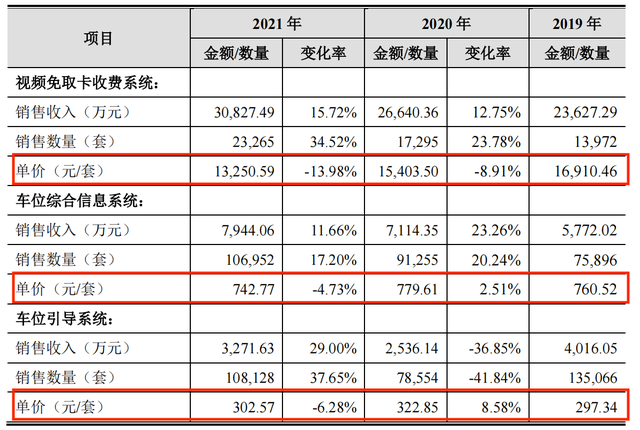

就核心产品来看,报告期内智慧停车管理系统毛利率分别为48.24%、49.17%和45.74%,近两年利润空间不断受到挤压。这一点从产品单价上体现更加明显,招股书显示,科拓股份全线产品均有不同程度的降价,其中收入占比最高的视频免取卡收费系统单价从1.69万元/套降至1.33万元/套,累计降幅达到21.35%。

对于视频免取卡收费系统来说降价一部分原因是成本压缩,但对于车位综合信息系统来说,单位成本由于上游芯片供应限制一直呈上升趋势,不过由于竞争加剧,公司最终实行降价策略。

数据来源:招股书

其实“让利”不仅体现于产品的降价,还在于公司近半数合同都存在免费服务期,甚至有些合同中虽未约定免费服务期条款,公司也实际给予了客户此项待遇。科拓股份回复表示,“在业务开拓及实际执行过程中,发行人为维护与客户的合作关系,同意客户(如客户要求)免费使用一定时间。”

数据来源:对深交所第二轮问询函的回复

根据公安部统计数据,截至2021年末,全国汽车保有量达3.02亿辆,同比增长7.47%。按照停车位与汽车保有量比例1.1:1计算,我国停车位需要达到3.32亿个。而截至2020年末我国停车位只有1.3亿个左右,还存在巨大的停车需求缺口。叠加智慧化城市建设的不断推进以及新建、改建停车场数量的增加,市场对智慧停车管理系统的需求愈加旺盛,行业发展潜力较大。

不过智慧停车管理系统领域原本参与竞争的企业众多,集中度不高,目前还有部分实力雄厚的智慧城市运营商、安防领域企业开始布局智慧停车管理这一细分市场,使得行业内的竞争日趋激烈。据了解,造车新势力威马也在近期推出了智慧停车服务。为争夺市场,未来公司或将继续面临牺牲利润的局面。

受下游影响较大,应收账款高企

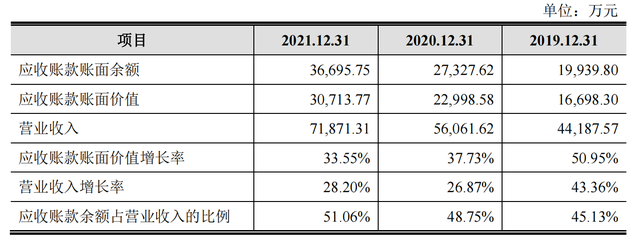

日常生活中智慧停车系统主要应用在政府部门、商场、学校、写字楼、住宅以及景区等停车场景中,因此科拓股份的客户主要为商业地产公司等,这也带来了其应收账款的持续增长。

数据来源:招股书

2019年-2021年各期末,公司应收账款账面价值分别为 1.70亿元、2.30亿元和 3.07亿元,占营业收入的比例分别约为38%、41%和43%,呈逐年上升趋势。并且其应收账款账面价值分别较上年增长50.95%、37.73%和 33.55%,均超过营业收入增幅 43.36%、26.87%和 28.20%。

同时,公司应收账款逾期金额分别为 6761万元、9248万元和1.37亿元,占应收账款及合同资产期末余额的比例分别为33.91%、32.13%和35.87%。逾期应收账款的期后回款比例也从2019年的66.33%下滑至2021年的25.27%。

公司解释称,应收账款及逾期金额的增长一方面由于公司收入规模的持续扩张,另一方面是由于国家对房地产行业整体采取较为严格限制的融资政策,房地产企业的现金流受到一定影响,导致部分客户的结算流程较长。同时新冠疫情也影响了客户的资金流,部分客户的付款时间有所推迟。

事实上,房地产行业调控对智慧停车行业带来了不小的挑战。业内龙头捷顺科技表示,地产调控导致房地产客户资信下降,增加了公司应收账款回收风险。例如在其大客户恒大出现经营危机之时,对其累计欠款已达到1.06亿元。目前公司已经叫停与恒大等存在潜在经营风险客户的业务合作,不过这也将导致公司订单量下滑。

内控能力存疑

除了盈利及回款能力外,科拓股份的内控有效性也备受质疑。在深交所发出的第二轮问询函中对其签订合同、商号管理、财务数据及公司定位等方面提出了多达20条问题。

其中,公司在签订合同、收入确认等多环节存在不规范之处,成为关注重点。科拓股份有162份销售合同的发货日期早于合同签订日期,其中跨度最大的销售合同的首次发货日期早于合同签订日期长达199天。且公司还有296分运营类合同收入的确认日期早于合同过审日期,占相关合同的比例为8.98%。

对此公司解释为,一方面是手工录入合同过审日期时存在误差所致,目前已启用新的合同审批系统。另一方面,客户项目较为紧急,经公司内部审批流程通过后,判断实质风险较小,因此公司在尚未签订合同的情况下提前发货并提供服务。可见公司内部控制较为松散。

此外,科拓股份还出现了与客户共用商号的情况,目前公司有25个客户的曾用或现用名中包含“科拓”、“速泊”或“舒泊”等商号,且公司的多个销售子公司负责人为前述客户的历史股东、法定代表人或与前述客户的董高监存在亲属关系,因此这些客户被交易所质疑为公司关联方。

公司称,为便于在各地快速开展业务,在各地设立子公司、拓展销售渠道时会优先选择熟悉本地停车市场及停车业务的人员加入当地子公司,因此公司客户的股东或历史股东、历史员工便成为发行人优先招募的对象。由于报告期内科拓股份与该等客户交易公允,因此不存在对该等企业进行利益倾斜的情况。根据关联方认定规则及实质重于形式原则,上述客户不属于公司的关联方。

合同管理、商号管理不规范以及关联方认定不清晰使外界一度质疑科拓股份的内控水平,而这也让公司的相关财务数据和申报材料存在诸多疑问,为其上市平添了一些变数。

作者/翟碧月