中式快餐“卷王”乡村基杀回资本市场,年内亏损超2000万

导读:自美股退市沉淀6年后,近日,乡村基二此递表港交所并更新招股书,成为继老娘舅、老乡鸡之后,又一家冲击IPO的中式餐饮企业。

昔日的“中式快餐第一股”乡村基又杀回来了!

自美股退市沉淀6年后,近日,乡村基二此递表港交所并更新招股书,成为继老娘舅、老乡鸡之后,又一家冲击IPO的中式餐饮企业。

在川渝地区,乡村基算是家喻户晓了,虽然看起来很山寨,但吃起来真香。论体量规模,乡村基已成为中国最大的直营中式快餐集团。

但透过招股书,令人意外的是,乡村基居然不咋个赚钱,原因何在?

餐厅数量1146家 年内亏损逾2000万

招股书显示,截至2022年5月31日,乡村基共有1146家直营餐厅,主要分布于长江以南。根据弗若斯特沙利文报告,按2021年连锁餐厅数量及所得收入计算,乡村基是中国最大的直营中式快餐集团。

过去3年,乡村基的连锁餐厅数量增长率为80.1%,是中国五大直营中式快餐集团中最高的。公司称“好吃不贵”的商业实践赢得消费者信任并推动多年来的可持续增长,激励集团打造新中式快餐店标杆。

乡村基管理两大品牌。1996年创立的乡村基是首个品牌,主要提供现炒现制川菜,主打极致性价比,在各类商圈开设餐厅,目前有564家门店,但94%集中于重庆和四川。

大米先生是乡村基于2011年创立的副品牌,主要提供现炒现制的各类当地美食,并引入称菜模式及小碗菜模式。大米先生以大都市的中央商务区为起点,逐步扩展至全国,目前门店582家,近三年餐厅数量增长率高达114.2%。

2019年以来,乡村基总餐厅数从638家快速扩张到1146家,接近翻倍式增长。但跟海底捞遭遇的困境一样,由于疫情影响,业绩并未同步增长。

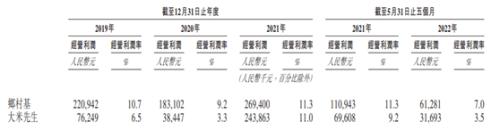

2020年,乡村基的收入反而减少1亿至32亿元,净亏损240万元;2021年迎来强劲反弹,营收增长46.1%至46亿元,实现净利1.09亿元;2022年前5个月,营收17.93亿元,同比微增,但再次净亏损2220万元。

以上业绩还是在收到各种补助情况下实现的,期间政府补助、租金优惠和增值税豁免累计为7450万元。看来,乡村基真不怎么赚钱。

用大米先生打趴了乡村基

作为上班族,小编也是乡村基常客,经常跟同事纠结是吃乡村基还是大米先生,也比较好奇,乡村基和大米先生究竟哪个更赚钱?

招股书显示,乡村基的单店日均销售额一路下滑,从2019年13711元水平降至目前10511元。反观大米先生则是稳中有升,从2019年10207元水平提升高目前11746元,单店营收水平反超乡村基。从单店日均坪效来看,目前乡村基为49.9,而大米先生为63.4。原因何在?

虽然都是走城市饭堂路线,但乡村基的每单平均消费额始终要比大米先生贵3-4元,追求性价比的顾客就更愿意选择大米先生,大米先生的翻座率和单店日均下单数量都比乡村基高出了不少,而且优势还在扩大。

跳出财务数据来看,可能还有两大原因。乡村基按道收费模式不如大米先生称菜模式效率高,就餐时段乡村基一些餐厅顾客经常要排长队,而且点单后可能等待时间也较长,而大米先生称菜模式如同流水线,顾客自己夹菜就快多了。此外,大米先生的口味和菜品选择性更多,更受川渝以外的顾客喜爱。

截至2022年5月31日,大米先生营收为9.16亿元,乡村基为8.75亿元,大米先生年内营收也首次超过了乡村基。真是不比不知道,原来自家小兄弟打趴了老大哥。

今年截至5月31日的开店数量显示,乡村基已经在开始收缩餐厅数量,期间新开20家关闭31家,相比去年底减少了11家,门店数量也被大米先生反超。实际上,如今也有部分乡村基餐厅在偷学大米先生的称菜模式了。

不过,这比的仅仅是收入端,究竟谁更赚钱,还要继续往下看。

虽然大米先生餐厅数量、单店坪效和营收规模都超过了乡村基,但是更关键的经营利润和经营利润率还是不如乡村基。截至5月31日,大米先生经营利润为3169.3万元,经营利润率3.5%;乡村基经营利润为6128.1万元,经营利润率7%。前者仅有后者一半的盈利水平,这不禁再次令人诧异。

其实这暗藏了乡村基的经营战略。乡村基响应了“好吃不贵”宗旨,选择用更不赚钱的大米先生带动降价,整体经营利润率一路下滑,已从2019年9.2%降至目前5.2%。这一盈利水平,在餐饮行业算是垫底的,比卖火锅的海底捞、卖卤味的周黑鸭、 卖麻辣烫的杨国福都要低。

与此同时,在翻座率比行业平均水平略高的情况下,乡村基招股书透露还要继续一路爆店。这样的打法堪称中式快餐领域的“卷王”,非常适合扩张。

乡村基的沉浮史

有人说乡村基之于肯德基就像《刘老根大舞台》之于《生活大爆炸》。

这一切都是因为乡村基最初的故事——效仿肯德基,不外乎也是做汉堡、炸鸡、可乐和薯条的生意,创始人李红夫妇当年口号甚至是:“肯德基开到哪里,乡村基也就开到哪里” 。

不过,没有那么多的幸运儿华莱士,洋快餐的路很快走不通。幸好李红是厨师科班毕业的,没多久,她就研发出乡村基2.0改版方针,把店里的主打菜品换成了中式快餐,酸菜米线、牛肉米线、泡椒鸡饭,只需要12块钱,能填饱肚子不说,还能吃得有滋有味。

自此,乡村基抓住了川渝人民的胃,又因借鉴了西式餐饮的品牌和管理经验,于是遍地开花。2010年,乡村基门店突破100家,并于当年9月登陆纽交所,坐上了“中式餐饮第一股”的宝座。

回过头来看,中式餐饮在2010年属于风声大,雨点小,规模化、标准化等问题难以解决。口味单一、产品混乱,扩张困难,乡村基上市第二年就陷入亏损,之后开始了连续六年的下滑,最终2016年黯然退市。

乡村基退市后,选择了更为保守的打法,用于巩固自己的区域地位,同时在红杉中国的加持下,寻找机会。一是立足川渝,重点耕耘川渝市场,二是重塑产品结构,将“乡村基”和“大米先生”两个品牌进行更为明显的差异化运作,效果明显。

良好的营收、破千的门店规模,乡村基再次赶上新餐饮的资本火热。近两年,卤味、新式茶饮、炸串、面馆、酸菜鱼等赛道品牌竞相展开资本角逐,“中式餐饮第一股”的争夺战也进入白热化阶段。

乡村基的对手其实并不少,其中引起广泛讨论的则是老乡鸡和老娘舅。三家中式快餐在产品打法上较为接近,多瞄准都市白领和居民区,均采用全直营的开店模式,均在区域内拥有影响力。老乡鸡、老娘舅已分别于5月和7月在上交所主板提交招股书。

从营收规模来看,2021年,乡村基和老乡鸡相当,分别为46.2亿、43.9亿元,大幅超过老娘舅的15.2亿元,稳坐行业头把交椅。

应该说,乡村基已经找准了自身的定位,比起“碰瓷“肯德基,低利润率的模式虽然辛苦,但是只要管理水平在线,疫情过去,增长并不是大问题。目前近8000亿规模的中式快餐市场相当分散,2021年前五大参与者市场份额仅有3.1%,这对乡村基而言是机会。

不过乡村基均需要警惕的是外卖成本过高,疫情以来,乡村基的外卖业务收入占比有所提升,从26%提升到了目前33%左右。

外卖撑起了乡村基三分之一的收入,但是,公司投入的费用太高了。近三年,公司外卖服务费分别占外卖业务收入的23.02%、25.67%、24.81%。也就是说,公司外卖收入中的四分之一,被外卖平台收走了。

最后,乡村基还要加强食品安全管理。近日,乡村基上海某门店用过期五花肉制作销售干锅花菜被罚,为其经营敲响了警钟。