治臻股份闯关IPO!盈利可持续性仍存疑,前五大客户收入占比超9成

导读:近日上海治臻新能源股份有限公司(以下简称“治臻股份”)IPO获上交所受理,拟登陆科创板,目前审核状态更新为“已问询”,海通证券为保荐机构。

作者:冬音

近日上海治臻新能源股份有限公司(以下简称“治臻股份”)IPO获上交所受理,拟登陆科创板,目前审核状态更新为“已问询”,海通证券为保荐机构。

此次IPO治臻股份计划募集资金12.21亿元,主要用于扩建氢燃料电池金属双极板生产项目、上海治臻研发中心建设项目以及补充流动资金。

作为一家从事燃料电池细分产品的公司,治臻股份借助氢能行业的发展营收增长迅速,但公司也存在着经营规模相对较小,主营业务毛利率下滑的问题,且公司前5大客户营收占比超过了9成,客户集中度风险过高。

去年扭亏为盈,研发支出占比下降功不可没

治臻股份前身为治臻有限,系由上海氢捷与上海交大技术转移中心于2016年共同出资设立,2021年11月整体变更为股份有限公司,并引入了多家股东包括上汽创投、辽宁中德、中信兴富等知名机构。

目前上海氢捷直接持有公司20.48%股份,为公司控股股东。陈关龙、蓝树槐、彭林法为上海氢捷一致行动人,是目前公司实际控制人。上述三人均出身于上海交通大学机械与动力工程学院,现分别任治臻股份董事长、总经理和首席科学家。

治臻股份主要从事燃料电池金属双极板的研发、制造、销售及相关技术服务,其现阶段产品主要应用于新能源汽车燃料电池领域以及船舶、无人机、备用电源及氢储能等领域,客户包括了捷氢科技、新源动力、未势能源、氢晨科技、潍柴动力等国内主流燃料电池电堆及系统企业。

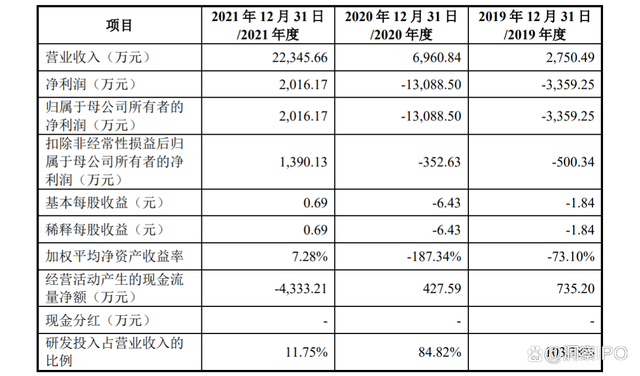

根据招股书,公司营收在报告期内增长迅速,但前期亏损呈扩大状态,至2021年方才扭亏为盈。数据显示,2019年-2021年期间,公司营业收入分别为2750.49万元、6960.84万元及2.23亿元,归属于发行人股东的净利润(扣除非经常性损益前后孰低)分别为-3359.25万元、-1.31亿元、1390.13万元。

公司营收数据

图片来源:治臻股份招股书

对此,公司称,由于我国燃料电池新能源汽车行业处于产业化发展初期,公司前期收入规模较小,因投入大量资金购买生产设备和开展研发项目导致前期固定资产折旧和研发支出较高,亏损较大。

2019年-2021年,公司固定资产折旧分别为427.40万元、573.37万元和1,169.89万元,研发支出分别为2,843.36万元、5,904.01万元及2,625.57万元,两者合计占同期营业收入的比重达到118.92%、93.05%、16.99%,可以看出前两年固定资产折旧和研发支出占比偏高,2021年才回落。

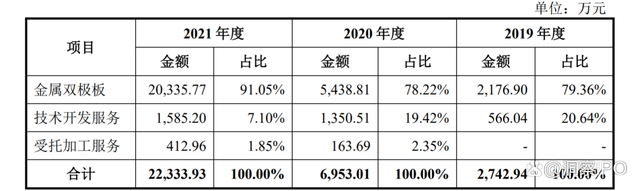

从产品结构来看,公司主营产品金属双极板是主要营收来源,占比逐年升高,2021年占比达到91%,其他加工服务收费占比逐年下降,从2019年的20.64%下降至2021年的不足10%。

主营来源结构表

图片来源:治臻股份招股书

报告期内。公司综合毛利率分别为45.14%、30.97%和28.67%,毛利率水平逐年下降。公司称,一方面,金属双极板产品进入应用成本快速下降阶段,产品销售单价亦随之下降;另一方面,公司苏州治臻一期工程建成投产,产销量持续提高,逐渐产生规模效应,产品单位成本下降,也带动金属双极板定价下降。由于毛利率水平较低的金属双极板销售业务占比上升。在上述原因的共同影响下,公司毛利率水平呈逐年下降趋势。

主营产品毛利率表

图片来源:治臻股份招股书

经营规模偏弱小,前五大客户收入占比超9成

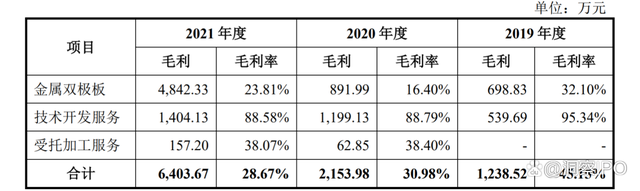

2020年我国提出了“碳达峰、碳中和”的目标给氢能产业也带来了历史性的机遇。根据《氢能产业发展中长期规划(2021-2035)》,我国已将氢能定位为未来国家能源体系的重要组成部分,是用能终端实现绿色低碳转型的重要载体,氢能产业也是我国战略性新兴产业和未来产业重点发展方向。

燃料电池汽车为我国发展氢能的切入点。截至2021年底,我国燃料电池汽车累计销量约8,938辆,同比增长21.57%;2021年底,我国已建成加氢站218座,同比增长75.81%。

燃料电池汽车累计销量及建成加氢站数量图

图片来源:治臻股份招股书

燃料电池汽车主要由电堆提供动力,双极板则是燃料电池电堆的核心部件,发挥着导电导热及工质分配的重要作用。由于金属双极板比石墨双极板具有更好的导电性、导热性,材料气密性好等优点,更适合100kW及以上车用燃料电池电堆的应用场景。近年来,随着燃料电池汽车向中重型商用车发展,金属双极板的市占率也不断提升。据统计,2021年金属双极板市占率已达到50%左右。

不过目前从整个氢能产业来看,在基础设施建设方面还存在着可再生能源制氢成本高、储运成本高且运输半径小、加氢站数量相对较少等因素,是现阶段制约我国燃料电池汽车发展的重要原因。此外,与国际先进水平对比,我国部分关键零部件技术水平也存在一定差距。

目前,制造双极板的企业主要分为两类,一类是以自产自用为主的企业,主要包括亿华通、国鸿氢能、国电投氢能、明天氢能、爱德曼等境内企业和巴拉德、丰田汽车、现代汽车等境外企业。另一类是专业的双极板制造企业,如治臻股份上海弘枫、瑞典Cell Impact等。随着政策的大力扶持与氢能市场规模的增长,目前燃料电池相关零部件厂商逐年增多,市场竞争不断加剧。

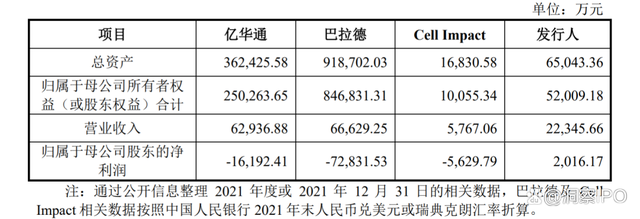

与同业公司相比,治臻股份在资产总额、经营规模等方面存在较大差距。例如,科创板上市公司亿华通(688339.SH)2021年总资产规模为36.24亿元,营收6.29亿元,远高于治臻股份同期数据。

同行业公司对比图

图片来源:治臻股份招股书

此外,由于氢能行业发展尚处发展阶段,下游客户较为集中。报告期内治臻股份对前五大客户的销售收入分别为2,587.47万元、6,682.68万元和21,123.32万元,占公司营业收入比例分别为94.07%、96.00%和94.53%,存在着客户集中度过高的风险。其中捷氢科技作为公司第一大客户销售占比达到了50%左右,氢晨科技为公司关联方。

前五大客户表

图片来源:治臻股份招股书

另外需要指出的是,海通证券全资子公司海通开元投资有限公司现持有海通新能源私募股权投资管理有限公司51.00%股权,并持有辽宁中德19.60%份额,而海通新能源私募股权投资管理有限公司系辽宁中德执行事务合伙人并持有0.40%份额。因此,海通证券合计间接持有公司1.11%的股份,合计控制5.56%的表决权。对于公司与保荐机构之间的利益相关性,投资者也应引起关注。