CRO老兵二闯创业板,上市首日涨超14%,市值达54亿元

导读:诺思格此次上市,有些来之不易。

诺思格此次上市,有些来之不易。

在研发事故、核心研发人员离职、子公司股权之争等舆论缠身时,8月2日,二次闯关创业板的诺思格终于成功登陆。

开盘当天,诺思格报78.89元/股,与发行价78.88元/股相差无几。随后其股价曾一度破发,最低下探至77.70元,然后大涨超20%,猛冲到顶至99元/股。截至收盘,诺思格上市首日大涨超14%,市值为54.01亿元。

诺思格所处的赛道,是近些年十分红火的CRO。在中国新药带来研发投入不断增长以及优良的政策环境下,CRO企业在中国得到了长足的发展。

然而,与国际CRO市场已经集中度高不同,国内的CRO行业仍属于充分竞争市场,对于任何一家企业而言,因为国内准入门槛低,任何一家企业都面临着来自国内外众多同行的竞争,尤其是市场新进的CRO企业以及其他市场参加者可能通过低价竞争抢占市场。

成立于2008年的诺思格,显然已不是行业新兵。面对高度竞争的市场环境,它又有何立足之本?

二次IPO,CO服务贡献超一半收入

这不是诺思格第一次冲刺创业板。

2016年,诺思格曾第一次向中国证监会递交IPO申请。但彼时,“7.22”事件的余波未消,受制于行业监管趋严,诺思格的一些客户撤回或者调整了相关业务,导致诺思格的业绩受到影响。第一次冲刺IPO的征途就这么夭折了。

随后的六年时间里,诺思格经历了研发事故、核心研发人员离职等诸多事情,成长之路走得并不顺畅。

好在,当诺思格再度冲刺IPO时,行业早已焕然一新。 Frost&Sullivan预测,未来五年,中国CRO市场还将维持年均29.44%的复合增长率,至2023年,中国CRO市场规模将达到172亿美元,其中临床研究阶段CRO市场规模将达到133亿美元。

CRO市场环境变了,但发展已14年的诺思格,业务几乎没有大调整。

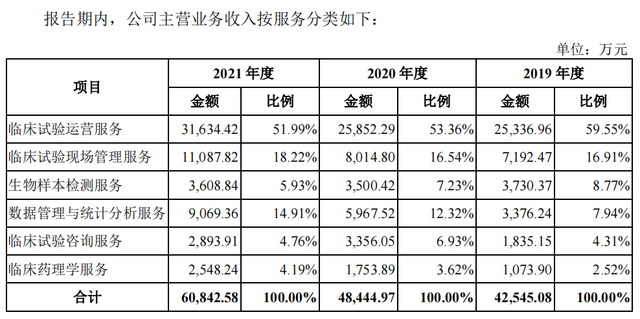

招股书显示,诺思格的主营业务分为6大类,分别为临床试验运营服务(“CO服务”)、临床试验现场管理服务(“SMO服务”)、生物样本检测服务(“BA服务”)、数据管理与统计分析服务(“DM/ST服务”)、临床试验咨询服务、临床药理学服务(“CP服务”)。

覆盖的治疗领域则包括肿瘤、心血管、内分泌、呼吸、精神、神经、消化、免疫、血液、泌尿等治,尤其在抗肿瘤、心血管、中枢神经系统等疾病领域,诺思格积累了一定优势。

从业务类型来看,CO服务最贴近大众所认知的CRO服务,其收入占比也是诺思格所有业务中最高的,2021年达到51.99%。

诺思格在招股书中指出,CO服务是指为客户提供的覆盖Ⅰ至Ⅳ期临床试验,协助药企及医疗器械企业进行临床试验主要流程的综合性服务。按定义来看,CO服务可能会包含其他五类服务,但诺思格解释称,六种服务间并无从属关系,类别划分主要根据客户需求与具体合约确定。

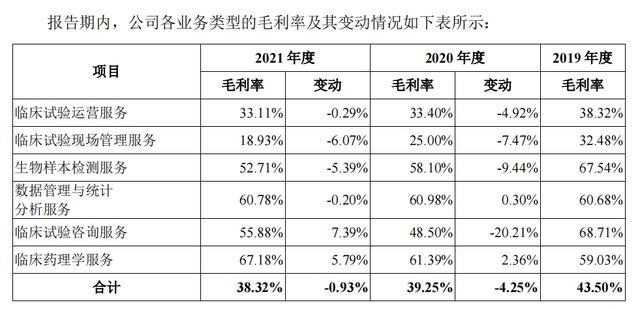

2021年营业收入中,诺思格的CO服务营收3.16亿元,毛利率33.11%。虽然比重和毛利率相较于前两年都有所下滑,但相差并不大。诺思格表示这是因为业务范围拓宽,加之中国医药行业逐渐从仿制药研发转向创新药物研发转变导致的结果。

图自诺思格招股书(下同)

再看其他业务类型,临床试验现场管理服务(“SMO服务”)的收入占比仅次于CO服务,与数据管理与统计分析服务(“DM/ST服务”)一起,这两块业务的收入占比在过去三年里都实现快速提升。其中,DM/ST服务又与临床药理学服务(“CP服务”)同为所有业务中增长最快且毛利率最高。

发展规模不及同行,海外市场是短板

经过数年发展,作为本土CRO的诺思格已经积攒了不少客户。

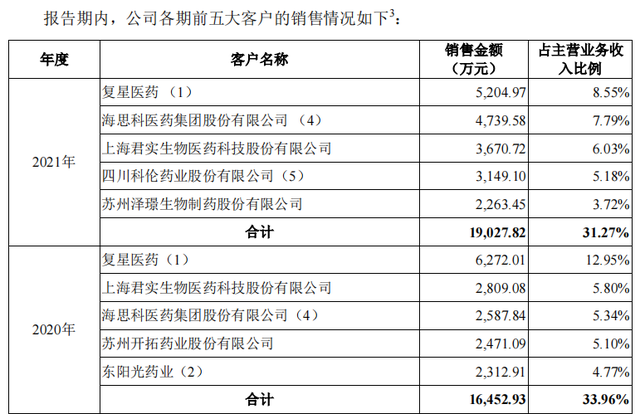

招股书披露,眼下,诺思格已经与790余家医疗机构开展过合作,为3300余个临床试验项目提供临床试验外包服务。而复星医药、海思科、君实生物、科伦药业等行业领军药企均位列前五大客户。

不过从客户收入来看,诺思格尚不存在向单个客户销售比例超过当期主营业务收入总额50%的情况,没有对单一客户有重大依赖。

从项目合同金额分层情况来看,诺思格的客户量主要集中在了“100万(含)至500万”和“小于100万”的合同金额区间内。总体来看,报告期内(2019年度至2021年度),合同金额在500万以下的客户数量,分别占到了84.80%、86.45%及88.12%。

但这些庞大的客户群,并非贡献诺思格最主要的营收。报告期内,“500万(含)至2000万”以及“大于等于2000万”区间的客户及项目,才是诺思格营业收入和利润的主要来源。这些客户主要是以临床试验运营项目、临床试验现场管理服务项目为主,即诺思格的两大主营业务。

报告期内,它们所带来的收入占到总收入的63.01%、63.09%和63.49%,毛利合计占总毛利也达到了51.80%、56.22%和56.33%。

事实上,受到整个中国医药行业发展景气的影响,诺思格的业务规模和收入亦是在不断增长。据招股书披露,2017年至2021年,诺思格营业收入从2.71亿元稳步增长至6.08亿元,年均增长22.43%。同期归母净利润的年均增速也达36.27%。其中,年均增速超70%的数统业务及临床药理学服务,其毛利率也维持在60%左右。

不过,与在招股书里提到的同业可比上市公司相比,诺思格还是有些追赶乏力。

2019年至2021年,泰格医药的年均增速达到36.39%,营收超52亿元,毛利率水平也长期处在45%左右的高位。同体量的博济医药,毛利率也同样维持在约43%。两家的归母净利润年均增速,几乎是诺思格的2-4倍。

诺思格也在招股书中坦言,竞争劣势之一是规模限制了自身业务的开展,以及国际化布局落后。

作为人才密集型企业,人员数量是衡量一家CRO发展的重要标准。报告期内,诺思格及其子公司在册员工人数分别为1303人、1514人和1876人,都远不及上述两家同行。

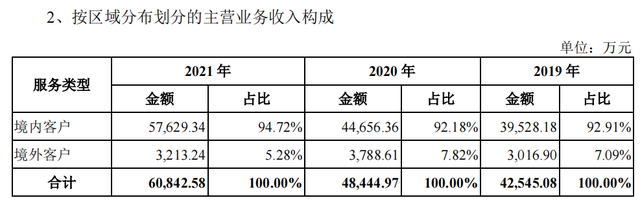

而在国际化布局上,从过往三年的收入来看,诺思格的境外收入占比不超10%,近乎可以忽略。针对这一短板,诺思格表示需要加速海外扩张的步伐,包括加强诺思格美国的商务拓展能力,以获取更多的海外项目。

只是,在市场集中度高,竞争更为激烈的国际市场上,即便有成本价格优势,诺思格就能顺利分一杯羹吗?只能拭目以待。