科员下海做扒鸡,上市前突击套现1个亿,300多岁的鸡也要来A股

导读:如今,这位“山东美食顶流”就要IPO了。在中式餐饮的上市潮中,顶着“百年老字号”头衔的山东德州扒鸡股份有限公司(下称“德州扒鸡”)无疑显得尤为亮眼。

文 | 芝麻糊

黄焖鸡、德州扒鸡、枣庄辣子鸡......好客的山东人有一句自我调侃的名言:“没有一只鸡能活着离开山东。”

山东,中国著名的养鸡大省;德州,则是著名的吃鸡大市,“德州扒鸡”无疑是这座城市最亮眼的名片之一。

时间拨回20世纪初,曾几何时,“德州站”前轰隆隆驶过的火车车厢内是扑面而来的鸡肉香气。有一年,梁实秋路过德州,在听到好多人扯着嗓子大喊“烧鸡!烧鸡!”后,才发觉原来德州扒鸡这样红火。

如今,这位“山东美食顶流”就要IPO了。在中式餐饮的上市潮中,顶着“百年老字号”头衔的山东德州扒鸡股份有限公司(下称“德州扒鸡”)无疑显得尤为亮眼。

但在历史故事之外,德州扒鸡所处的卤制品赛道当前已处红海。参照目前上市的三家企业绝味食品(603517.SH)、周黑鸭(01458.HK)与煌上煌(002695.SZ)来看,已各自在产品、渠道与品牌上暗自摩拳擦掌,对于赶考IPO的德州扒鸡而言,眼前已是劲敌环伺。

更为关键的是,拆解德州扒鸡的招股书发现,除了外部的竞争压力外,在产品、供应链与管理上,等待德州扒鸡回答的问题还有许多。

通过本文,我们将解答三个问题:

1. 德州扒鸡是如何成为一家家族企业的?

2. 资本 逃离背后,德州扒鸡的远虑与近忧是什么?

3. 走出山东,德州扒鸡还需几步?

科员下海做扒鸡,十五次股权变更成家族企业

在德州城南陈庄对面,这里曾是德州市郊最繁华的街道。几十年前,这里矗立着的一座博物馆见证了德州扒鸡辉煌的历史。

那是1956年,街道上舞龙舞狮的队伍一字排开。通过公私合营,德州市食品公司正式成立,有老德州人至今记得仍街道上敲锣打鼓的热闹景象。

德州食品公司正是德州扒鸡的前身。

从小作坊到国营食品公司的转变,标志着德州的扒鸡产业进入了一个新时代。三十多年后,当32岁的崔贵海来到这里时,或许并不知道之后他将会带领着这家企业赶考IPO。

崔贵海此前并没有食品生产的经验。毕业后,在德州商业局财务科成了一位小科员。随后,从商业学校财务会计教师、商业局基建科科员到财会科审计员等职务,辗转多个岗位,但始终与会计密切相关。

来到德州市食品公司时,凭借着会计领域的丰富经验,崔贵海成为了副总经理和总会计师。1998年,德州市食品公司组建成立山东德州扒鸡总公司,一年之后,扒鸡总公司改制为内部职工持股的山东德州扒鸡集团有限公司(下称扒鸡集团),正式成为一家股份制企业。

彼时,扒鸡集团的掌门人并不是崔贵海,而是焦林杰。在公开报道中,焦林杰被刻画为一位极其有热情的掌舵者。

一位记者在文章中这样形容焦林杰对老字号极深的情感:“同仁堂、全聚德、狗不理……包括德州扒鸡,发展得都很成功,同仁堂的故事被拍成电视剧后,我(焦林杰)每集都仔细观看。”

甚至在刊登于《经济论坛》上的一篇文章中,记者张云用一组设问来形容焦林杰与“鸡”的关系:

“知道中国年岁最长的鸡是哪一只鸡吗?是德州扒鸡,而焦林杰先生又是属鸡的,对鸡可以说是情有独钟。”

对鸡情有独钟的焦林杰并没有带领这家老字号走的更远。权力交接的转折点发生在2008年。

2008年崔贵海正式接手扒鸡集团,如大多数“接棒者临危受命”的故事脚本类似,当时的扒鸡集团面临着设备老旧、负债等问题。当时崔贵海几乎跑遍了德州所有的银行去融资,最终德州扒鸡转危为安。

2010年8月,扒鸡集团、崔贵海、焦林杰等发起人签订了《山东德州扒鸡股份有限公司发起人协议书》,共同发起设立山东德州扒鸡股份有限公司,崔贵海也正式走向台前。

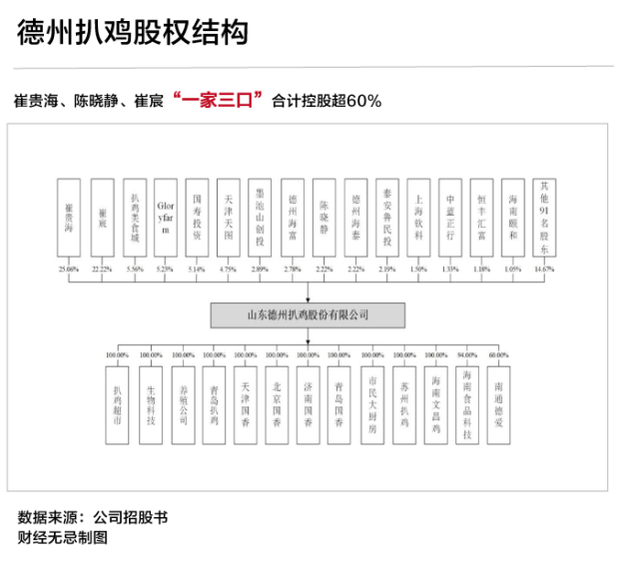

随后的十多年里,通过十五次股权转让,德州扒鸡成为了一家“家族企业”。

据招股书,崔贵海、陈晓静、崔宸三人持有德州扒鸡股权比例分别为25.06%、2.22%与22.22%,一家三口合计控股超60%。

不仅如此。前十大股东中也有崔氏家族的身影。其中,崔贵海为扒鸡美食城的实际控制人,且持有德州海富51.6%的股权,另一大股东德州海泰的实际控制人则为崔宸。

过去三年里,德州扒鸡在分红上也可谓大手笔,一家三口成了最大的获益者。据招股书,过去三年德州扒鸡累计分红2.4亿元。据此计算,崔氏家族在报告期内累计获得分红约1.4亿元,而2021年德州扒鸡净利润不过才1.19亿元。

从公私合营、股份改制再到如今赶考IPO,德州扒鸡的发展也离不开资本的助推。

2012年,“消费捕手”天图投资参与德州扒鸡A轮亿元融资,成为德州扒鸡第二大股东,持股比例为10.69%。

这一期间也恰巧是天图投资进入卤制品赛道的重要时期。两年前,天图北上武汉,成为了周黑鸭最早一轮融资的参与者。

天图之所以押宝德州扒鸡,从投资思路来看,看中的一方面是卤制品赛道的前景,另一方面,则是德州扒鸡在山东区域内的全产业链实力。

由于卤制品大多主打“熟食鲜售”,德州扒鸡的鲜扒鸡等产品保质期仅为大多在一周内,因此对保鲜、运输等供应链要求极高。因此,在供给端,企业一般会通过建立从研发、生产到配送的全产业链,压缩从生产端到消费端的时间。

在青岛与德州两地,德州扒鸡建立了两大生产加工配送中心,同时借助“直营+经销”的模式将门店覆盖至华北地区。截至2021年底,直营门店与加盟门店的总数达到了548家。

而天图不仅给德州扒鸡带来了真银白银,也向其倾囊相授了著名的定位理论。天图资本CEO冯卫东曾提到一个细节:在给德州扒鸡做定位培训的时候,有一次,他太太打电话问他:“你们投资的那个德州扒鸡叫什么牌子?”

这给冯卫东提了一个醒,“德州”这样的地名,并不容易产生品牌反应,因此,天图建议德州扒鸡应当尽可能把自己表述为“德州牌扒鸡”, 德州扒鸡也走出了“有品类,无品牌”的困境。

遗憾的是,资本似乎并不看好德州扒鸡的市场前景。 招股书显示,从2020年12月起至2021年3月,短短半年间,天图资本已将德州扒鸡的部分股权转让给国寿投资,套现近7900万元,从曾经的第二大股东变为第六位,持股比例也越来越低。

这家曾备受天图青睐的明星企业难道真的失去原有的魅力了吗?

金融海归接棒,但龙头作业难抄

在回答上述这一问题前,不妨先回到天图投资思路上。一头扎进消费品研究多年的天图创始人冯卫东曾总结了一套天图的价值分析框架:

“企业价值=品类价值×品牌地位×团队能力”。

一一对应上述变化因子,结合招股书,德州扒鸡的远虑近忧也正在显现。

首先,在品类价值上,成熟品类带来的天花板效应与单一产品的依赖是德州扒鸡在品类价值上面临的关键难题。

一方面由于德州扒鸡历史悠久,目前该品类竞争已属于充分状态,竞争相对激烈。除崔贵海的德州扒鸡外,还有永盛斋和乡盛牌等企业参与竞争。另一方面,只卖扒鸡的盈利空间有限。

招股书显示,近三年来,扒鸡类产品占德州扒鸡总营收比例接近七成,毛利率逐年下降。在消费多元化的趋势下,盈利速度放缓的扒鸡类大单品无法拉动企业实现更快增长。

其次,在品牌地位上,德州扒鸡兴于老字号,但也困于老字号。

分区域看,2021年德州扒鸡近八成的销售收入来自华东区域(主要是山东),华北与其他区域占比较小。2020年,崔贵海曾通过收购扒鸡美食城的超市业务,在存量上寻找增量,但反映在财报上的销售收入并没有显著增长。2021年,德州扒鸡商超类业务反而下降了4.06%。

这意味着,兴于山东的德州扒鸡也困于山东,只在区域内“做文章”并不能为这家百年老字号带来新的想象。

最后,在团队能力上,这家百年老字号也亟需新活力。

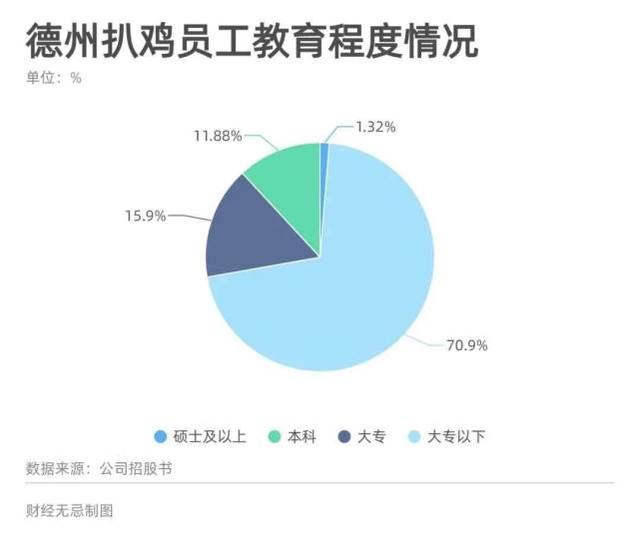

财经无忌梳理德州扒鸡的人员结构发现,在年龄与教育程度上亟待升级。

从年龄结构看,30岁以下员工数量仅占19%,40岁以上占比超四成。在教育程度上,德州扒鸡超七成员工学历为大专以下,硕士及以上员工占比仅为1%。

德州扒鸡的“老龄化之痛”也是大多数百年老字号转型时面临的共性难题。也正因此,随着崔贵海儿子崔宸的回归,这家百年老字号也有了新的变化。

在外界的叙事里,崔宸的“接班故事”是一次偶然。时间拨回2017年。当时在澳洲已生活五年的崔宸意识到德州扒鸡面临的困境,便辞去澳洲会计师事务所的高薪工作,毅然决然地回到山东德州帮助父亲运营这一老字号。

但事实上,老父亲想要让儿子的“接班”的伏笔早就悄悄写在了三年前的股权转让中。

招股书显示,2014年,崔贵海将其持有的公司股份1000万股转让给崔宸,崔宸持股比例为12.50%。此后在多次增资后,2021年底,崔贵海再次与崔宸签署《股份赠与协议》,将其持有的公司1000万股股份无偿转让给崔宸,崔宸持股比例由此上升至22.22%。

崔宸也成为了德州扒鸡的第二大股东。

自2017年进入公司以来,与大多数创二代们经历的“变形记”类似,崔宸也经历了一场从幕后车间到企业台前的故事。不过与当年娃哈哈宗馥莉刚开始呆在边缘的代工工厂里历练不同,崔宸一直接触公司的核心业务。从车间杀鸡开始,一路从营业员、市场部经理做到了如今的副董。

对于自家品牌的改造,崔宸开启了集百家所长的“抄作业”模式。

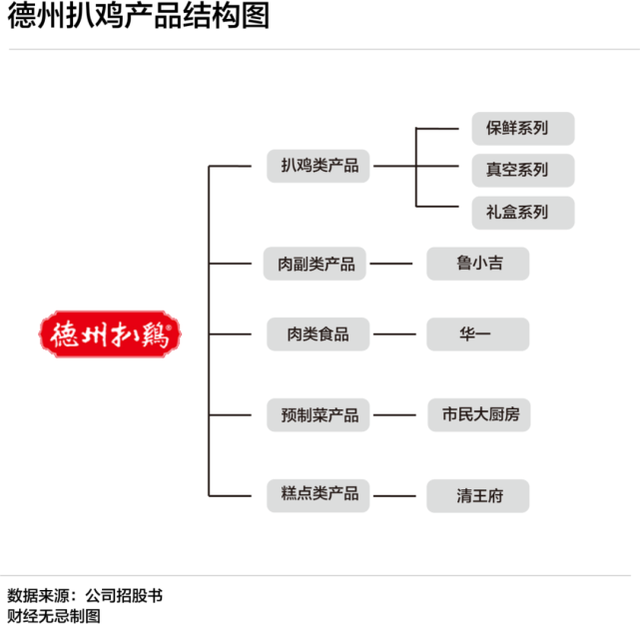

首先,为改变扒鸡类产品的依赖,德州扒鸡开启了“多品牌,多品类”战略,旨在切入细分赛道,寻找增量机会。

从细分市场里看,卤制品主要可分为佐餐类与休闲类,佐餐类强调鲜香,因此对生产工艺与后端供应链的要求更高。

佐餐卤制品龙头紫燕百味鸡负责人曾这样形容两种产品之间的差异:“佐餐卤制品讲究复合香味和多层次口感,紫燕的一道夫妻肺片就有20多道工序,制作技术门槛更高。”

在佐餐类,德州扒鸡主要围绕不同的应用场景,打造了气调类、礼盒类、真空类三种产品,但由于目前自建工厂仅在山东,制约了德州扒鸡佐餐类食品向全国的扩张。

意识到这一点,崔宸主要押宝休闲卤味赛道,2020年推出了子品牌“鲁小吉”,围绕鸡爪、鸡胗、鸡腿等肉副品开启了零食生意。

据崔宸透露,仅用一年时间,鲁小吉的销量便实现了2000多万的成绩,但从财报来看,2021年包括鲁小吉在内的肉副品的收入占比仅占11.41%,难以为整体营收做出更大的贡献。

财经无忌检索天猫“德州扒鸡旗舰店“发现,近一个月,鲁小吉相关产品的月销量集中在50到300单以内,与王小卤等新消费品牌月销过万的成绩相距甚远。

除了鲁小吉外,招股书显示,德州扒鸡未来还将开辟多重曲线,如肉类食品品牌“华一 ”,预制菜品牌“市民大厨房”以及糕点“清王府”等。

但就目前来看,第二曲线尚未看见曙光,对德州扒鸡来说,多重曲线能否可持续发展还需打上一个问号。

在开辟多品牌的同时,崔宸也借助电商渠道,通过与头部大主播的绑定,提升产品的线上渗透率。2019年-2021年三年间,德州扒鸡的电商收入占比从3%上升到10%。

“快速触网”是大多数老字号寻求转型的关键动作,包括张小泉、同仁堂、五芳斋等在内的老字号在近年来都喊出了进军电商的口号。但目前来看,直播电商对于大多数的老字号来说更像是一个砸钱换声量的买卖。

这套被新消费品牌已经摸透的营销套路对于老字号来说,或许能够治标,但难以治本。

“天下第一鸡”的下一站是周黑鸭,还是绝味?

赶考IPO,德州扒鸡将未来的增长看点写在了招股书里——在苏州自建工厂,正式向长三角拓展。

这是这家百年老字号走出舒适圈的第一步,也是最关键的一步。

走出山东并不容易,对于德州扒鸡而言,从卖一只扒鸡开始,挑战已经开启。从上游原料、生产加工、冷藏运输与门店销售,意味着德州扒鸡必须实现要完成规模化与标准化。

一直以来,标准化是所以食品公司寻求扩张的必经之路,与西餐标准化相比,中式餐饮的标准化与工业化又是难上加难。

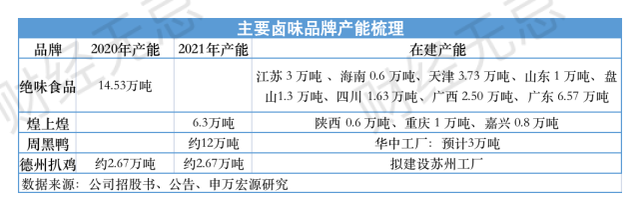

在食品领域,由于卤味食品的口味较为固定,标准化较容易实现。 以A股“两大鸭王”绝味食品与周黑鸭为例,二者在多年的规模化竞争中已形成了各自的商业模式。

绝味门店规模遥遥领先,截至2021年底,门店数量已达到13714家。得益于加盟模式与遍布全国的21家工厂,通过压缩产品运输半径与强大的后端运营能力,实现了万店规模。

周黑鸭则走上了另一条道路。与绝味相比,周黑鸭在工厂端并不有优势,且线下门店布局为成本更高的直营模式。但通过气调包装这一保鲜方式,周黑鸭借助品牌溢价来赚钱。

一个靠效率,一个靠溢价,绝味与周黑鸭两套不同的赚钱逻辑或许可以给德州扒鸡以新的思考。

从目前来看,德州扒鸡更可能走周黑鸭的模式。

在山东做区域生意时,德州扒鸡已推出气调类产品,随着苏州基地的落成,有望快速复制。除此之外,结合招股书在研项目资料,德州扒鸡正在探索口味、保质期的标准化。如“不同煮制条件下扒鸡老汤标准化研究”。

不难看出,与周黑鸭类似,德州扒鸡旨在通过提升产品附加值,实现品牌溢价。在线下门店规模不占优势的情况下,形成错位竞争。

但究竟是采取直营模式还是加盟模式,德州扒鸡在招股书中并未写明。无论是加盟抑或是直营,都考验着前端的运营能力。

对于如今线下只有500多家门店的德州扒鸡而言,无论是自建工厂,还是门店扩张,看似美好的“走出山东”背后,注定是一场更为残酷的竞争。

在商业世界里,光讲老字号的情怀故事无法收获投资者的长期青睐。300多年前,被康熙盛赞的“神州一奇”能否成为真正的天下第一鸡,属于德州扒鸡的挑战才刚刚拉开序幕。