2022上半年VC/PE机构IPO成绩单发布

导读:2022年上半年,宏观环境复杂多变,中企境内外上市节奏有所放缓(详见:清科季报|2022上半年192家中企上市,中企境内外上市节奏趋缓),VC PE支持的IPO数量和融资额相应回落,但VC PE渗透率仍处高位。

2022年上半年,宏观环境复杂多变,中企境内外上市节奏有所放缓(详见:清科季报|2022上半年192家中企上市,中企境内外上市节奏趋缓),VC/PE支持的IPO数量和融资额相应回落,但VC/PE渗透率仍处高位。回报方面,境内市场的平均账面回报倍数反超境外市场,并处于2015年以来的最高水平。机构层面,专注科创领域、坚持“投早投小”和深耕垂直细分行业的VC/PE机构取得较好成绩,如深创投、毅达资本和中芯聚源等。

01

VC/PE机构IPO成绩单

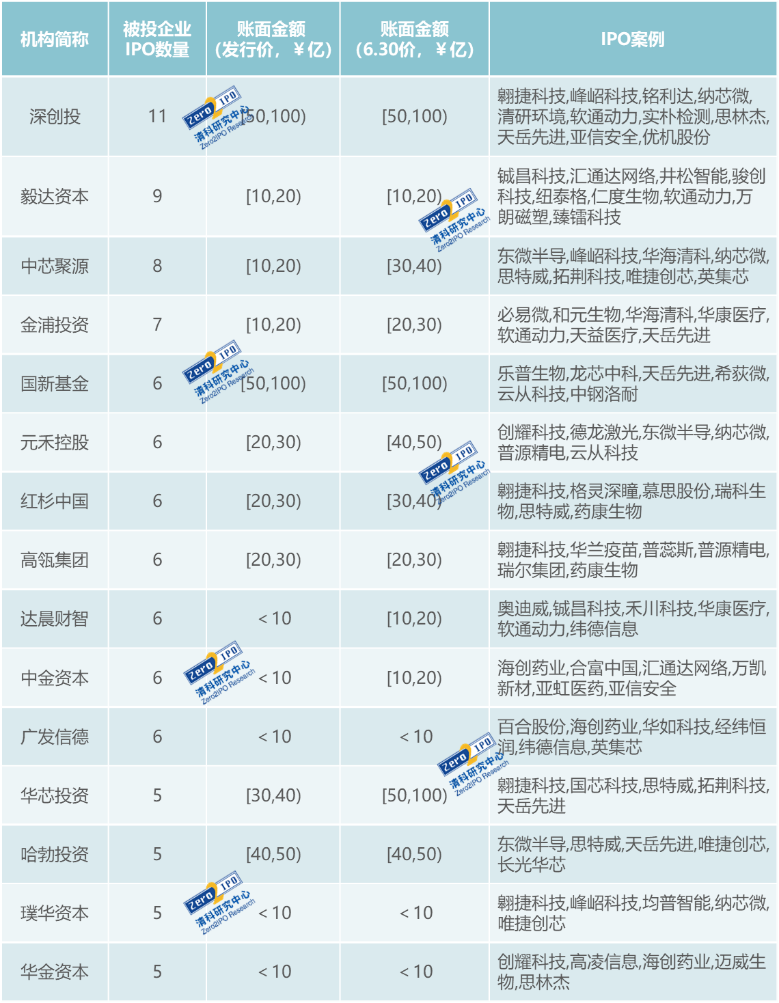

15家机构上市数量超5家,长期以“硬科技”为投资主线的机构表现优异

注:

1、上表统计的IPO为2022年上半年在境内外证券交易所首次上市发行且总部位于中国境内(不含港澳台)的企业,不包含第二上市及多地上市的企业;

2、投资机构仅列示在招股说明书中出现的显名股东;

3、账面金额为机构于所投项目首次发行前的持股数(不含基石轮/战略配售)*2022年6月30日或发行日收盘价格计算得出,部分账面金额可能因首发前持股数未在招股书中披露而存在偏差。

02

IPO渗透率

VC/PE支持的IPO数量及融资额有所下降,境内退出渠道相对畅通

根据清科创业(01945.HK)旗下清科研究中心统计,2022年上半年,共133家上市中企获得VC/PE支持,同比下降40.1%,其中,第一季度和第二季度分别有68家、65家;VC/PE支持的IPO总融资规模约为人民币1,800.32亿元,同比下降45.5%。

值得注意的是,在境内上市政策宽松而境外上市监管趋严的背景下,境内退出渠道相对畅通,VC/PE机构支持的中企多选择于A股上市,占比达94.0%,而这也意味着美元基金需重新评估投资和退出策略。

VC/PE渗透率处于高位,科创板渗透率超90%

2022年上半年,上市市场整体VC/PE渗透率为69.3%,达到历史峰值,其中,科创板VC/PE渗透率攀升至90.6%,领先优势明显,可见股权投资机构高度关注科技创新领域,此外,北交所和上交所主板的VC/PE渗透率也超过68%,高于其他板块。

03

IPO账面回报

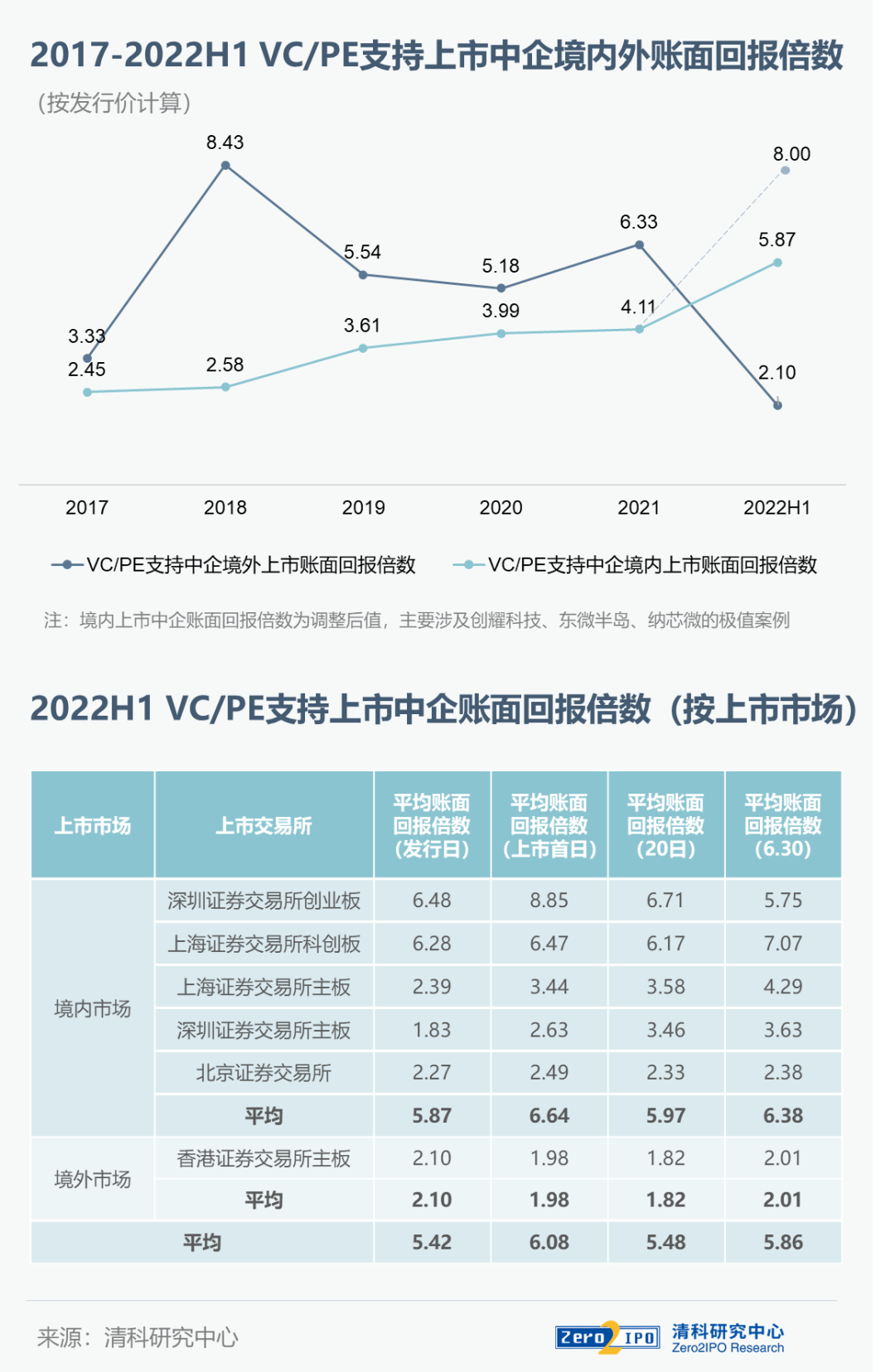

境内市场账面回报倍数走高,科创板和创业板优势显著

2022年上半年,VC/PE被投企业在境内上市的平均账面回报倍数(按发行价)达到5.87倍,相比第一季度的6.35倍略有下滑,原因在于3月和4月新股破发潮使得后续发行企业重新调整定价,但整体较2021年的回报仍有较大提升。其中,科创板和创业板按发行日、首日以及20日计算的账面回报倍数均高于6倍,优于其他板块。与之相对的是,境外市场回报倍数持续走低,港股估值回调和美股上市受阻成为主要原因。

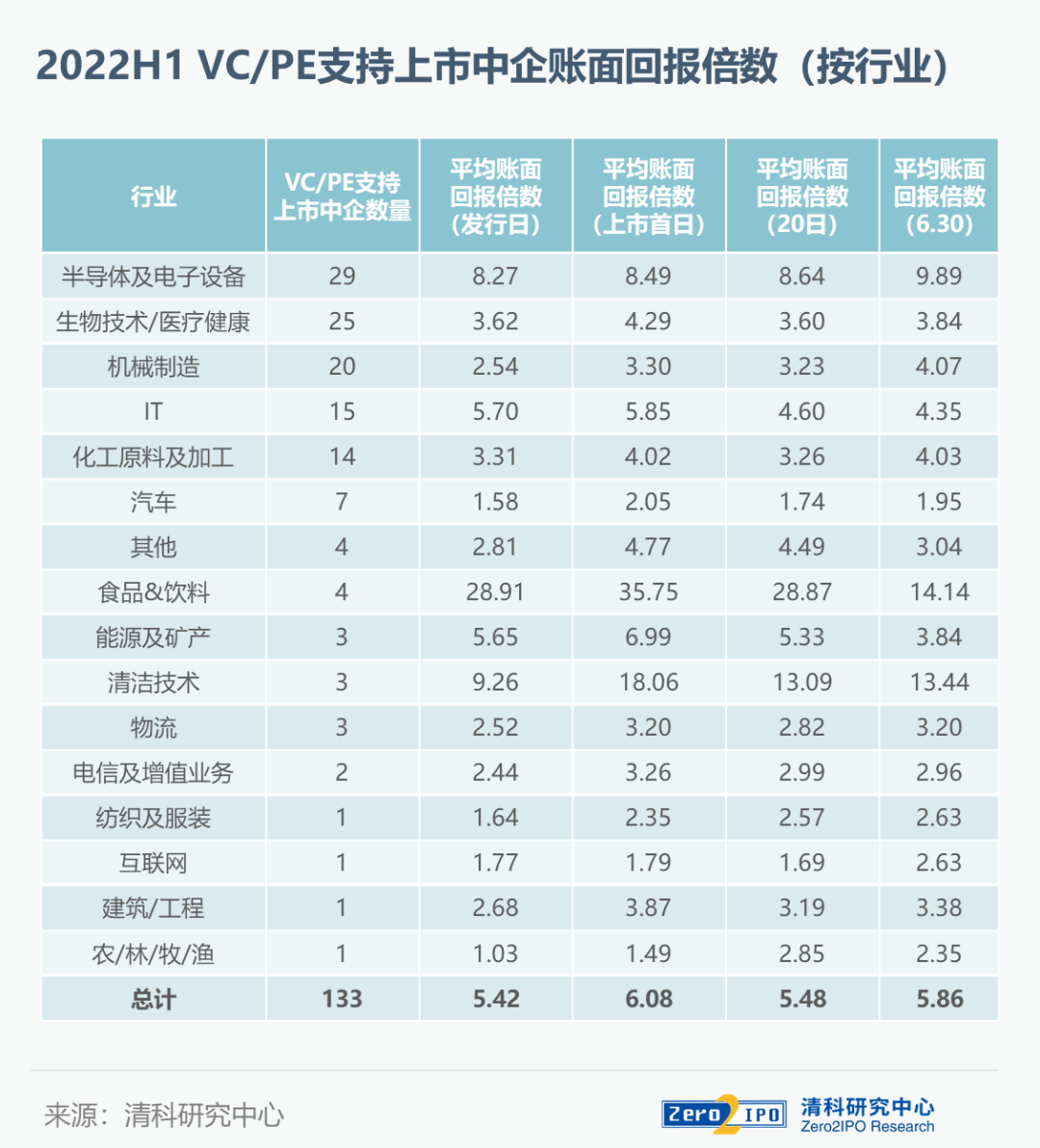

半导体企业集中上市,行业账面回报高于市场平均水平

2022年上半年,24家VC/PE支持的半导体及电子设备企业上市,行业VC/PE渗透率高达85.3%,发行时账面回报倍数达到8.27倍,远高于市场平均水平,这主要得益于政策扶持、时代红利和VC/PE机构的长期陪伴。

从超额回报案例来看,2022年上半年有8家上市企业为VC/PE机构贡献超百倍回报,均分布在科创板和创业板,其中半导体和IT企业共占5家,而2021年同期仅4家企业贡献超百倍回报,且为在境外上市的互联网、金融等领域企业,产业分布和上市板块均有明显转移。

04

结语

综上,2022年上半年,在境内多层次资本市场改革和全面注册制持续推进的背景下,VC/PE支持的中企境内上市已成为主流,境内账面回报水平也有较大幅度提升。境外方面,虽然美股上市政策趋严,但境外市场仍然值得期待,国家层面多次表态将继续支持中企赴境外上市;同时,港股市场下半年有望回暖,7月中上旬将有16家中企在港挂牌上市。

对中国股权投资行业而言,我们可以看到,部分长期专注科技创新领域、坚持“投早投小”的本土机构,正在逐步迎来收获期;未来,面对充满不确定性的环境,深度的行业研究以及坚守价值本源,将是VC/PE机构得以拨云见日的核心力量。