上市在即 趣睡科技存估值隐忧

导读:自2020年7月7日递表至今,成都趣睡科技股份有限公司(下称“趣睡科技”)已经在上市路上等待两年之久。

自2020年7月7日递表至今,成都趣睡科技股份有限公司(下称“趣睡科技”)已经在上市路上等待两年之久。

2022年7月6日,证监会公告显示,趣睡科技的注册申请被批准,这家家居产品互联网零售企业或将在近期登陆创业板。不过,纵观行业环境与企业自身,趣睡科技真能收获一个好估值吗?

行业低迷股价不振

自2022年以来,趣睡科技所处的家具行业产品销量在持续下滑。Wind数据显示,2022年1-5月,国内家具产品累计零售额较2021年同期下滑9.60%。

行业销量下滑的同时,2022年,家具相关板块的股价走势也较为低迷。

趣睡科技在招股书中将喜临门、梦百合、顾家家居、水星家纺、梦洁股份、富安娜、罗莱生活7家家具、家纺行业上市企业作为可比公司。

然而,2022年1月4日至7月8日,除因控制权变动导致股价大涨的梦洁股份外,上述其余6家企业中有5家股价下跌。其中,梦百合股价下滑幅度最大,达32.99%。唯一一家股价上涨的企业为富安娜,涨幅也仅为1.13%。

而在两周前的6月23日,床垫行业龙头慕思股份成功登陆深交所主板。不过,行业低迷一定程度上影响了其发行价,其募资净额较计划募资额减少4.23亿元。

此外,虽然慕思股份上市后首日封盘涨停,但次日起,其股价便开始下跌。至6月28日,其股价3个交易日的跌幅偏离值累计达-20%,构成了股票交易异常波动。慕思股份也不得不发布公告澄清,其不存在信息披露、经营状况等方面的问题。

对此,独立财经评论员郭施亮分析称,家具相关板块股价下行,一方面是受家具行业市场环境因素影响,另一方面则是因为该行业与房地产行业关联性较大,周期属性较强。在房地产行业走弱的情况下,市场会给予与房地产关联度较高的行业比较谨慎的估值。

依赖小米风险增加

虽然趣睡科技自称是“小米集团非典型生态链企业”,但与其他米链企业相似,趣睡科技的业务实际上受小米集团的影响较大。

招股书显示,趣睡科技成立于2014年,2015年及2016年,小米集团旗下私募基金顺为投资及天津金米先后入股趣睡科技。至2022年,顺为投资及天津金米合计持股12.0055%,为趣睡科技第二大股东。

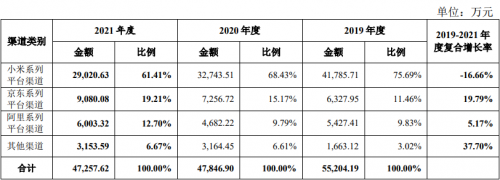

此外,作为最早与小米系列平台合作的品牌方之一,趣睡科技大部分营收均与小米集团有关。2021年,企业来自小米系列平台的收入占比为61.41%。

也因此,趣睡科技与小米集团之间的关系成为监管问询的重点。自2020年12月第一次问询至2022年7月6日发行注册环节反馈意见,在监管方的每次问询中均涉及小米集团。

其中涉及关联交易、利益输送、持续经营能力等方面。具体包括趣睡科技是否依赖小米集团、是否存在对小米集团利益输送的情况、关联交易价格是否公允等。此外,问询函中还要求趣睡科技补充若与无法小米集团长期合作的相应风险提示。

对此,企业明确否认了利益输送问题,称其向小米集团销售的产品平均单价与向第三方销售的产品平均单价无显著差异,向小米集团出售商品的总体定价原则与同其他第三方客户间的定价方式无异总体定价公允,不存在损害公司、股东利益或利益输送的情形。

不过针对无法和小米集团进行长期合作的问题,企业在风险提示中提道,若未来小米集团减少采购,或公司与小米集团间的合作减少、通过小米集团产生的销售额下降,可能导致其通过小米平台实现的收入下降或无法实现收入,也可能导致其与小米集团间的合作不可持续,甚至对其经营业务产生较大不利影响。

不仅如此,就在趣睡科技就小米集团相关事宜屡遭问询的同时,其营收也已经受小米相关渠道影响而出现了持续下滑。

数据显示,2019年至2021年,趣睡科技的营收分别为5.52亿元、4.79亿元、4.73亿元,三年时间,营收下滑0.79亿元。而同期,企业在小米系列平台渠道的收入下滑了1.28亿元。虽然其自京东、阿里等渠道取得的收入持续增长,但增量相对较小。

(来源:趣睡科技回复函)

而关于营收下滑,趣睡科技表示,一方面,新冠疫情对家居行业造成负面影响,行业增速整体下滑;另一方面,其为减少关联交易,经营自主品牌,对米家系列产品的开发和经营力度较小。此外,2019年起,小米商城主推米家系列产品,并减少对其他品牌产品的采购,也导致其在小米商城的销售收入下降。

对此,郭施亮坦言,趣睡科技在小米有品家居品类中排名靠前,对小米渠道依赖度非常高,营收占比一直处于60%以上,存在一定风险。企业需要开拓更多销售渠道,以降低对小米渠道的依赖度,弱化小米产业链标签,才有机会获得市场的较好估值定价。

自身成色亟待增强

那么,回到企业自身来看,趣睡科技的业绩也并不理想。

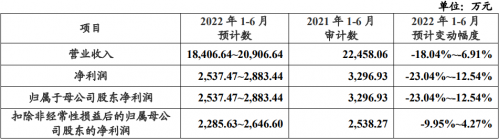

2022年一季度乃至上半年,趣睡科技的营收和净利润双双出现下滑。

招股书显示,2022年一季度,趣睡科技营业收入为9323.03万元,同比下滑16.57%;净利润1500.44万元,同比下滑11.00%。此外,2022年上半年,企业预计其营业收入将下滑6.91%至18.04%,净利润将下滑12.54%至23.04%。对此,企业表示,业绩下滑主要是受疫情因素影响。

(来源:趣睡科技招股书)

不仅如此,与同行业其他企业相比,趣睡科技在对于自有品牌发展非常重要的研发投入上也逊色一筹。

招股书显示,2019年至2021年,趣睡科技的研发投入占比分别为1.14%、1.28%、1.70%,而其可比公司的研发投入占比均值分别为2.30%、1.99%、1.93%。

对此,趣睡科技在招股书中解释称,其研发费用率较低,主要原因在于其在产品开发的过程中,通过将新产品试生产一并外包,减少相应厂房、设备的固定投入,因而使得研发成本较低。

但值得注意的是,趣睡科技研发人员近年来的离职率相对较高。

招股书显示,2019年至2021年,趣睡科技的研发人员数量分别为37人、39人、43人,同期离职人数分别为16人、22人、22人,研发人员离职率分别为30.19%、36.07%和33.85%。

对此,趣睡科技在招股书中称,其研发人员变动原因包括职业发展、工作地选择与出差安排较多等因素。此外,随着其业务的发展,对具备互联网思维、持续创新能力的研发人员需求提升,也使研发人员变动增加。

不过,在资深产业经济观察家梁振鹏看来,趣睡科技的研发投入水平及薪酬水平较低,对技术人员的吸引力不够,也是研发人员离职率高的重要原因。

招股书显示,2021年,趣睡科技研发人员平均薪酬为11.66万元,与之相比,刚刚上市的慕思股份在同期的研发人员平均薪酬为19.02万元。

针对这一问题,趣睡科技回应财经网表示,目前,其已经在通过薪酬福利、绩效考核、产品开发奖励和股权激励等方式对研发人员及核心技术人员进行激励,以维持研发人员及核心技术人员稳定性。

而除去人员不够稳定之外,企业拥有的专利数量也处于相对弱势。截至2021年末,趣睡科技共有专利194项,其中实用新型专利144项,外观设计专利50项,但并无发明专利。而截至2021年末,慕思股份共拥有外观设计专利730个,实用新型专利203个,发明专利7个。

梁振鹏认为,小米生态链企业的销售渠道依托于小米商城,在企业发展初期,其产品能够得到小米生态及小米品牌的支持,销量增长较为迅速。但随着企业规模增长、开始发展自有品牌,其产品的质量、创新能力、迭代能力等要素的重要性会提升。如果研发投入不足,产品的工艺、创新能力,差异化水平无法凸显,也就无法促进自有品牌的发展。

作为传统消费品,家具家居产品的技术壁垒相对较低,普通产品相对更容易被复制、模仿。随着趣睡科技在小米渠道的销售额下滑,其必然需要进一步增强自身的技术实力,以提升自有产品的竞争力,从而才能带动企业估值的成长。然而眼下,想要给资本市场更多的想象空间,收获一个好的估值,企业恐怕还需更多实质性的努力。