智云健康上市首日跌破发行价:市值蒸发约20亿元,概念大于实际?

导读:7月6日,智云健康(HK:09955)正式在香港联合交易所主板挂牌上市。据了解,智云健康此次全球发行1900万股(假设超额配售权未获行使),最终定价为每股30 50港元,总募集金额约5 80亿港元或0 74亿美元(假设超额配售权未获行使)。

7月6日,智云健康(HK:09955)正式在香港联合交易所主板挂牌上市。据了解,智云健康此次全球发行1900万股(假设超额配售权未获行使),最终定价为每股30.50港元,总募集金额约5.80亿港元或0.74亿美元(假设超额配售权未获行使)。

招股书显示,智云健康本次发行基石投资者阵容强大,包括Sanofi、Harvest、扬子江香港、Tasly,总认购规模达4500万美元,关联全球制药巨头赛诺菲(Sanofi)、嘉实基金、扬子江药业和天士力等。

上市首日,智云健康便跌破发行价。7月6日,智云健康的股价开盘报30.50港元/股,市值达到179亿港元,盘中最高报30.70港元/股。此后,智云健康的股价便一路走低,一度跌至26.75港元/股,跌幅超过12.3%,市值约为157亿港元,目前已有所收窄。

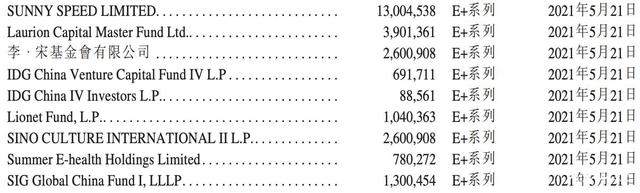

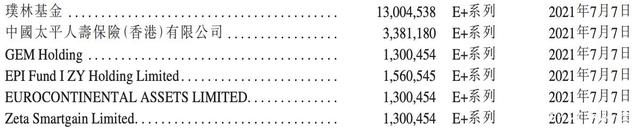

在冲刺上市前,智云健康已经先后获得了11轮融资,其中最近的一笔为2021年中旬的1.84亿美元E+轮融资,每股成本为3.84美元(约合30.14港元),对应估值为21.84亿美元。

这意味着,智云健康E+轮融资的投资方已经在账面上出现了亏损。招股书显示,智云健康的E+轮投资方包括IDG资本、SIG(海纳亚洲)、Lionet Fund(诺安基金)、璞林基金、中国太平人寿保险等,其中IDG资本、SIG已多次加码。

来源:招股书。

招股书显示,智云健康为医院和药店提供医疗用品和SaaS产品,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具,所有均围绕着慢病管理。智云健康称,其一直、并预期在不久的将来继续通过向医院和药店销售医疗用品产生大部分收入。

截至2021年12月31日,智云健康在超过2300家医院部署了医院SaaS产品,其中包括在第三方医疗研究公司艾力彼医院管理研究中心排名的中国百强医院中的33家;在超过172,000家药店安装了药店SaaS产品;拥有超过87000名注册医生及2380万注册用户。

根据弗若斯特沙利文的报告,基于截至2021年12月31日止的中国医院和药店SaaS部署量以及截至2021年通过智云健康的服务开出的在线处方量,该公司已是中国最大的数字化慢病管理解决方案提供商。

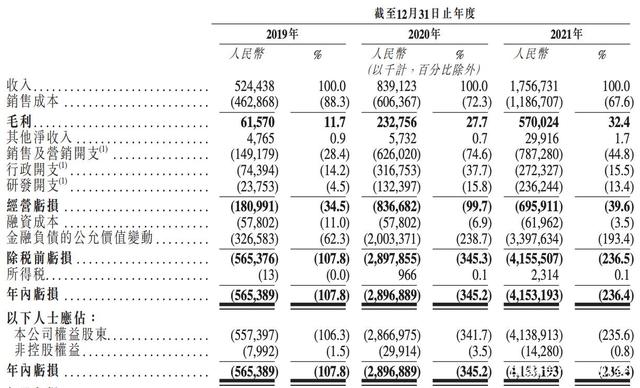

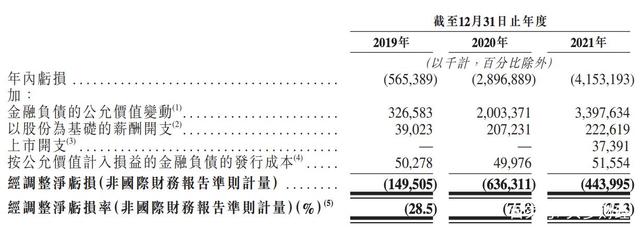

招股书显示,智云健康2019年、2020年和2021年的收入分别为5.24亿元、8.39亿元和17.57亿元;净亏损分别为5.65亿元、28.97亿元和41.53亿元,经调整净亏损分别为1.50亿元、6.36亿元和4.44亿元。

来源:招股书。

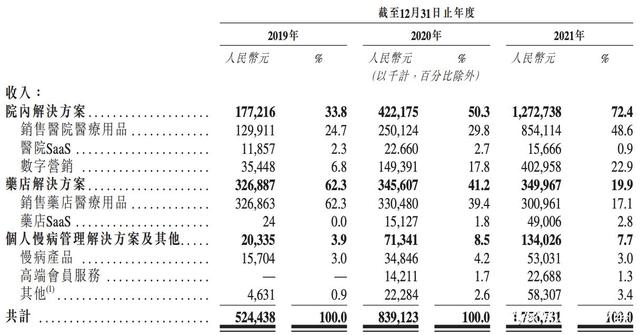

据介绍,智云健康的收入主要来自三个板块,分别为院内解决方案、药店解决方案、个人慢病管理解决方案及其他。其中,院内解决方案的占比由2018年的三成增至2021年的七成,药店解决方案的占比由六成降至两成,个人慢病管理解决方案收入的占比不足10%。

2021年,智云健康来自院内解决方案的收入为12.72亿元,而2020年则为4.22亿元,占比增至72.4%;药店解决方案收入3.50亿元,同比增长1.3%,占比为19.9%;个人慢病管理解决方案收入1.34亿元,同比增长87.9%,占比为7.7%。

来源:招股书。

其中,院内解决方案、药店解决方案的收入均主要由销售(医院/药店)医疗用品贡献。在院内解决方案板块下,销售医院医疗用品收入为8.54亿元,占比为48.6%;销售药店医疗用品收入3.01亿元,占比为17.1%,合计占比超过65.7%。

根据弗若斯特沙利文的报告,基于截至2021年12月31日止的中国医院和药店SaaS部署量以及截至2021年通过智云健康的服务开出的在线处方量,该公司是中国最大的数字化慢病管理解决方案提供商。

但从收入结构来看,智云健康并非一家专注慢病管理解决方案的公司,而是一家卖“医疗用品”的公司。