被大客户“拉黑”,经销商问题多,湖山股份二度上市路难走

导读:五易其主,两度冲击上市,充满了故事的四川湖山电器股份将在16日上会,试图再一次登陆深交所主板。

作者|黄田

五易其主,两度冲击上市,充满了故事的四川湖山电器股份将在16日上会,试图再一次登陆深交所主板。

不过时运不济,湖山股份在上会关键之际的2021年突遭黑天鹅,被禁止3年内参加部队采购活动,原因是投标文件提供虚假材料,这对公司经营打击巨大:2020年,军队客户占公司总营收比例为36.02%,去年上半年,这一比例降至4.28%。

这为公司后续的上市之路蒙上了阴影,丢掉了重要的军队客户,本就轻研发重营销的湖山股份在业绩上将很难保持稳定,同时,公司历史上复杂的股权变动、诸多关联交易以及经销商注销等等问题,要逃过监管的眼睛恐怕不容易。

复杂的五易其主、“黑历史”与诸多关联交易

湖山股份被军队客户“拉黑”是怎么回事?公司的解释是,2020年12月,湖山股份技术人员张某因对公司不满,私自违反公司管理规定,在投标中篡改调低第三方出具检测报告中的产品技术参数,意图使公司不能中标。

联勤保障部队战勤部采购计划处据此认为湖山股份在投标中,存在“投标文件提供虚假材料”的违规情形,禁止湖山股份 3 年内参加军队采购活动。

虽然公司把这件事“甩锅”给员工,但这一定程度上反映了公司管理上的混乱——单一员工就能把招标文件改了?

说回来,湖山股份的前身是1969年成立的绵阳无线电厂,1998年公司成功在深交所上市,证券名“四川湖山”,不过公司很快因经营不善被“披星戴帽”。2006年,大股东九州集团将九州电气置换进ST湖山,2010年上市公司正式更名为四川九洲。

这期间的“黑历史”不少。1999年,由于改制问题不彻底,当时的*ST湖山使用的“湖山”商标没有并入股份公司,所有权仍属于绵阳市无线电厂,引发了公司与绵阳市无线电厂连续数年的官司大战。

2000年11月,*ST湖山向绵阳无线电厂支付使用费50万元,事态一度平息,但2004年,双方再次爆发商标权争分,这次的官司一直打到2006年,以绵阳无线电厂返还当时的ST湖山100万元告终。

2003年,公司大股东还因为内幕交易被处罚。当年6月3日,*ST湖山公告了股权转让公告及收购报告书,大股东九州电器拟受让3947.7077万股,但九洲电气的实际控制人廖建明、董事汪小明、监事廖先伟用内幕消息和手中职权进行内幕交易,在5月20号以7元买进,在5月30日以9元卖出。2004年,证监会认定其行为违反了证券法第70条,对相关人员进行了双倍处罚。

提这些陈年往事是因为,大股东九洲集团彼时一直寻求将子公司九洲电器与四川湖山重组,这个算盘终于在2006年实现,当年,九洲集团子公司九洲电器以其持有的四川九洲电子科技股份有限公司20%股份,与四川九洲所持有的湖山有限26.57%股权进行置换,差额以现金补足。同时九洲电器以现金收购湖山有限24.43%的股权,由此九洲电器获得湖山有限51%的股权。

2010年5月,四川九洲与九洲电器再次进行重组。四川九洲将湖山有限49%的股权,与九洲集团持有的深圳九洲12.5%股权进行置换,按双方协商确定的价格4963.22万元进行等值置换。同时,四川九洲拟以8.59元/股的价格,向九洲集团发行5795.8183万股,购买其持有深圳九洲余下81.35%的股权和四川九洲电子科技股份有限公司69.66%股,交易总价为5.48亿。

2013年之后,九洲集团先后进行三次融资和定增,资方有中和资本、星空资本、上海纳米创投、华安未来资产和长城国融投资,具体金额均未披露。

2017年,湖山有限增资,同步实施团队持股,吸收两新产业基金、鼎浩实业、投资人梁铮以及员工持股平台声华企业、声威企业、声星企业、声博企业、声辉企业为湖山有限新股东。

湖山有限整体变更为股份制公司湖山电器后,2020年九洲电器将其持有湖山电器19%的股份转让给兴绵基金,价格为2.84元/股,转让总价为9709.38万元。

这一系列复杂的股权转变后,九洲集团目前直接持有湖山电器44.10%的股权,并通过控制兴绵基金控制公司19%股份,合计控制公司63.10%股份,为公司控股股东。绵阳市国资委持有九洲集团90.00%股权,为公司实际控制人。此外,九洲集团还持有四川九洲47.6%的股份。

股权变动如此频繁,自然给湖山股份带来诸多关联方以及相关的资金拆借问题。

招股书显示,报告期内湖山股份作为销售方涉及的关联交易金额分别为347.12万元、756.03万元、515.07万元、348.44万元;作为采购方涉及的关联交易金额分别为510.69、429.67万元、801.24万元、474.54万元;合计金额分别为857.81万元、1185.70万元、1316.31万元、822.98万元。

至于其中的原因,公司在招股书中解释为,九洲集团的部分公司因办公、生产等需要,从公司采购产品;公司董事长的弟弟潘自荣控制的四川广新科技有限公司、成都祥荣和科技有限公司为湖山电器在成都地区的区域经销商,其从湖山股份采购数字扩声系统、数字广播系统、数字会议系统等用于销售。

结合此前提到的“黑历史”与内部管理缺陷,这些关联交易也就值得警惕。

充满“巧合”与微妙关联的经销商

近几年,湖山股份在经销模式下实现的销售收入一度占到总营业收入的85%,然而,这帮充当了“中流砥柱”的经销商却疑点重重,几位大经销商临近上市离奇注销,部分经销商还与公司存在非常“巧合”的关联。

招股书显示,公司董事、监事、高级管理人员、核心技术人员、主要关联方或持股5%以上股东未在各期前五大经销商客户中占有权益或享有其他利益安排,但事实真的是这样吗?

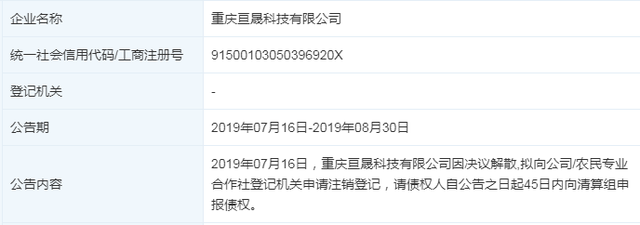

重庆亘晟科技有限公司,湖山股份2018年的第二大客户、第一大经销客户,当期的销售金额为1548.06万元。企查查信息显示,湖山股份董事、副总经理严旭曾持有重庆亘晟50%的股份,并担任其法定代表人,2017年8月才将所持股权对外转让。这一点湖山股份完全没有披露。

严旭的任职经历 来源:企查查

陕西润合电子科技有限公司,湖山股份2019年第四大经销客户,当期销售金额904.37万元。企查查信息显示,2020年11月,陕西润合经营地址发生变更,变更前地址为西安市新城区万年路1号中航万年小区2103室,这个地址就是湖山股份陕西分公司的注册地址,这是否有点太巧了?

陕西润合公司变更前地址 来源:企查查

湖山股份陕西分公司地址 来源:公司招股书

四川诚誉欣信息技术有限公司是湖山股份2021年第五大客户、第三大经销客户。企查查信息显示,有一家公司的联系方式与之相同——攀枝花市屹城商贸有限公司,招股书显示,攀枝花屹城的法定代表人李军同时也是湖山股份员工持股平台绵阳声辉企业管理合伙企业的合伙人之一,即湖山股份的员工,这也只是巧合吗?

并且,部分主要经销商还在湖山股份临近上市之际相继注销,尤其是2018年第一、第三大经销商几乎同步注销。

企查查信息显示,2018年第一大经销商重庆亘晟于2019年9月注销,该公司2018年为湖山股份提供1548.06万元销售额;一个月后,公司2018年度第三大经销商湖南鑫利合电子科技有限公司离奇注销,与重庆亘晟几乎同步。2018年湖山股份对鑫利合的销售收入为1016万元。

2020年8月,湖山股份2018年度的第四大经销商昆明音贝科技有限公司也注销了,湖山股份2018年对该公司的销售收入为963.8万元。

粗略一看,2018年公司的前五大经销商两年内就连续注销了三个,并且这三大经销商为湖山股份提供了2018年近10%的销售额,却在湖山股份临近上市之时纷纷注销,这似乎说不过去。

轻研发重营销,近年3成利润靠税收优惠

谈罢公司的各种可疑操作,湖山股份的经营和产品究竟做得怎么样?

根据中国电子音响业协会的统计,湖山股份连续3年专业音响销售量位居四川省第一、全国第三,从数据上看,湖山股份较强的销售能力可能是其支柱。

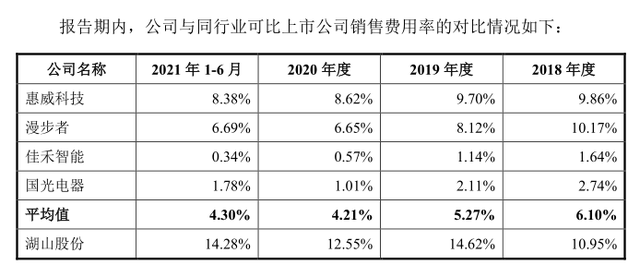

2018-2021年上半年,湖山股份的销售费用分别为4306.79 万元、6287.1万元、7158.48 万元、2689.39 万元,销售费用率分别为10.95%、14.62%、12.55%、14.28%,同行可比公司的销售费用率均值分别为6.1%、5.27%、4.21%、4.3%。

并且,湖山股份在同行可比上市公司中销售人员占员工总数的比值最高。2020年末,公司员工总数为856人,销售人员有282人,占比32.94%。同行可比公司惠威科技(002888.SZ)、漫步者(002351.SZ)、嘉禾智能(829281.SH)、国光电器(002045.SZ)销售人员占比分别为12.29%、10.47%、0.86% 、1.33%,均值为6.24%,湖山股份大幅领先近20%。

而研发投入上,湖山股份在同行业可比公司中垫底,2018年至2021年1-6月,湖山股份研发费用率分别为3.92%、4.48%、4.32%、4.79%,同行业可比上市公司研发费用率均值分别为5.37%、4.36%、5.74%、5.01%。

研发问题上,公司在招股书中解释道:电子音响行业基础关键共性技术仍然主要依靠国外,特别是杜比、DTS 等音频编解码技术以及蓝牙、Wi-Fi 等无线数据传输技术,国内高端专业音响人才匮乏,可能出现研发失败或周期过长的风险。

所以,湖山股份的竞争之道在于销渠道优势,研发端稍显薄弱,毕竟其客户以政府、企事业单位、国企、军队机关为主,也没有频繁更换供应商的需求,然而湖山股份毕竟上了军方的“黑名单”,公司营销优势后续怎么维持,是个挑战。

此外需要注意的是,湖山股份的净利润有不少水分。

招股书显示,依据我国法律法规及高新技术企业认定情况,报告期内湖山股份减按15%的税率缴纳企业所得税,该低税率将持续至2022年;此外湖山股份还符合增值税一般纳税人销售其自行开发生产的软件产品对增值税实际税负超过3%的部分实行即征即退政策的条件。

2018年-2021年上半年湖山股份享有上述企业所得税和增值税优惠合计金额分别为546.96万元、609.02万元、1467.52万元、888.49万元,占当期利润总额的比例分别为12.97%、11.53%、14.57%、25.48%,占当期净利润的比例分别为14.71%、13.03%、16.77%和29.9%,也就是说去年上半年湖山股份有近3成的利润来自税收优惠。

有趣的是,近年影音设备研发企业的上市之路都不太顺利,迪芬尼、豪恩声学、以及小米生态链上的万魔声学纷纷先后折戟,至于湖山股份此次IPO能否圆梦,钛媒体APP将持续关注。