小米“产业+资本”护航皓泽电子叩门IPO:持续经营能力罕遭监管五轮诘问 劳务供应商隐现关联魅影

导读:头顶小米、OPPO等业内翘楚的“护航”光环,对于如今的皓泽电子来说,更像是一把双刃剑。尤其近一段时间以来,外界对小米“资本+产业”的做法颇有争议之时,皓泽电子能否顺利通过IPO,则颇有看点。

作者: 何卓蔚

头顶小米、OPPO等业内翘楚的“护航”光环,对于如今的皓泽电子来说,更像是一把双刃剑。尤其近一段时间以来,外界对小米“资本+产业”的做法颇有争议之时,皓泽电子能否顺利通过IPO,则颇有看点。

在经过了深交所对其罕有的四轮问询和一次落实审核中心意见,历时18个月的漫长等待后,河南皓泽电子股份有限公司(下称“皓泽电子”)终于迎来了其IPO申请上会受审的关键时刻。

2022年6月10日,深交所创业板2022年第32次上市委审议会议即将拉开帷幕,三家拟创业板上市的企业申请将在该次会议上迎来上市委员的审核表决。作为这三家企业中申报IPO时间最长的皓泽电子,将首发登场。

皓泽电子的此次资本之旅正式进入众人视野,至少可以追溯至2020年12月21日,彼时,在长江证券的保荐之下,皓泽电子正式向深交所递交了其计划创业板上市的申请。

或许当时的皓泽电子也不会料想到,自己之后的资本之路会如此漫长。

时值如今,在尚未获得上会结果的159家拟创业板上市的企业队伍中,2021年之前便递交申请却迟迟未获得上会结果的仅有三家企业,除了在2020年12月18日,即比皓泽电子早递交上市申请三日的赛维时代科技有限公司外,皓泽电子已经成为了创业板排队候审的阵营中,最名副其实的钉子户。

主营微型驱动马达研发、设计、生产和销售的皓泽电子,主要产品包括单向开环马达、双向开环马达、光学防抖马达、闭环马达、光学变焦马达等,而这些产品则被广泛应用于智能手机、平板电脑、计算机及周边、智能穿戴等众多领域。

此次叩门A股IPO,皓泽电子则计划通过发行不超过2350万股以募集4.81亿资金投向“双向开环马达建设”、“光学防抖马达建设”、“研发中心建设”等三大项目和补充流动资金。

当然,如果时间回到皓泽电子递交IPO申请的时间点2020年底,仅从基本面上看,皓泽电子是有足够的底气去叫门A股市场的。

2019年,皓泽电子的扣非净利润在同比大增近50%而一举突破5000万后,2020年,在小米和OPPO等知名手机生产商纷纷出动关联公司入股其中,利用资本+产业的模式助力后,皓泽电子在当年继续持续着利润的高增长,将扣非净利润规模更是推高到8000万量级之上。

但好景不长,时间进入2021年,因全球新冠疫情及芯片短缺导致智能手机行业出货量增长放缓,下游客户面临风雨飘摇之境,这也自然连带着皓泽电子的业绩开始急转直下,不仅增长难以为继,反而出现了较大幅度的下滑,且有愈演愈烈之势。

“皓泽电子2021年业绩突现的波动,是影响其此次IPO进展缓慢的关键。”2022年6月初,在皓泽电子IPO终于获得上会安排之时,一位接近于监管层的知情人士向叩叩财讯证实,无论是皓泽电子所在行业及下游客户面临的“困境”还是其自身所面临的经营环境的变化,都让监管层不得不审慎质疑其持续经营的能力。

尤其是的2022年一季报财务数据,无论是继续大幅下滑的事实,还是和申报材料中预测相差迥异的结果,都几乎将皓泽电子的IPO送上绝路。

不过稍稍幸运的是,2022年第二季度,略有回暖的业绩将皓泽电子从IPO铩羽的悬崖旁暂时拉拽而回,也正是有了2022年第二季度的稍见起色的变现,“钉子户”皓泽电子也才有了此番被安排登审议会议的机会。

可以佐证上述知情人士所言的是,在皓泽电子这耗时长达一年半的交易所前期审核问询中,深交所曾对皓泽电子下发了多达4轮问询函和一次落实审核中心意见,在这共计达到5轮次的材料补充说明回复中,几乎每一份的第一问便是关于皓泽电子的持续经营的话题。

此番皓泽电子IPO备受外界关注,除了其创业板IPO“钉子户”的身份外,“小米概念股”的光环也为其吸引到了不少目光。

2020年3月,距离皓泽电子正式提交IPO不到一年的时间内,小米的关联方——小米长江基金突击入股其中,获得了皓泽电子目前3.48%的股份。

和小米长江基金一起入股的,还有来自于另一知名终端品牌OPPO的关联方欢太科技。

与小米旗下的小米长江基金相比,在IPO市场中身影并不多见的欢太科技此次出手也非同凡响,其在皓泽电子中,以3400余万的代价,获得了皓泽电子目前4.46%的股份。

头顶小米、OPPO等业内翘楚的“护航”光环,对于如今的皓泽电子来说,更像是一把双刃剑。尤其近一段时间以来,外界对小米“资本+产业”的做法颇有争议之时,皓泽电子能否顺利通过IPO,则颇有看点。

1)“小米概念股”的经营持续性“难题”

正如上述所言,随着2021年以来“行情”和经营环境的突变,如何证明自身的持续经营能力,这成为了皓泽电子此次IPO最大的“难题”。

2021年一季度,皓泽电子尚能延续2020年时营收与业绩的双增,在2020年一季度因疫情影响的低基数前提下,皓泽电子在2021年一季度录得了营收同比暴增145.09%的优异表现。

但随着2021年二季度开始全球智能手机出货量的下降,作为上游的皓泽电子所受到的重创则是直接而粗暴的。

自2021年第二季度开始,皓泽电子的营收与净利润皆开始出现同比的大幅下滑,到了同年的第三季度,其营收更是同比下滑达42%。

营收的羸弱自然也让皓泽电子在2021年的业绩表现非常难堪。

据皓泽电子公布的财务数据显示,2021年,即便经过了皓泽电子的使出浑身解数,使得其营业收入虽然与2020年几近持平,约在5.1亿左右,但扣非净利润却仅录得6710.82万元,同比2020年突破8000万的水平同比下滑近17%。

时间来到2022年,在刚刚过去的一季度中,皓泽电子的经营颓势似乎并未出现拐点,反有愈演愈烈之势。

2022年一季度,皓泽电子未经审计营业收入1.23亿元。同比下滑13.93%,而当期的扣非净利润则不到1200万元,同比下滑的幅度达到了惊人的59.24%。

“在监管层的审核中,如果当期营收或净利润下滑同比超过5成,便会被质疑经营的可持续性出现了重大问题,从而便会直接影响到企业IPO的审核推进。”上述接近监管层的知情人士表示。

在皓泽电子营收和利润双降的背后,则是其下游重要客户的经营层面的风雨飘摇。

在2019年至2021年间,舜宇光学及其关联方便是皓泽电子的重要客户之一,在此三年间,舜宇光学的名字分别出现在了其前五大客户的第三、第四和第二之位上。

但就是这样一家在2021年便为皓泽电子贡献了1.14亿营收的企业,在2021年8月以来,舜宇光学各月摄像头模组出货量便开始出现多月持续同比下滑,到了2022 年1-3月降幅都均超过20%。

在2020年和2021年皆牢牢盘踞皓泽电子第一大客户之位的昆山丘钛微电子,其在2021年全年扣非后归母净利润下滑9.55%后,预计2022年1-3月营业收入同比变动-7.72%至5.46%,扣非后归母净利润同比下滑48.02%至57.92%。

在2020年、2021年1-6月上榜于皓泽电子前五大客户之列的合力泰,公开信息显示,其 2021 年扣非后净利润为亏损7.2 亿-10.8亿元。

“皓泽电子下游的重要客户很多存在利润大幅下滑甚至经营存在重大风险的情形。这种情况下,除了对皓泽电子持续经营能力的担忧,其实还关注到发行人大额应收账款是否能够及时收回的可能,是否存在重大的坏账风险。”一位曾担任过十余年保荐代表人的资深投行人士感叹道。

不过,相对于下游客户的“泥泞深陷”,有小米等业界大佬的“关联”订单“偏袒”,为皓泽电子的境遇已经“减负”不少。

2022年第二季度,按皓泽电子的预测,其虽然难以在短期内恢复2020年时的高增长,但营收和利润的下滑幅度将较大幅度收窄。

据皓泽电子预计,其2022年前半年中,将实现营业收入28523.80 万元至30523.80 万元,同比增长12.36%至20.24%,扣非后归母净利润将在3014.39 万元至3701.85 万元之间,同比变动-18.04%至0.65%。

显然,无论是面对2021年行业景气度的巨变,皓泽电子依然能将营收同比持平,还是2022年上半年预计中的大幅收窄的同比业绩下滑,其背后,都离不开小米的支撑。

自2020年3月,小米以其关联公司小米长江基金入股皓泽电子后,皓泽电子来自于小米收入的占比便开始出现大规模井喷。

公开数据显示,在2019年和2020年,皓泽电子对小米的收入占比非常之低,分别仅有1.76%和4.6%。而2021年时,通过股权深度捆绑后,皓泽电子对小米的收入占比便在当年一举达到了22.98%,到了2022年上半年,也就是在皓泽电子不断收窄扣非净利润的降幅的背后,小米对其的收入贡献占比便达到了42.83%。

与小米的深度捆绑,固然可以解决皓泽电子的一时经营困境,如果有一天离开小米的辅助,皓泽电子又将何以为继,是否有能力去独立承受市场的考验?

“小米的确是有着自身的产业链和资本优势,但近一段时间以来,小米的这种资本+产业的投资模式也引起来诸多市场人士的担忧。”上述曾担任多年保荐人代表的资深投行人士坦承道,小米如看上了一个供应商,于是可以一边通过资本入股持有股权,后续再加大采购以短期内帮助发行人做大做强业绩,然后促使该供应商IPO,在该供应商成功上市之后,小米便就可以实现多倍收益之后的退出,“关键问题是,一旦小米通过上市退出该供应商,很可能便会留下一地鸡毛。”

在两个月前,业内曾有一引发热议的传闻,斯时,有消息称IPO审核要加大对小米以及华为等所谓上下游产业投资的审查力度,要控制这种资本的无序扩张。纵然此后被辟谣,但从该传闻所引发的业内震动的效果来看,也侧面凸显了很多市场人士对于这种投资模式的担忧。

在皓泽电子中,上述担忧也并非杞人忧天。

小米和OPPO对皓泽电子在2020年3月的突击入股,虽然号称是看好企业发展的前景而作为财务投资者,但显然,无论是小米旗下的小米长江基金还是OPPO关联的欢太科技更多的皆是冲着皓泽电子的IPO而来的。

一个可以佐证的细节是,2020年3月,小米长江基金在入股皓泽电子之时,便与皓泽电子的相关股东方签订对赌协议,而对赌的主要内容便是自投资交割后的五年内,皓泽电子必须完成上市,否则小米长江基金将要求相关方进行回购。

有关上市的约定,也是小米长江基金对皓泽电子及其股东几乎唯一的对赌条款。

2020年12月,即将申报IPO的皓泽电子按要求必须对对赌协议进行清理,并确认自始无效。然而,小米长江基金在此时虽然同意清理其之前签署的对赌协议事项,但同时又签署了一份带恢复条款的终止对赌协议,该协议的具体内容依然是对IPO及上市的具体约定。

直到2021年5月,在监管层的强力约束下,小米及OPPO才不得不放弃上述对赌协议的恢复条款,并承认对赌协议的自始无效。

2)供应商隐现关联魅影

在皓泽电子IPO的前期交易所审核中,其与重要的供应商之间是否存有“关联关系”,亦是交易所关注的另一重点。

在2019年至2021年间,作为皓泽电子的第一大供应商绍兴华立电子有限公司(下称“绍兴华立”),其与皓泽电子之间颇多“暧昧”的交往,便不由得让人“遐想”。

绍兴华立在皓泽电子的发展过程中,可谓扮演着举足轻重的角色。

2019年5月,皓泽电子实际控制人林聪计划向皓泽电子履新增资,而这300万元增资款的来源便就是从绍兴华立实际控制人沈慕禹处所借。

在2019年至2021年的IPO报告期内,皓泽电子主要向绍兴华立采购簧片、垫片,而绍兴华立给予皓泽电子的采购优惠,若以其他供应商的价格作为比较,绍兴华立在三年间至少为皓泽电子节约上千万的采购成本。

此外,绍兴华立还帮助皓泽电子进行无真实交易背景的转贷合计600万元。

面对监管层对其与绍兴华立之间是否存在股权代持等关联关系的质问,皓泽电子断然进行了否认。

同样还有一家在皓泽电子业务发展历程中曾发挥过重要作用的供应商,皓泽电子虽也同样不承认之间存有关联关系,但蛛丝马迹之下,却关联魅影浮现。

在此次IPO报告初期,皓泽电子曾因劳务派遣问题,严重违反了相关规定。

公开数据显示,2019年底,皓泽电子劳务派遣人数达881人,超过了其员工数的804人,占总用工人数比高达52.28%。

根据2013年底由人力资源社会保障部颁布的《劳务派遣暂行规定》明确指出,用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量(指用工单位签订劳动合同人数与使用的被派遣劳动者人数之和)的10%。

为了完成合规整改,皓泽电子便开始以劳务外包的形式替代劳务派遣。

在此次IPO报告期中,主要有两家公司作为供应商主要为皓泽电子提供劳务外包服务,其中一家便是武陟县清旭劳务有限公司(下称“清旭劳务”)。

清旭劳务似乎就是专门为皓泽电子而设立。

公开信息显示,清旭劳务成立于2018年2月,由自然人安长兴持有其全部股权,其刚一成立,便与皓泽电子建立了业务关系。而且2018 至 2020 年间,清旭劳务对皓泽电子的业务占其自身收入的比例均为 100%。

“清旭劳务一直为发行人武陟分公司提供服务至 2020 年 6 月,因安长兴另谋发展不再经营清旭劳务相关业务”,在皓泽电子向深交所补充的相关IPO申报材料中,如此解释其与清旭劳务的合作历程,并否认了其与清旭劳务之间存在关联关系的可能。

但清旭劳务与皓泽电子之间的真实关系可能并不止于此。

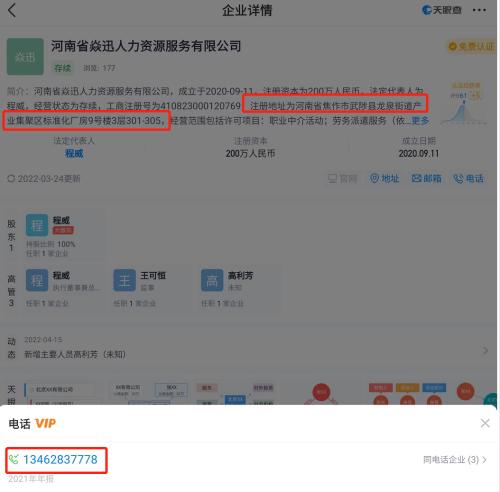

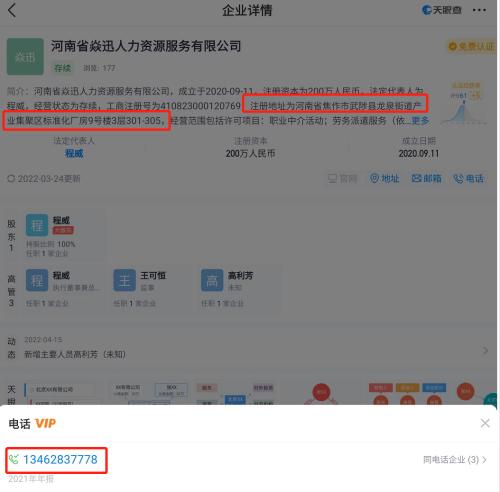

工商资料显示,清旭劳务的注册地为河南省焦作市武陟县龙泉街道产业集聚区标准厂房区9号楼第三层303室,而在同样的该地址上,还有一家名为河南省焱迅人力资源服务有限公司(下称“焱迅人力”)的劳务企业。

蹊跷的是,就是这家与清旭劳务共享注册地址的焱迅人力,其留在工商资料中的联系电话,为一134开头的手机号码,而该号码也正好是皓泽电子武陟分公司的工商电话。

在2017年和2018年的工商年报中,皓泽电子武陟分公司的联系电话便是这一134开头的号码。

需要指出的是,2017年,清旭劳务尚未注册成立。

更巧合的是,就是这一登记在皓泽电子武陟分公司名下的工商注册电话,据叩叩财讯查询得知,该号码的归属方恰名为高清旭的自然人,这一又恰巧与清旭劳务同名。

按照上述推断,清旭劳务是否为皓泽电子武陟分公司员工或关联人设立的关联企业,则可能需要皓泽电子给出解释与答案了。