牙博士IPO:毛利率高于「牙茅」通策医疗,估值仅为26.5亿元

导读:为了跑马圈地、持续扩张,3月29日,牙博士再次向港交所递交了IPO招股书。

牙科赛道正愈加拥挤。

为了跑马圈地、持续扩张,3月29日,牙博士再次向港交所递交了IPO招股书。

公开资料显示,牙博士于2010年成立于苏州,定位于中高端市场人群,主营业务包括种植服务、正畸服务及综合口腔服务等。

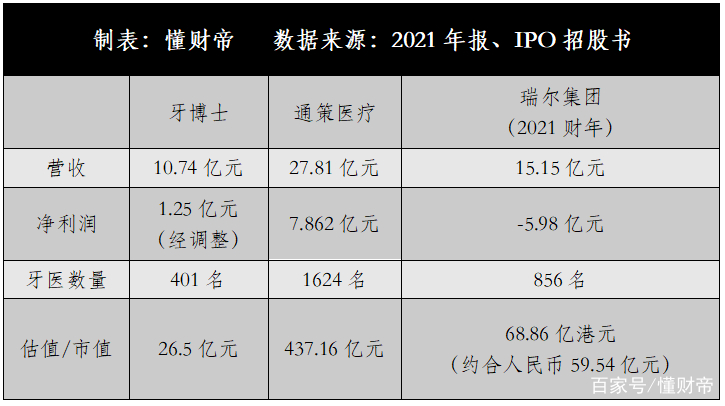

2019、2020、2021年,牙博士营收分别为8.71亿元、8.35亿元和10.74亿元。同时期,经调整净利润分别为2364.4万元、8530.7万元、1.25亿元。

另外,还值得注意的是,牙博士近三年毛利率分别为53.8%、55.5%、54.6%,不仅远高于近期上市的瑞尔集团,甚至高于A股“牙茅”通策医疗。

不过在估值方面,牙博士最新一轮融资后的估值仅为26.5亿元,而瑞尔集团最新总市值为68.86亿港元,约合人民币59.54亿元,通策医疗最新总市值则高达437.16亿元。

牙科“流量玩家”

据灼识咨询研报,华东地区是中国最具有发展潜力的口腔服务市场,2020年市场规模为628亿元,占中国口腔服务市场份额的39%。在中高端口腔服务方面,2020年华东地区的市场规模达人民币69亿元,约占全国的一半。

面对中国最大且最具发展潜力的地区市场,牙博士的打法是线上线下“双翼驱动”。

在线下,牙博士选择在华东地区“重仓”牙科诊所。

截至2021年末,牙博士已在苏州、南京、上海及温州等华东主要城市拥有31家口腔服务机构。其中有八家的运营时间达五年以上,为成熟诊所。

在线上,牙博士则依靠百度等流量平台进行广告推广。

据招股书披露的数据,2019年至2021年,仅牙博士支付给百度的广告费就分别达到1920万、1570万元、2660万元。

受益于互联网式的流量玩法,近三年,牙博士客户数分别为31.23万人、29.42万人、37.38万人,呈现逐渐增长态势。

期间,线下渠道客户占比从2019年的67.4%,下降至2021年的57.5%。线上渠道客户占比则从32.6%上升至42.5%。

客户黏性方面,同时期,客户复购率分别为38.8%、45.3%和47.5%。

不过值得注意的是,报告期内,牙博士的营销费用也分别达到2.999亿元、2.429亿元、2.927亿元,占总营收比分别为34.4%、29.1%、27.3%。

与之相比,通策医疗2021年的营销费用仅为2473万元,占总营收比仅为0.89%。

牙医资源争夺战

牙医是口腔医疗行业发展的关键,更是民营口腔医疗服务商们的“必争资源”。

但与头部公司相对比,以“一颗牙背后一个博士团”为广告语的牙博士,显然已经在这场关键的行业竞赛中落于下风。

2019至2021年,牙博士旗下的牙医数量分别为404人、355人和398人。截至最后实际可行日期,牙博士牙医数量为401人。

而截至2021年末,通策医疗牙医数量高达1624名,是牙博士的四倍。

截至2021财年末(财政年度结束日期为3月31日),瑞尔集团牙医数量为856名,是牙博士的两倍。

薪酬无疑是留住牙医的关键。但2021年,牙博士付给牙医的平均薪酬为44.21万元,同样低于通策医疗与瑞尔集团。

员工薪酬占比方面,2021年,牙博士员工薪酬占比仅为16.51%,通策医疗为38.3%,瑞尔集团则为50.9%。

当然,从业绩数据来看,尽管低薪酬策略成功帮助牙博士节约成本实现了盈利,但在员工忠诚度方面,牙博士正面临着巨大的挑战。

财报数据显示,2019年入职的牙博士员工在当年、2020年以及2021年的留任率分别为65.2%、46.2%及37.6%。

对此,牙博士也在招股书中表示,倘我们未能挽留、吸引或激励合格及经验丰富的牙医及口腔专业人员,则可能会对我们现有口腔服务机构的营运产生不利影响,且亦可能会波及我们所提供口腔服务的质量。

困于华东?

据灼识咨询研报,2020年,中国口腔服务行业市场规模为1628亿元。

预计到2030年,市场规模将达到5262亿元,复合增长率将达到12.4%。其中,民营连锁口腔服务机构将成为主流模式。

对标未来,牙博士计划在2022年至2024年间开设41间口腔诊所、一个总部医院及一个总部附属医院。

其中,口腔诊所将主要位于江苏、浙江和上海,少部分位于安徽省。显然,牙博士将继续深耕布局华东市场。

与牙博士的策略类似,通策医疗也在持续巩固浙江市场。

2021年,通策医疗有89.27%的营收来源于浙江省内,仅有10.73%的营收来源于浙江省外及其他地区。

瑞尔集团则采取了全国扩张的策略。其招股书此前披露的募资用途显示,公司本次募集资金中的65%将用于业务扩张,其中约50%将用于在现有一线城市及高潜力新兴一线城市开设新的医院及诊所。

毫无疑问,无论是深耕区域,还是向全国扩张,都将是中国口腔服务行业优秀创业者们的一次尝试与进击。