“水果圈”集体陷入IPO困境

导读:有媒体报道,被誉为“全球规模最大的水果连锁企业“百果园预计4月正式向港交所递交招股说明书,拟主板挂牌上市,有望成为国内“水果零售第一股”。而如今4月已临近尾声,百果园的招股书依旧无迹可寻。

有媒体报道,被誉为“全球规模最大的水果连锁企业“百果园预计4月正式向港交所递交招股说明书,拟主板挂牌上市,有望成为国内“水果零售第一股”。

而如今4月已临近尾声,百果园的招股书依旧无迹可寻。

我们把时间拉回两年前,2020年6月,深圳百果园实业(集团)股份有限公司便向证监会提交境外上市申请材料,拟港交所主板挂牌上市,并于2020年9月10日获批。

然而在两个月后,百果园接受民生证券辅导、转战创业板,在深圳证监局进行了辅导备案后却再无后续。如今,百果园再次回到港交所,第三次冲刺IPO,它能否成功?

水果圈上流传着这样一句话“南百果、北鲜丰、西洪九”,与百果园同样谋着水果生意的还有鲜丰水果与洪九果品。

对于它们而言,上市之路同样不那么顺利。

2019年底鲜丰水果与中信证券签署上市副主协议后不了了之,2021年转而选择中信建投证券成为辅导团队,但至今未有正式IPO的消息;洪九果品在2019年冲刺A股未果后,去年9月份转战港股,但此后同样无进一步消息。

“百果园们“上市坎坷,显然,水果零售的生意似乎没那么好做。

01 水果零售的市场到底在何处?

“橘生淮南则为橘,生于淮北则为枳,叶徒相似,其实味不同。所以然者何?”这则出自《晏子春秋》的故事,不仅演绎着一位外交家的出色智慧,其实也隐约勾勒出了2000年前水果市场的概况。 纵观水果零售业态的发展,从地摊小贩到夫妻门店,再到品牌连锁,互联网时代的到来,为水果零售开辟了新的销售路径,线上引流从而到店消费,手机下单线下配送,再加上生鲜专营店、综合商超这些的搅局,原本相对稳定的水果行业,这几年新手鱼贯而入、消费者选择众多,竞争越加白热化。

而新兴零售渠道的快速兴起,更让其市场的复合年增长率达到了40.7%。

新渠道看似热火朝天,但国内鲜果零售的主要渠道仍掌握在商超、夫妻店、菜市场等传统渠道手中。根据灼识咨询的数据,2020年,传统的水果零售渠道约占中国鲜果零售总市场规模的77.7%,而新兴渠道虽增速快,但在国内鲜果零售总额中,占比才刚过百分之二十。

对于百果园来说,竞争对手既有传统商超、夫妻店,又有近年来大火的生鲜电商和社区团购。有数据显示,即便坐上了行业的头把交椅,百果园的市场份额也仅为1%左右。

随着消费的升级,人们对健康饮食的追求度越来越高,水果的品质化升级及消费体量的增加是未来发展的必然趋势,可以预见的是,水果行业正在进入量价齐升的黄金时期。

02 水果行业的供应链之“困”

《荔枝图序》中曾对荔枝有这样的描述“若离本枝,一日而色变,二日而香变,三日而味变,四五日外,色香味尽去矣。”可见水果在采摘之后,若想以原貌到达全国人民的餐桌上,对于供应链的要求是相当高的。

我国地势西高东低、地理形态多元、气候复杂、跨纬度广,其中山东、河南是我国最大的生鲜产区,全国呈现“东密西疏”的供给特点,生产地域颇不均衡。

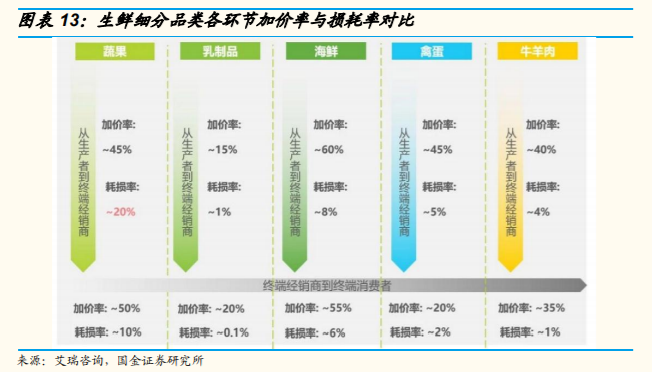

所以,国内鲜果的运输和储存难度都比其他国家大,鲜果从成熟、采摘到消费者手中,其损耗率高达35%,换而言之,采摘后的水果进入流通环节后将会有三分之一被损失掉。

对于如此高的损耗率,提升供应链效率成了鲜果零售行业亟待解决的难题。

首先,从水果种植端来讲,由于受意外天气及种植技术影响,准备进入市场的水果产品往往良莠不齐,无法做到以量定产。

其次是运输环节,尽管冷链物流正蓬勃发展,但对于我国庞大的市场需求来说仍是杯水车薪。

据统计,截至2020年,我国果品总产量达到28692.40万吨,但我国果品冷链保鲜能力只有总产量的5.92%。而我们在果蔬上的冷链流通率只有22%,欧美这一指标已达95%以上。

与此同时,在鲜果的分销环节,从加工包装到仓储运输这些环节分别可能由多家参与者参与,各家品控不一,运作程序无统一标准,导致无法维持鲜果供应的稳定和各批次质量的一致。

对于水果连锁经营的企业来说,从种植采摘到仓储运输,再到消费习惯的引导,从供应链的维护到线上线下的运营,以及用户管理,这不仅需要大量的资本,还需要企业进行长期稳健的投入。

以百果园为例,截至去年8月,百果园在全国布局超200个水果种植基地、17个生鲜配送中心,以及大量运输车队资源,但在货源采购及冷链物流方面仍显不足。而据全国冷链运营联盟公布的数据显示,冷链成本通常占水果电商单价的40%以上。

此外,百果园提出的无小票、无实物、无理由退货的“三无退货”政策也为其带来了不小的负担。

安信证券研报显示,生鲜电商行业的毛利率上限在30%,行业平均毛利率在15%左右。

在低利润的背景下,很多企业难以达到盈亏平衡。

03 入局生鲜电商,“百果园们”能否开辟第二增长极

如果说单一品类不足以支撑一个百亿美金独角兽的估值,稳居水果零售头把交椅的百果园将目光移向了新的品类——生鲜。但对于新业务的拓展,似乎远没有百果园想象的容易。

最初,百果园董事长余惠勇希望,水果店可充当生鲜前置仓,“仓店一体”以降低成本。2019年,百果园提出了“大生鲜战略”将业务品类扩张至全生鲜,同时上线了独立生鲜平台“百果心享”,并于下半年在大本营广深地区试水。

但现实却并没有那么理想。以百果园门店为例,其面积通常为30-40平之间,而生鲜店面积多在60-200平之间,这意味着以百果园门店的面积,并不能为其生鲜业务提供前置仓功能。

前置仓思路随后不久也被百果园放弃。按照2019年公布的数据测算,当时百果心享会员占到全部会员的比例不到2%。

2020年6月,互联网巨头阿里、美团、拼多多、滴滴以极其快的打法切入社区团购赛道,而作为水果零售行业排头兵的百果园,直到4个月后才推出了社区团购产品“熊猫大鲜”。且百果园以“高品质”为主导,产品较同类生鲜社区店而言价格偏高,其对应的消费者群体也与社区团购看重价格的消费群体不甚相符。但如果跟风对手,用补贴方式降低价格换取消费者好感,恐怕也会影响到百果园的定位。退一步讲,社区团购的模式其实并不适合百果园这种高端零售定位。

疫情发生以来,“社区团购”赛道虽然在持续升温,但生意却没那么好做。

所谓的“社区团购第一股”每日优鲜,2019年至2021年,营收分别为60.01亿元、61.30亿元、21.22亿元,净利润分别为-34.74亿元、-21.64亿元、-9.74亿元。而与其几乎同时上市的叮咚买菜,虽营收翻了5番,分别为38.80亿元、113.36亿元、201.21亿元,但净利润却分别为-19.94亿、-34.97亿元、-67.17亿元。社区团购并没有表面那样光鲜。

近些年,水果零售的生意似乎越来越难做了?实际上这离不开水果行业的自身特点。

首先是“三高三低”的行业特性:高房租、高损耗、高人工、低规范、低门槛、低净利让许多企业难以进行大规模扩张。

其次,生鲜行业作为互联网改造的最后一块高地,拼多多、美团在内的诸多巨头誓要啃下这块肥肉,神仙打架、小弟遭殃。

最后是水果行业本身的分化:低端走量盘子大,但市场分散利润低,高端市场利润虽高,然而没有一家实现规模化。

余惠勇曾表示,“未来百果园的业务,线上线下比例在三七开是比较合理的,如果不拥抱新零售肯定会被淘汰,这30%是生死线,必须要守住。”

这个世界很多难题都是两难悖论,顾此容易失彼,义利不能两全,对于商业领袖们来说,或许跳出这个棋局,以更深远更豁达的心态提出解决方案,会打开一个全新的世界 。