毕马威:2022年首季港股仅15只新股上市,预计下半年IPO市场将重拾升轨

导读:近日,毕马威发布了中国内地和香港IPO市场2022年第一季度回顾。

记者 | 刘晨光

近日,毕马威发布了中国内地和香港IPO市场2022年第一季度回顾。

毕马威指出,今年一季度,承接着2021年活跃的新股市场,在受到地缘政治局势和全球经济出现不确定因素影响下,市场气氛转趋审慎。新股市场募资总额较去年有所下降,但以过去 5 年计仍处于高位。

信息技术、媒体及电信业继续推动全球IPO市场。以筹资金额计,本季全球前十大IPO中有三宗来自该行业。截至2022年3月24日,香港和A股市场募资,加上美国股市总额达297亿美元,占全球IPO募资总额逾57%。

SPAC上市制度方面,在市场持续波动、监管审查力度持续以及在加息环境下,2022年第一季度美国SPAC上市宗数录得回落。尽管与2021年同期相比,SPAC上市的宗数有所下降,但与2020年前的水平相比,交易量仍然处于高水平。

新加坡证券交易所是亚洲首家于2021年9月引入SPAC制度的交易所,至今已有三家SPAC上市。紧随其后的是香港,其SPAC制度已于2022年1月生效,在2022年第一季度已有11家SPAC提交上市申请,且已经有一家上市。

毕马威中国资本市场及执业技术主管合伙人刘国贤指出,全球市场气氛持续受到环球经济及地缘政治的不确定性以及货币政策发展正常化影响。尽管如此,企业对业务发展的资金需求仍然不断增加,构成充裕的上市申请量,有助稳定主要新股市场的发展势头。

加上在科技、生物科技公司以及创新及可持续发展企业增长的带动下,随着种种不确定因素逐渐释除,对全球集资活动持乐观的态度。

A股方面,第一季度,有83宗企业IPO,募集资金1814亿元。2022年第一季度,一家国有电信营运商完成A股上市。本次交易募资金额为人民币560亿元(为十年内以募集金额计最大规模的IPO),此项目占2022年第一季度A股市场募资总额的31%。

科创板和创业板继续成为2022年第一季度A股市场的驱动力。以募资金额计,前十宗A股IPO活动中,有九家来自科创板和创业板。在充分的上市申请数量下,预计这些板块将持续为市场带来动力。

随着某国有信息技术、媒体及电信业公司大规模上市, 信息技术 、媒体及电信业为2022年第一季度A股市场带来最大贡献。

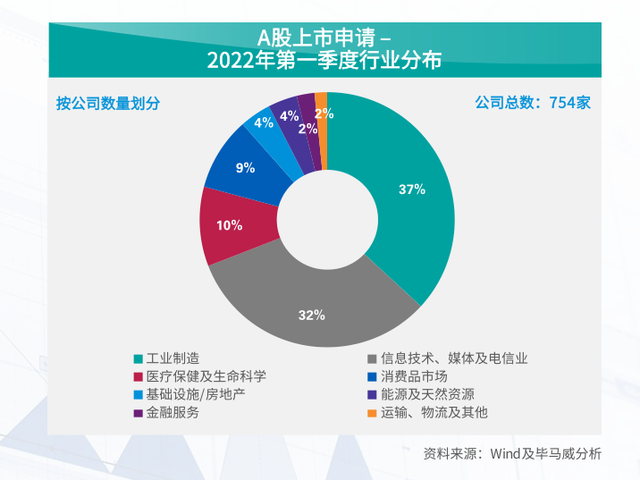

A股IPO市场仍然活跃,目前有754宗IPO申请。预计A股市场对集资活动的需求将保持稳定。工业市场、消费品市场和基础设施/房地产是非注册制上市申请的主要行业,占其申请总数67%;高端工业市场、信息技术、媒体和电信业、医疗保健及生命科学主导科创板及创业板上市申请,占科创板及创业板上市申请的92%。

香港市场方面,受到疫情以及地缘政治和经济不确定因素的影响, 香港市场在第一季度共录得15宗交易,去年同期为31宗。尽管如此,投资者对市场长期兴趣不减,加上超过150 家公司正在申请上市,预计下半年市场势头将重拾升轨。

毕马威认为,中概股回归和生物科技公司上市仍然是市场焦点。在中企赴美上市面临不确定性下,香港继续成为回归上市的首选地,当中双重主要上市亦见上升趋势。另外, 作为亚洲最大及全球第二大的生物科技筹资枢纽,香港的生物科技筹资和投资生态系统不断增长。

截至今年3月24日,共有30家医疗保健及生命科学公司申请上市,其中包括12家未盈利生物科技公司申请,反映市场兴趣稳固。

今年第一季度,共有15宗IPO,募集资金138亿港元。其中,工业市场、信息技术、媒体及电信业和医疗保健及生命科学在这两年均位居前三位,并继续成为香港 IPO市场的主要推动力。

毕马威认为,SPAC制度未来可进一步通过完成并购交易有望在2022年起为香港市场注入动力。预期这将吸引更多来自中国内地和东南亚的高增长、创新和新经济公司来港上市。