PAG冲刺港交所:总回报率超20%,于大中华区已投资超360亿美元

导读:据IPO早知道消息,太盟投资集团公司(PAG,以下简称“太盟”)于3月25日正式向港交所递交招股说明书,拟主板挂牌上市,高盛和摩根士丹利担任联席保荐人。

作者|Stone Jin

据IPO早知道消息,太盟投资集团公司(PAG,以下简称“太盟”)于3月25日正式向港交所递交招股说明书,拟主板挂牌上市,高盛和摩根士丹利担任联席保荐人。

目前,太盟旗下拥有信贷与市场、私募股权以及不动产三大业务。

其中,信贷与市场业务是由太平洋联盟集团发展而来,其由当时是多策略对冲基金经理的Christopher Marcus Gradel于2002年共同创立;不动产业务源于1997年由实物和不良资产投资的开拓者Jon-Paul Toppino共同创立的Secured Capital Japan;而私募股权业务则由单伟建于2010年创立,其之前在TPG和Newbridge Capital任职。

在2010年,三大业务合并到太盟品牌旗下,单伟建现担任太盟董事长、Christopher Marcus Gradel现担任首席执行官、Jon-Paul Toppino现担任总裁。

根据NMG的资料,太盟是唯一一家在亚太区土生土长的投资公司,拥有一个真正多元化、平衡以及多策略的平台。

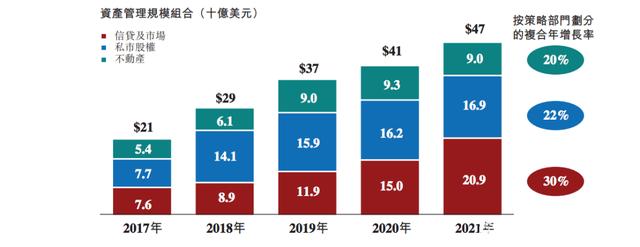

截至2021年12月31日,太盟的资产管理规模约为500亿美元,这一AUM在过去10年间增长了约6倍。

从增速来看,2017年至2021年,信贷与市场、私募股权以及不动产的资产管理规模分别复合年增长30%、22%和20%;整体的复合年增长率则为25%。

自成立以来,太盟每三至四年为各基金策略筹集后续基金,而后续基金的承诺资本平均较其前身扩大50%以上。截至2021年12月31日,太盟封闭式基金在总AUM的占比超85%,其中近50%的封闭式基金已处于撤资阶段。

迄今为止,太盟已得到近300名机构基金投资者支持,现有基金中27%的承诺资本来自于过去三年新建立的关系。截至2021年12月31日,约半数的投资者投资于两种或以上产品。

投资层面。自成立截至2021年12月31日,太盟已投资超过700亿美元,并已变现了超400亿美元。

从区域划分来看,太盟52%投资于大中华区,21%投资于澳大利亚和新西兰,10%投资于北亚,4%投资于印度,3%投资于东南亚,其余11%投资于其他地区。

值得一提的是,成立至今,太盟三大业务均实现了超过20%的总回报率,净回报率(扣除管理费及基金分派收益的总回报率)则持续高于15%。其中,信贷与市场、私募股权以及不动产的毛内部收益率分别约为20%、26%以及25%。

另根据NMG的资料,太盟私募股权策略部门的首个成长基金(PAGGC I)所提供的回报实现了26%的净内部收益率,而同业同类基金为21%;核心增值不动产基金(PREP I)已实现19%、排名前四分位数的净内部收益率,而同业同类基金则为12%。换言之,太盟的新基金策略亦展现出相当可观的回报能力。

这里不妨重点看一下太盟的私募股权业务。

太盟主要运营两支旗舰基金策略——PAG Asia Capital和PAG Growth Capital基金。其中,PAG Asia Capita(l“PAGAC”)的目标是为专注于亚太区的公司在亚太区至全球范围内进行大型控股权收购和结构性少数股权投资。PAG Growth Capi ta (l“PAGGC”)则主要专注于在中国的“新经济”公司的重要少数股权投资。

截至2021年12月31日,太盟私募股权策略的资产管理规模已增至170亿美元,并已向投资者返还超过70亿美元的资本(不包括共同投资),而投资资本总倍数则约为2.0倍。

具体来讲,PAGAC主要寻求进行至少1亿美元的股权投资,并有能力投资超过10亿美元的交易。自2011年至2021年12月31日,PAGAC已作出45项投资,总额超过100亿美元,已变现60亿美元,计划在2022年上半年完成Asia IV的首关。

而PAGGC的投资规模通常为2000万至6000万美元。自2017年至2021年12月31日,PAGGC已作出10项投资,总额超过3亿美元。

迄今为止,太盟投资的中国企业包括奈雪的茶、嬴彻科技、通联数据、眼得乐、优然牧业、宝钢气体、国药集团、博锐生物、乐信金融、腾讯音乐娱乐等。

其中,太盟曾于2013年投资了中国音乐集团(“CMC”,腾讯音乐娱乐的前身),作为最大股东的太盟后又推动CMC与当时中国数字音乐流媒体行业排名第三的腾讯音乐业务合并,后者于2018年登陆纽交所上市——太盟在这个项目上的初始投资成本为1.37亿美元,总退出收益则为26.07亿美元。

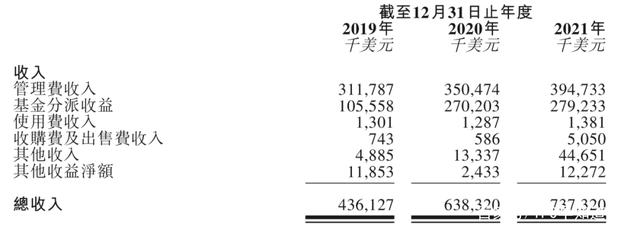

财务数据方面。2019年至2021年,太盟的收入分别为4.36亿元、6.38亿元和7.37亿元。

其中,管理费收入和基金分派收益为最主要的两大收入来源——往绩记录期间,太盟信贷与市场基金的有效管理费率约为1.4%、私募股权基金的有效管理费率约为1.6%至1.7%、不动产基金的有效管理费率则约为1.3%至1.4%;若达到特定回报率,太盟有权获得投资产生的基金收益的20%。

2019年至2021年,太盟的净利润分别为1.76亿元、2.62亿元和3.04亿元。

太盟在招股书中表示,IPO募集所得资金净额的约75%预计将用于资助新的策略,以抓住亚洲另类投资市场巨大未开发的市场潜力;其余约25%则预计将用于继续投资太盟的基础建设包括技术、研发以及环境、社会和企业管治的倡议。

截至2021年12月31日,专注于亚太区的另类投资市场仅占亚太区GDP的8.1%,而全球的占比则为18.1%。根据NMG的资料,就净承诺资本和收入而言,亚太区另类资产管理市场预计将在所有资产类别上超过全球另类资产管理市场,预计2021年至2026年的复合年增长率分别为16.5%和14.8%,超过同期全球另类资产管理市场11.6%和11.2%的复合年增长率。

可以预见的是,由于亚太区的机构投资不足,亚太区的增长空间充裕,鉴于市场效率低下,仍有机会产生超越市场的绝对回报(即alpha)。