港股翼辰实业“瞄上”创业板,张氏家族15人组成罕见“实控人团”,产能不饱和下8成募资来扩产

导读:就翼辰实业来说,公司最为显眼的莫过于张氏家族15人均为实控人,堪称“实控人团”。除此之外,产能不饱和的翼辰实业却用超8成的募资款项来扩大产能,不但如此,在高铁及重载扣件系统核心技术上,翼辰实业对铁科院铁建所存在技术依赖,然而其与各竞争对手的核心技术并不存在重大差异。

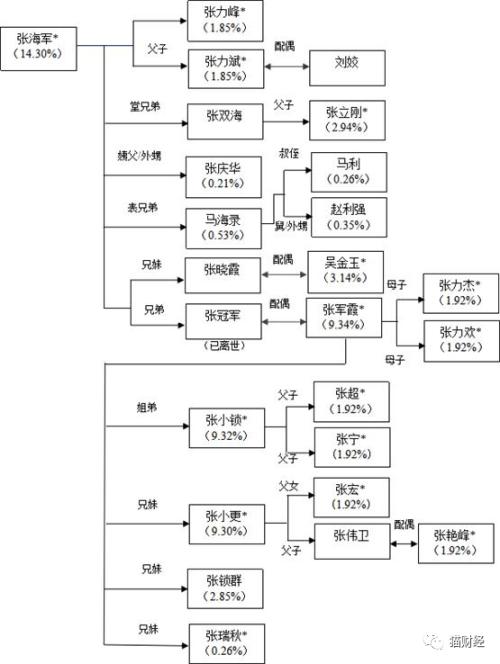

实属罕见,这家公司实控人多达15人。

近日,河北翼辰实业集团股份有限公司(以下简称“翼辰实业”)更新了招股书,并对深交所二轮问询进行了回复。2016年12月,翼辰实业在香港联交所主板上市。港股上市四年多,2020年12月翼辰实业又将目光瞄准深交所创业板。此次IPO,翼辰实业拟募集资金6.94亿元,其中8成的资金将用来扩产。

就翼辰实业来说,公司最为显眼的莫过于张氏家族15人均为实控人,堪称“实控人团”。除此之外,产能不饱和的翼辰实业却用超8成的募资款项来扩大产能,不但如此,在高铁及重载扣件系统核心技术上,翼辰实业对铁科院铁建所存在技术依赖,然而其与各竞争对手的核心技术并不存在重大差异。

15人组成的“实控人团”,

产能不饱和仍募资扩产

此次IPO,最让翼辰实业“出圈”的是公司实控人多达15人。

招股书显示,翼辰实业前身为河北翼辰实业集团有限公司,成立于2001年,系由股东张海军、张冠军、张锁群、张小更等出资登记设立。截至招股书签署日,张海军家族系翼辰实业实控人,包括张海军、张军霞、张小锁、张小更等15名自然人,合计控制公司63.8%的股份。

值得一提的是,15人组团的实控人中,张瑞秋年龄最高,出生于1948年;张力斌、张宁年龄最小,均为1987年出生。虽然15人的实控人团已经足够罕见了,不过,张氏家族中还有其他家族成员张庆华、马海录、张锁群等5人持有翼辰实业股份但未被认定为共同实际控制人。对于上述情况,深交所也要求公司说明原因,以及实控人是否为一致行动人等。

翼辰实业解释称,公司的控股股东、共同实际控制人已于2015年签订了《一致行动协议》,并且于2020年签署了最新版,董事长张海军之外的其他控股股东、实际控制人成员在公司生产经营和公司治理中的所有重大事项上,决策及意见均与张海军保持一致。此外,张庆华、马海录、张锁群等5人基于自主意愿,未签署一致行动协议,不过,其股份比例较低且未在公司担任董事、高级管理人员职务,亦未参与公司的经营决策。

目前,翼辰实业的主营业务为铁路扣件系统产品、药芯焊丝产品以及轨枕产品。其中,铁路扣件系统产品是公司最主要的收入和利润来源,2018-2020年以及2021年上半年,该类产品产生的销售收入分别占营业总收入的84.93%、78.17%、74.12%和77.58%,营收占比皆在七成以上。

此次IPO,翼辰实业将用超8成的募资款项来扩大产能,其中城市轨道及普通铁路扣件生产线技改项目的主要产品包括弹条、道钉、垫板铸件及管片螺栓等,设计产能为年产弹条1920万件、道钉2700万件、垫板铸件4万吨、以及管片螺栓240万件;高速铁路及重载铁路扣件生产项目将新增产能114.52万套;铁路轨枕扩产项目将新增产能80.1万条。

然而事实却是,翼辰实业的产能利用率已经连续多年处于不饱和状态下。截至2021年上半年,营收占比超7成以上的弹条、铸铁件以及螺栓、螺丝的产能利用率分别为64.56%、90.67%和42.38%,而同时期内,药芯焊丝、轨枕的产能利用率分别仅有50.4%和61.78%。对于翼辰实业的这一情况,深交所也在问询函中对公司不饱和情况下仍扩产的合理性产生了质疑。

技术存依赖且无核心竞争,

携1.03亿元商誉闯关IPO

事实上从整体来看,翼辰实业的业绩正处于一个瓶颈期,2018年后公司的营收增速开始放缓。2018-2020年,翼辰实业的营业收入分别为11.07亿元、11.37亿元、11.42亿元,同比分别为16.85%、2.7%和0.45%。而同时期内,公司的归母净利润却与之相反,分别为1.63亿元、1.94亿元、2.52亿元,同比分别为1.06%、18.93%和30.14%。此外,翼辰实业还预计2021年公司实现营业收入12.65亿-14.16亿元,同比上涨10.77%-23.96%;实现归母净利润2.3亿-2.6亿元,同比波动区间为-8.81%至3.08%。

而上述情况的出现,主要是由于报告期内翼辰实业核心产品毛利率变动所致。报告期内,翼辰实业的城轨业务毛利率2018年至2020年呈现逐渐上升趋势,主要由于原材料价格逐步下降以及公司投标时对产品价格与产品结构进行调整。2021年上半年由于钢材价格上升,城轨业务毛利率有所回落。

招股书显示,高铁和重载铁路的扣件制造商需要获得铁科院铁建所的技术授权,并按照其授权的设计图纸及技术条件进行研发、生产,相关产品才能取得CRCC认证并参与高铁和重载铁路扣件产品的招投标。目前铁科院集团铁建所授权对象包括翼辰实业、铁科轨道、安徽巢湖等六家企业。

除了铁路产品认证证书需要续期外,铁科院集团铁建所与翼辰实业还签订了四份技术服务合同,并且都有时间期限。除铁科院下属企业铁科轨道外,包括翼辰实业在内的其他公司均按销售收入的2.5%向铁科院铁建所缴纳技术授权费用,且并非独家授权。由此可以看出,在高铁及重载扣件系统核心技术上,翼辰实业对铁科院铁建所存在技术依赖,然而其与各竞争对手的核心技术并不存在重大差异。

由于铁路是我国经济社会发展命脉之一,历史上主要由国有企业承担铁路建设职能,因此翼辰实业的客户主要包括国铁集团、中国铁路工程集团有限公司、中国铁道建筑集团有限公司等国有铁路建设和施工企业。报告期内,公司向前五大客户的销售收入占营业收入的70%以上,客户集中度相对较高。

与此同时,翼辰实业闯关创业板的路上,公司账面上还背负着1.03亿元的商誉。

2019年,翼辰实业收购邢台炬能87.5%股权的过程中形成商誉1.14亿元,且交易对手方河北明炬承诺邢台炬能2019年至2021年的净利润分别不低于1600万元、1700万元、1800万元。然而2019年邢台炬能实现净利润1577.84万元,未实现业绩承诺,根据评估报告,翼辰实业当年确认商誉减值1154.1万元。

截至2021年上半年,翼辰实业账上商誉余额约为1.03亿元。对于邢台炬能2019年未能实现业绩承诺的原因,深交所也进行了追问。翼辰实业表示,邢台炬能位于河北省邢台市,邢台市空气质量较差,根据当地相关要求,邢台炬能2019年未能连续生产,间断停工停产约70天,影响了当期业绩。